軍事用ウェアラブル:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Military Wearables - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日

- 商品コード

- 2062361

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

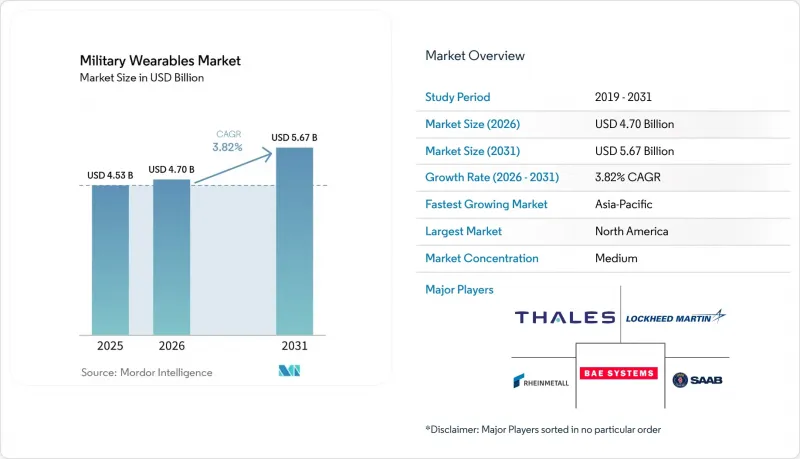

Mordor Intelligenceによると、軍事用ウェアラブル市場の規模は、2025年の45億3,000万米ドル、2026年の47億米ドルから、2031年までに56億7,000万米ドルへと拡大し、2026年から2031年までのCAGRは3.82%になると予測されています。

本レポートは、ウェアラブルの種類(ヘッドウェア、アイウェア、リストウェア、ボディウェア、ヒアラブル、エクソスケルトン)、用途(通信・コンピューティング、視覚・監視、その他)、エンドユーザー(陸軍、空軍、海軍)、中核技術(スマートテキスタイル、その他)、地域(北米、欧州、その他)ごとに分類されています。市場予測は金額(米ドル)ベースで提示されています。

世界の軍事用ウェアラブル市場の動向と洞察

次世代兵士近代化プログラムへの世界の投資の増加

防衛近代化への支出は、軍事用ウェアラブル市場にとって最も明確な需要の柱となっています。これは、いくつかの大規模な兵士向けプログラムが、構想段階から実用段階に移行しているためです。ドイツでは、2025年2月にラインメタル社がIdZ-ES兵士システムに関する31億ユーロ(32億1,000万米ドル)の枠組み契約を獲得し、2030年までに最大368の小隊レベルの装備セットをカバーすることで、そのペースをさらに加速させました。同プログラムは2026年4月、さらに8,600名の兵士向けに10億ユーロ(12億1,000万米ドル)の追加発注を受け、ネットワーク化された防護装備、暗視装置、戦術コンピューティングに対する需要の短期的な見通しがさらに明確になりました。カナダは2025年5月、国防省がLogistik Unicorp社と1,970万カナダドル(1,419万米ドル)の契約を締結し、軽部隊の近代化の一環として3,000名の兵士向けに近代化された装備を納入することで、さらなる明確な調達シグナルを示しました。これらの受注は、売上高の面を超えて重要な意味を持ちます。なぜなら、兵士用システムの各発注は、軍事用ウェアラブル市場全体において、防護キャリア、組み込み電子機器、テキスタイル、電源モジュール、および堅牢なインターフェースへの需要を牽引するからです。その結果、大規模な国家契約によって主要請負業者が中心的な地位を維持する調達環境が生まれています。それでもなお、これらの契約は、軍事規格を満たすことができるサブシステムベンダーにとって、より大きな下流のビジネスチャンスを生み出しています。

リアルタイムの生体認証および健康モニタリングに対する運用上のニーズの高まり

リアルタイムの生理学的モニタリングは、限定的なパイロット概念ではなく、軍事用ウェアラブル市場において実用的な機能となりつつあります。米国陸軍は、「ウェアラブル・オールハザード・リモートモニタリング・プログラム(Wearable All-Hazard Remote Monitoring Program)」が2025年末に選定された特殊作戦部隊に配備され、2026会計年度にはより広範な統合部隊への配備が予定されていると発表しました。この変化は、ウェアラブルシステムが、同一のハードウェア環境内で、訓練、安全、危険の認識、および任務遂行態勢の支援を行うことが期待されていることを示しており、重要な意味を持ちます。RTIインターナショナルの「AlphaWear」プログラムは、熱ストレスおよび感染症リスクのモニタリング機能を、防衛に特化した精密ヘルスケア・プラットフォームに統合しています。2025年10月に開始されたAlphaWearは、米国軍要員向けのウェアラブル・データ・プラットフォームであり、フィットネス用デバイスを用いて、熱ストレス、感染症リスク、およびメンタルヘルスをリアルタイムで追跡することを可能にします。この技術は、軍事的な即応性と作戦効率の向上において、ウェアラブルが果たす役割が拡大していることを浮き彫りにしています。この機能の拡大に伴い、軍事用ウェアラブル市場は民生用フォーマットからさらに乖離しつつあります。軍事用設計では、快適性を重視した日常的な使用ではなく、防弾保護、通信機器、過酷な戦場環境への対応が求められるためです。これにより、センサー性能と同様に防衛分野特有の統合が重要視される、保護されたニッチ市場が強化されています。また、兵士一人あたりのハードウェア負担を増やすことなく、生体認証データを有用なアラートに変換できるソフトウェア層の価値も高まっています。

同盟軍全体における標準化された相互運用性フレームワークの欠如

相互運用性は、依然として軍事用ウェアラブル市場にとって構造的な足かせとなっています。なぜなら、連合軍作戦は依然として、単一の共有ハードウェアおよびデータ標準に基づいて運用されていないからです。米国陸軍の「ミッション・パートナー・キット」は、状況認識の共有、セキュアなチャット、音声通信、およびコラボレーションツールを可能にすることで、「セイバー・ストライク24」や「セイバー・ジャンクション24」などの演習において、多国籍指揮統制の接続性を強化しました。しかし、特に互換性のない通信ネットワーク、データ共有プロトコル、機密分類規則、および同盟軍部隊全体での標準化されたソフトウェアベースのフレームワークの採用に関して、より広範な連合軍間の相互運用性を実現するには依然として大きな課題が残っています。欧州では、2027年までに複数の加盟国にわたる次世代の歩兵システムを調和させることを目指す「ACHILE」イニシアチブなどの体系的なプログラムを通じて、このギャップの解消に取り組んでいます。同様の動きは、より広範な欧州の防衛基盤においても見られ、ARMETISSプログラムでは、多国間コンソーシアムを通じて共通のスマートウェアモジュールを開発しています。これらの取り組みが調達レベルでのインターフェースの統一という形に結びつくまでは、各国のウェアラブル・スタックが共同展開で連携する際、各国軍は引き続き高い統合コストに直面することになります。これにより切り替えコストが高まり、小規模な専門業者よりも既存の越境サプライヤーが優遇される傾向にあり、その結果、軍事用ウェアラブル市場が同盟全体で拡大するペースが鈍化しています。

セグメント分析

2025年にはボディウェアが41.55%と最大のシェアを占め、その基盤は依然として軍事用ウェアラブル市場の主要な需要源となっています。この地位は、ボディウェアがすでに防護と荷重運搬の中核を担っているという事実を反映しており、既存の調達チャネルを通じて電子機器を統合する上で最も参入しやすい層となっています。ヘルメットがモジュール式のデジタルアーキテクチャへと進化するにつれ、ヘッドウェアの重要性はますます高まっています。Anduril社のEagleEyeプログラムは、防弾保護機能、AI搭載ビジョン、およびコマンドインターフェースを統合したプラットフォームとして、この動向を体現しています。アイウェアは、暗視機能やディスプレイのアップグレードを通じて引き続き活用されており、一方、リストウェアやヒアラブルは、局所的な制御、チーム状況認識、および保護された通信において、規模は小さいながらも有用な役割を果たし続けています。したがって、軍事用ウェアラブル市場は、エクソスケルトンがセグメントの最先端で最も強力な成長ストーリーを牽引しているとはいえ、規模の拡大においては依然として安定したボディボーン型製品の調達に依存しています。

外骨格は2031年までCAGR6.65%で成長すると予測されており、ウェアラブルタイプ別セグメンテーションにおいて、軍事用ウェアラブル市場で最も成長の速いカテゴリーとなります。このペースは、実証プログラムから実戦的な有用性への明確な移行を反映しており、特に、部隊規模の拡大よりも、持久力、荷重運搬能力、反復的な負荷が重要となる任務において顕著です。短期的な最も有力な兆候は、2026年3月にウクライナから示されました。同国軍は、戦闘環境下での負担軽減と砲兵の装填作業効率向上のため、前線で外骨格の使用を開始したのです。軍事用ウェアラブル業界において、この種の実戦での使用実績は、実験室での性能データよりも重視されます。なぜなら、調達機関は、ウェアラブル支援システムが実戦でのストレス、整備のプレッシャー、不確実な電源環境下でも機能するという証拠を求めているからです。

用途別では通信・コンピューティング分野が主導的であり、2025年の軍事用ウェアラブル市場全体の37.20%を占めており、ネットワーク化された作戦が現在の需要の中心であり続けていることを示しています。このカテゴリーは、個々の兵士をより広範な部隊と結びつける無線機、戦術ディスプレイ、戦闘管理インターフェースによって支えられています。視覚・監視分野は、暗視装置や拡張ディスプレイプログラムを通じて引き続き資金を集めていますが、部隊がより劣悪な環境や通信遮断環境に備えるにつれ、ナビゲーションおよび測位分野の重要性が高まっています。防護・生存性は、長年にわたる調達サイクルと結びついているため、依然として最も安定した需要基盤を提供しています。また、WARPのようなシステムが訓練の安全性や部隊の即応態勢において実用的な価値を示していることから、健康・ストレスモニタリングも勢いを増しています。したがって、軍事用ウェアラブル市場は用途の幅を広げています。しかし、最大の支出は依然として通信分野に集中しており、最も急速な変化は、兵士の装備全体における電力管理の方法において生じています。

電力・エネルギー管理は、2031年までCAGR5.80%で成長すると予測されており、軍事用ウェアラブル市場において最も急成長している応用分野として台頭しています。この増加は、根本的な運用上の要因に起因しています。すなわち、ディスプレイ、センサー、無線機、または演算モジュールが1つ追加されるごとに、兵士の電力需要が増加するからです。このセグメントの重要性が高まっているのは、現代の兵士用装備がもはや独立したデバイスとして最適化できないためです。その代わりに、共有された電力制御ロジック、より高いバッテリー密度、そして長期任務中の全体的なエネルギーロスの低減が必要とされています。軍事用ウェアラブル業界において、エネルギー管理は支援機能からシステム設計の中核へと移行しつつあります。これは、稼働時間が任務時間、機動性、装備の重量に直接影響を与えるためです。

地域別分析

2025年時点で北米は市場の47.65%を占め、同地域は軍事用ウェアラブル市場および世界の防衛用ウェアラブル調達において最大のシェアを獲得しました。この優位性は、米国の防衛予算の規模、主要なシステムインテグレーターの存在、そして既存の主要企業と新興テクノロジー企業の双方を受け入れられる調達基盤に起因しています。

欧州ではプログラム活動が同期しており、それが各国の調達および共同産業イニシアチブの双方において、軍事用ウェアラブル市場を押し上げています。2025年のIVASプログラムにおける転換、すなわちAnduril社とMicrosoft社が将来の開発およびクラウドサポートに向けた提携を拡大したことは、性能への期待が満たされない場合、同地域がいかに迅速にプログラムの主導権を再配置できるかを示しました。英国は2026年2月、国防省がBlackTree Technologies社に「Dismounted Data System」の契約(最大8,600万ポンド=1億1,699万米ドル相当)を授与したことで、この地域の勢いをさらに強めました。このAI対応システムには、無線機、ヘッドセット、ディスプレイタブレット、ケーブル、バッテリー、ポーチ、アンテナが含まれており、2026年9月から段階的に英国陸軍への納入が計画され、2027年までに全面的な導入が完了する見込みです。2026年4月、ドイツのIdZ-ESによる随時発注により、2025年2月の枠組み契約に基づく主要なロットが発注されました。これは、ラインメタル社およびBAAINBwにとって、兵士用システム調達における最大の枠組み契約となります。10億4,000万ユーロ(12億1,000万米ドル)規模のこの受注には、既存システムの近代化、小隊用システムの追加237セットの調達、およびIT機器、光学機器、オプトエレクトロニクス、軍服、防護装備、関連サービスに携わる下請け業者への支援が含まれています。地域的な能力構築は、共同開発プロジェクト、特にスマートウェア技術に関して7カ国と20のパートナーを結ぶ「ARMETISS」においても顕著に見られます。これは、欧州が装備品の購入を拡大しているだけでなく、将来の更新サイクルに向けて統一されたアーキテクチャの確立や地域の産業能力の強化にも取り組んでいるという点で重要です。対照的に、中東およびアフリカは市場全体に占める割合が小さいです。しかし、高度な光学機器、ヘッドマウント型システム、および現地での防護装備製造への関心が高まっているため、地域パートナーシップを持つサプライヤーにとっては、選択的な成長機会が生まれています。

アジア太平洋地域は2031年までCAGR6.45%で成長すると予測されており、軍事用ウェアラブル機器において最も成長の速い地域市場となる見込みです。この成長ペースは、防衛予算の増加、国産化率に関する規制の強化、そして安全保障上の課題を抱える環境下における大規模な地上部隊の近代化の必要性を反映しています。インドのF-INSAS構想、韓国の「ウォリアープラットフォーム」事業、そして中国による外骨格やデジタル兵士ツールへの継続的な投資は、同地域が単一の導入モデルに依存しているのではなく、異なる産業戦略を持つ複数の国家的な道筋を歩んでいることを示しています。また、オーストラリアは、ウェアラブル機器の導入における長時間稼働という目標を支えるバッテリー開発を通じて、この動向にさらなる意義を加えています。より大きな戦略的影響としては、アジア太平洋地域の成長が地域の供給能力と需要を構築している点が挙げられます。これは各国のプログラムのレジリエンス(回復力)を向上させる可能性がありますが、一方で、より広範な軍事用ウェアラブル市場全体における相互運用性の格差をさらに深める可能性もあります。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 次世代兵士近代化プログラムへの世界の投資の増加

- リアルタイムの生体認証および健康モニタリングに対する業務上のニーズの高まり

- バッテリーのエネルギー密度の向上によるミッション持続時間の延長

- 状況認識の向上に向けたAI駆動型センサーフュージョンの導入

- ウェアラブル指向性エネルギー技術を実現する低SWaPフォトニクスの登場

- 戦場可視化および作戦計画のための拡張現実(AR)システムの統合

- 市場抑制要因

- 同盟軍全体における標準化された相互運用性フレームワークの欠如

- サイバーセキュリティコストの高さが、レガシー機器と比較してROIを上回っている

- リチウムおよび重要電池材料のサプライチェーンに影響を与える地政学的不安定性

- 兵士に対する継続的な生体認証監視に対する倫理的懸念の高まり

- バリューチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- ウェアラブルタイプ別

- ヘッドウェア

- アイウェア

- リストウェア

- ボディウェア

- ヒアラブル

- 外骨格

- 用途別

- 通信・コンピューティング

- 映像・監視

- ナビゲーションおよび測位

- 電力・エネルギー管理

- 防護・生存性

- 健康・ストレスモニタリング

- エンドユーザー別

- 陸上部隊

- 空挺部隊

- 海軍

- コア技術別

- スマートテキスタイル

- AR/VR用光学系および導波路

- AIを活用したセンサーフュージョン

- エネルギーハーベスティング

- ウェアラブルロボティクスおよびアクチュエータ

- フレキシブルおよび透明ディスプレイ

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- 英国

- フランス

- ドイツ

- イタリア

- その他の欧州諸国

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- オーストラリア

- その他のアジア太平洋諸国

- 南米

- ブラジル

- その他の南米諸国

- 中東・アフリカ

- 中東

- アラブ首長国連邦

- サウジアラビア

- その他の中東諸国

- アフリカ

- 南アフリカ

- その他のアフリカ諸国

- 中東

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- BAE Systems plc

- Lockheed Martin Corporation

- Thales Group

- Elbit Systems Ltd.

- Safran SA

- Northrop Grumman Corporation

- Rheinmetall AG

- RTX Corporation

- L3Harris Technologies, Inc.

- Honeywell International Inc.

- SAAB AB

- Gentex Corporation

- Teledyne Technologies Incorporated

- Ekso Bionics Holdings, Inc.

- Black Diamond Advanced Technology, LLC

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日