ソーダ灰:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Soda Ash - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)

- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 2062360

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

概要

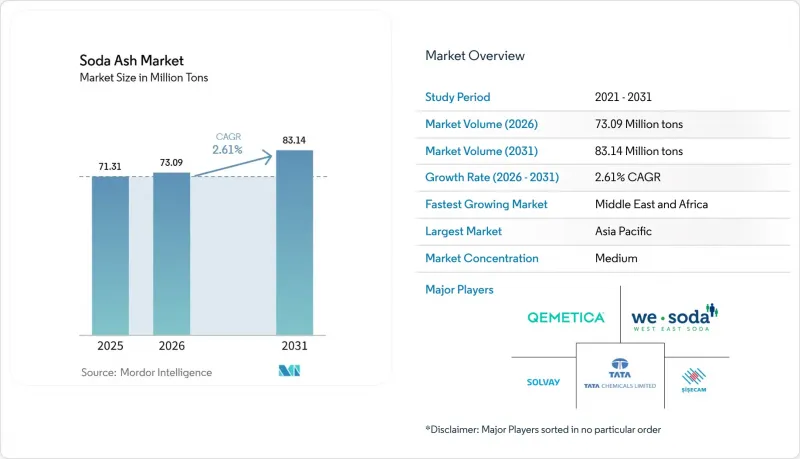

Mordor Intelligenceによると、ソーダ灰の市場規模は、2025年に7,131万トン、2026年に7,309万トンとなり、2031年までに8,314万トンに達すると予測されており、2026年から2031年にかけてCAGR2.61%で成長すると見込まれています。

本レポートは、種類(軽ソーダ灰、重ソーダ灰)、原料(天然(トロナ由来)、合成(ソルベイ法、ホウ法、デュアルプロセス法))、用途(ガラス製造、洗剤・石鹸など)、エンドユーザー産業(建築・建設、自動車など)、地域(アジア太平洋、北米など)別に分類されています。市場予測は数量(トン)ベースで提示されています。

世界のソーダ灰市場の動向と洞察

板ガラス、容器用ガラス、およびソーラーガラスに対する需要の急増

世界の太陽光発電設備の拡大は、原材料の流れを一新しています。新規太陽光発電容量1GWあたり約75ktの超高透明ガラスが必要となるため、ソーダ灰の純度仕様が引き上げられ、高密度グレードの供給における価格差が拡大しています。ソーダ灰産業における容器用ガラスの成長は、使い捨てプラスチックよりも無限にリサイクル可能なガラスを好む、飲料および医薬品包装の好調な動向に支えられています。2024年の中国のフロート・フラットガラス在庫が6,866万重量ケースに達していることは、この地域の基盤の規模を浮き彫りにする一方で、開発業者が不動産へのエクスポージャーを調整するにつれて、周期的な変動が生じていることも示唆しています。自動車用ガラスや低放射率建築用ファサードのアップグレードに伴い、省エネコーティングの採用が進んでおり、従来の配合に比べて平方メートル当たりのソーダ灰使用量が増加しています。これらを総合すると、世界のソーダ灰使用量の半分以上がガラスバリューチェーンに組み込まれており、ソーダ灰市場がガラス投資サイクルに敏感に反応する要因となっています。

新興国における粉末洗剤市場の回復

インド、インドネシア、ナイジェリアにおける家庭用自動洗濯機の普及率上昇により、硬水地域で液体洗剤よりも優れた性能を発揮する高アルカリ性の粉末洗剤に対するソーダ灰市場の需要が回復しています。現地の配合メーカーは、単位当たりのソーダ灰含有量が高い高密度粉末へと転換しており、これにより大手洗剤メーカーの垂直統合へのインセンティブが強まっています。都市化はブランドのプレミアム化を後押ししていますが、農村部の販売チャネルでは依然としてコスト効率が重視されており、ゼオライトの硬度を相殺するpH調整剤として、ソーダ灰が好まれる傾向にあります。自社でソーダ灰を調達できる多国籍企業は、変動の激しい運賃により輸入に依存するブレンドメーカーの納入コストが上昇する中でも、利益率を守ることができています。南米の洗剤からリン酸塩を段階的に廃止する規制の動きは、エコラベルに準拠したアルカリ系システムを通じて、ソーダ灰の代替可能性をさらに高めています。

高いCO2排出量と厳格化する排出規制

EU排出量取引制度の下では、ソーダ灰プラントは排出するCO2 1トンごとに排出権を購入しなければならず、これによりソルベイ法の利益率が大幅に圧迫され、生産能力の削減が促されています。同時に、ガラスメーカーはスコープ1の課税対象にもなっています。これは、炉内で炭酸ナトリウムが脱炭酸反応を起こすためであり、バリューチェーン全体における炭素規制への対応負担が倍増することになります。苛性ソーダなどの代替アルカリは、廃棄物処理や塩素製品別の課題を抱えており、これらが代替の経済性を損なう要因となっています。炭素回収の実証実験には期待が持てますが、年間生産能力100万トンあたり約1億2,000万米ドルという高い資本集約度は、特にアジアの中堅事業者にとって財務状況を圧迫しています。画期的な排出削減技術がなければ、規制の強化により合成ソーダ灰の生産拡大が抑制され、高コストの工場は世界のソーダ灰市場から排除される可能性があります。

セグメント分析

2024年時点で、高密度グレードはソーダ灰市場の57.78%を占めており、その優れた取り扱い特性と粉塵排出量の低減により、フロートガラス炉の連続運転が可能となっていることが反映されています。嵩密度が高いため有効トン当たりの輸送コストが低下し、物流効率が向上します。コンテナ不足により海運プレミアムが上昇している中、これは決定的な利点となります。ライトグレードは2030年までにCAGR3.89%で成長すると予測されており、急速な溶解によりプロセスの経済性が向上する都市部の水軟化プロジェクトを獲得しています。ガラス炉では、炉心部の堆積を防ぐために一貫した粒度分布が必要であるため、名目上の価格プレミアムがあるにもかかわらず、高密度グレードの優位性が確固たるものとなっています。軽質ソーダ灰は、溶解速度の速さが求められる洗剤生産の恩恵を受け続けていますが、世界の需要量においてガラス産業が圧倒的な牽引力を持っているため、その市場規模には依然として上限があります。

高濃度グレードにおける競合上の優位性は、均一な化学組成を持つ大量の原料を供給できるトロナ鉱山業者に傾いており、これにより地域的な価格競争の影響を受けにくくなっています。生産者は、サプライチェーン全体を通じて密度の安定性を維持するため、密閉式空気輸送システムへの投資を進めています。一方、ライトグレードのメーカーは、電子機器向けや医薬品充填剤向けの微粉化特殊粉末へと事業を多角化しており、利益率をコモディティ水準以上に引き上げようとしています。両グレードとも共通の原料を使用していますが、結晶化や乾燥プロセスの違いにより独自のコスト曲線が形成され、それがソーダ灰市場における価格帯を決定づけています。

2024年時点で合成ソーダ灰製造施設の売上シェアは61.12%を維持しましたが、ESG調達要件やエネルギー価格の不均衡により、天然ソーダ灰供給業者はCAGR4.12%という最も高い成長軌道に乗っています。公益事業会社やガラスメーカーがスコープ3の目標達成に向けて低炭素原料を調達するにつれ、天然グレードのソーダ灰市場規模は拡大すると予測されています。ワイオミング州グリーンリバー盆地のトロナ資源は、今後数世紀にわたり世界の需要を支えることができ、輸入に依存する欧州のバイヤーに共感を呼ぶ供給安定性の根拠となっています。

合成ソーダ灰の既存メーカーは、炭素税の引き上げや原料価格の変動に直面しており、2030年までに排出量を50%削減することを目指すソルベイ社の電気窯導入などの改修プログラムが推進されています。天然資源の採掘には、水使用量の削減や化学試薬の使用制限といった利点があり、これらはグリーンファイナンスの枠組みにおいて厳しく精査される2つの要素です。トルコやマレーシア半島における溶液採掘への投資急増は、地質学的鉱床への資本シフトを如実に示しています。予測期間中、合成ソーダ灰の生産能力の合理化が進むと見込まれ、コストの高いアジアの生産拠点が最も大きな影響を受けるため、ソーダ灰市場における天然ソーダ灰メーカーの競争優位性がさらに高まるでしょう。

地域別分析

アジア太平洋地域は2024年、世界消費量の43.12%を占め、年間生産量3,600万トンで世界最大の生産国かつ最終消費国という中国の二重の役割に支えられました。インドのソーダ灰市場における表見消費量は、不動産着工や食品包装用コンテナガラスの需要に後押しされ、2024年度には前年比4.1%増の414万トンに達しました。日本と韓国は、特殊ガラスや電子機器向けの安定した高利益率の需要を牽引しており、地域平均販売価格の安定に寄与しています。

北米は、ワイオミング州を拠点とする天然原料によるコスト優位性の恩恵を受けています。同州では2024年に、25億米ドル相当のトロナ由来ソーダ灰1,200万トンが流通しました。米国からラテンアメリカおよび東アジアへの輸出ルートは為替ヘッジの利点を享受しており、一方、カナダにおけるフロートガラスの復活が国内需要を確保しています。メキシコは、拡大する飲料セクターに供給する容器用ガラス炉向けに米国からの輸入に依存しており、ソーダ灰市場における国境を越えた供給の相互依存関係を強めています。

中東・アフリカ地域は、サウジアラビアの「ビジョン2030」やUAEの産業戦略により、設備投資が板ガラスおよびガラス繊維施設に振り向けられることから、2030年までCAGR3.78%で成長すると予測されています。トルコの溶液採掘による生産能力は、同国を地域供給国かつ世界のスイング輸出国として位置づけ、排出規制の圧力下にある欧州の国内合成プラントへの依存度を緩和しています。南アフリカの自動車および建設部門の回復により、サハラ以南市場におけるソーダ灰の需要が高まっています。一方、ナイジェリアでは、水処理用グレードに対する需要の芽生えが見られます。エネルギーコストに圧迫されている欧州は、輸送リスクを承知の上で輸入天然ソーダ灰への転換を進めており、この再調整により、ソーダ灰市場における大西洋横断貿易ルートが再構築されつつあります。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 板ガラス、容器用ガラス、ソーラーガラスの需要急増

- 新興国における粉末洗剤の回復

- 炭酸リチウム(EV用バッテリー)の生産能力増強

- 合成ソーダ灰から天然ソーダ灰への移行(ESG、コスト)

- ナトリウムイオン電池および熱エネルギー貯蔵の新たな用途

- 市場抑制要因

- 高いCO2排出量と排出規制の強化

- 変動の激しいトロナ・エネルギー・運賃価格

- 中国とトルコに代表される世界の供給過剰による価格圧力

- バリューチェーン分析

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- タイプ別

- ライトソーダアッシュ

- 高密度ソーダ灰

- ソース別

- 天然(トロナ系)

- 合成(ソルベイ法、ホウ法、デュアルプロセス)

- 用途別

- ガラス製造

- 洗剤および石鹸

- 化学処理

- パルプ・紙

- 冶金(鉱石の製錬および脱硫)

- 水処理

- 食品・飲料加工

- エンドユーザー産業別

- 建築・建設

- 自動車

- 化学品

- テキスタイル

- 食品・飲料

- 再生可能エネルギー(太陽光発電用ガラス、バッテリー)

- 電子・電気

- 医療・医薬品

- 地域別

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- ASEAN諸国

- オーストラリア・ニュージーランド

- その他のアジア太平洋諸国

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- その他の欧州諸国

- 南米

- ブラジル

- アルゼンチン

- チリ

- その他の南米諸国

- 中東・アフリカ

- サウジアラビア

- トルコ

- 南アフリカ

- ナイジェリア

- その他の中東・アフリカ諸国

- アジア太平洋

第6章 競合情勢

- 市場集中度

- 戦略的動き(M&A、生産能力拡大、合弁事業、技術)

- 市場シェア(%)/順位分析

- 企業プロファイル

- ANSAC(American Natural Soda Ash Corp.)

- Botswana Ash South Africa(PTY)Ltd.

- Genesis Energy

- GHCL Limited

- Inner Mongolia Yuanxing Energy

- NIRMA

- QEMETICA

- Shandong Haihua Group Co., Ltd.

- Sisecam

- Solvay

- TANGSHAN SANYOU CHEMICAL INDUSTRIES CO., LTD.

- Tata Chemicals Ltd.

- Tronox Holdings Plc.

- We Soda Ltd.

- Yidu Huaxun Intelligent Conveyor Co.,Ltd

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日