熱伝導性フィラー分散剤:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Thermally Conductive Filler Dispersants - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 2062356

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

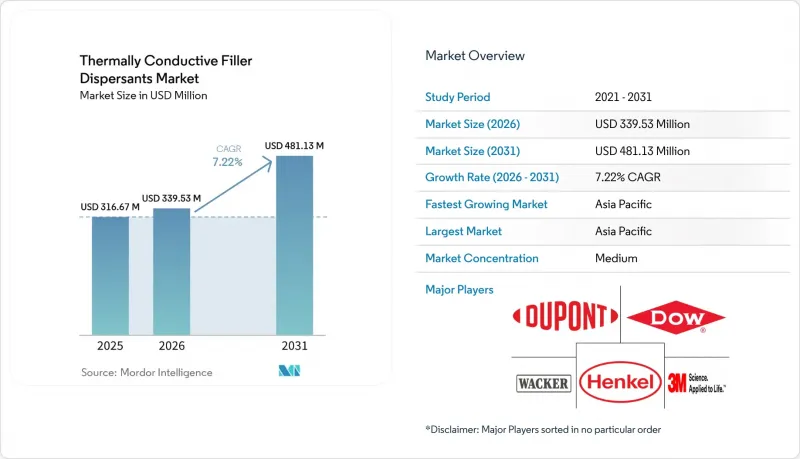

Mordor Intelligenceによると、熱伝導性フィラー分散剤の市場規模は2025年に3億1,667万米ドルと評価され、2026年の3億3,953万米ドルから2031年までに4億8,113万米ドルに達すると予測されており、予測期間のCAGRは7.22%です(2026年~2031年)。

本レポートは、フィラーの種類(窒化ホウ素、酸化アルミニウムなど)、製剤(液体分散液など)、用途(熱界面材料(TIM)、電気絶縁性コンパウンドなど)、エンドユーザー産業(エレクトロニクスなど)、および地域(アジア太平洋、北米など)ごとにセグメント化されています。市場予測は金額(米ドル)ベースで提示されています。

世界の熱伝導性フィラー分散剤市場の動向と洞察

EVバッテリーおよびパワーモジュールの熱流束密度の急増

現在、300 Wh/kgのバッテリーパックでは、液体冷却および浸漬冷却が主流となっており、セルタブでの局所的な熱流束は50 W/cm2を超えています。0.3 mmのギャップ内で5 W/m*Kのボンディングラインを維持するため、エボニック社のORTEGOL DA 801やデュポン社のBETAMATE 2090などの製品では、Z軸方向の+-0.2 mmの膨張に対応し、エネルギーを大量に消費するオーブン硬化を不要にする、ポリウレタン対応の分散剤が使用されています。深セン・フェイロンダなどの中国のインテグレーターは、CATLと協力してベーパーチャンバーアセンブリを共同設計し、完全な熱モジュール内に分散剤を組み込むことで、マージンを確保しています。しかし、浸漬冷却が普及するにつれ、10 ppmを超える残留イオン不純物は依然として課題となっています。これらは誘電流体の比抵抗を1 GΩ・cm未満に低下させるため、超純度フィラーグレードへの移行が進んでいます。

半導体ノード微細化に伴うホットスポット管理

3D積層型高帯域幅メモリや200 W CPUでは、パッケージあたり最大4つのTIMインターフェースが導入され、50 nm未満のフィラー間隔を維持しない限り、層ごとに熱抵抗が0.15 K cm2/W増加します。ヘンケルのBergquist TLF 6500 CGel-SFおよびインフィニオンのインジウム合金アタッチに関するガイドラインでは、25µmのボンディングライン内で85 vol%のセラミック充填量を安定化させ、かつ180°Cのリフロー温度での沈殿を防ぐ分散剤が求められています。こうした先進パッケージング技術の進歩により、2026年までに高固形分ペースト配合剤の市場規模は8,500万米ドル増加すると予想されています。

高粘度システムにおけるポリマーとフィラーの相溶性の限界

セラミック含有率が80体積%になると、粒子間の隙間が分散剤の流体力学的半径の2倍未満に縮小するため、立体安定化が機能しなくなります。オクタデシルグラフトを有するボトルブラシ型ポリシロキサンは、87.8体積%のアルミナ含有率と8.181 W/m*Kを達成しますが、線状PDMSよりも40%高価であるため、その用途はAIアクセラレータに限定されています。信頼性試験では、アミン末端を持つ分散剤が移動し、500回の熱サイクル後に導電率が18%低下するという相溶性の問題が生じます。対照的に、ホスホン酸エステル系変法では、導電率が96%維持されます。

セグメント分析

2025年、窒化ホウ素は熱伝導性フィラー分散剤市場で34.22%のシェアを獲得しました。これは、面内熱伝導率300 W/m・Kおよび体積抵抗率1013Ω・cmという特性によるものです。しかし、2031年までCAGR7.33%で拡大しているグラファイトおよびグラフェンが、この地位に挑んでいます。これは、ベトナムにおける中国の合成グラファイト生産能力が年間400万m2増加しており、人件費が35%低いという恩恵を受けているためです。酸化アルミニウムは、3~5 W/m*Kを目標とするコスト重視の用途において依然として重要であり、ボトルブラシ型ポリシロキサン分散剤は、材料コストを5分の1に抑えつつ、BNとの性能格差を縮小しています。

炭化ケイ素は、120 W/m*Kの熱伝導率を誇り、ボンネット下の電子機器における機械的補強材として好まれています。ただし、950°Cでの酸化工程により、加工コストが1 kgあたり8~12米ドル増加します。湿気に敏感な窒化アルミニウムは依然としてニッチな材料ですが、パリレンCによるパッシベーションの恩恵を受けています。これにより、沸騰水への浸漬後も97%の熱伝導率を維持でき、航空宇宙分野の認定プロセスが可能となります。

2025年時点で、液体分散系は熱伝導性フィラー分散剤市場の46.36%を占めており、これは15 Pa・s未満の粘度により、50µm未満のボンディングラインへのジェット塗布が可能であることに支えられています。しかし、ペーストおよびゲル系は、データセンター事業者による、ポンプアウト(材料の流出)なしに±0.5 mmの積層公差に耐えられる材料への需要に牽引され、2031年までCAGR8.02%で成長しています。Bergquist TGF 10000は、チクソトロピーと熱性能が共存し得ることを実証しており、1,000サイクルにわたって10 W/m*Kの熱伝導率と5%未満の厚みドリフトを維持します。

粉末添加剤は熱可塑性コンパウンドメーカーを支援し、一方、ゲル状熱伝導材料(TIM)はショア00硬度60~70を提供し、不規則な形状にも適合します。スクリーン印刷は、チクソトロピー性改質剤の18%という添加量増分を考慮しても、1ユニットあたり0.32米ドルの人件費削減につながります。固形分の上限は依然として体積比85%に留まっており、この限界を超えると、ディスペンシング時に流動開始応力の問題が生じます。ボトルブラシ安定化された注ぎやすい液体はこの閾値を超えますが、AIサーバーに限定されます。そこでは、700 Wのチップ負荷により、1 kgあたり28米ドルの分散剤コストが正当化されます。

地域別分析

アジア太平洋地域は2025年の売上高の44.45%を占め、中国のAIサーバーの増設および韓国の特殊シリコーン事業の拡大を背景に、2031年までCAGR8.38%で成長する見込みです。深セン・フェイロンダは、ファーウェイおよびBYDとの提携により、2024年の売上高が50億3,100万人民元(6億9,300万米ドル)に達し、2025年の利益成長率は110%を超えると報告しています。稼働率97.47%を維持している中国の四泉新材料は、人件費が35%安いというメリットを活かすため、ベトナムに400万平方メートルの合成黒鉛フィルム生産能力を増強しています。韓国では、ワッカー社やデンカ社の投資に後押しされ、蔚山(ウルサン)と益山(イクサン)がBNおよびシリコーンTIMのイノベーション拠点として位置づけられています。

北米では、ミシガン州にあるデュポンのバッテリー・テクノロジー・センターが「インフレ抑制法」の調達規則に準拠しており、一方、ヘンケルによる3,000万米ドル規模のブランドン工場拡張により、2027年までにバーグクイストの生産量は40%増加し、700W GPUを使用するハイパースケール・データセンターへの供給が強化されます。カナダの需要は電気バス導入義務と密接に関連している一方、メキシコはティア2の自動車工場にコスト最適化されたアルミナTIMを供給しています。

欧州では厳格なREACH規制が基盤となっており、エネルギーコストの高騰が利益率を圧迫する中でも、サプライヤーは低VOCの水性分散液への移行を迫られています。ダウは英国とドイツにおけるシロキサン生産の削減を検討していますが、2029年のエチレン原料統合に向けたアルバータ州のPath2Zeroクラッカー計画は予定通り進めています。一方、OEM各社の脱炭素化への取り組みにより、リサイクル可能な熱可塑性TIMの採用が加速しており、バイオベースの化学物質に新たな機会が生まれています。

南米、中東・アフリカの合計シェアは低水準にとどまっています。ブラジルのフレックス燃料ハイブリッド車やサウジアラムコの石油化学事業の成長がニッチなTIM需要を喚起していますが、現地の充填剤生産が限られていることが、急速な普及の妨げとなっています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- EV用バッテリーおよびパワーモジュールの熱流束密度の急増

- 半導体プロセスの微細化に伴うホットスポット管理

- 安全性を重視した低VOC・ハロゲンフリー分散剤への移行

- OEMの脱炭素化目標は、リサイクル可能な分散剤化学品を後押ししています

- ハイブリッドBN+グラフェンフィラーネットワークによる分散剤使用量の低減

- 市場抑制要因

- 高粘度システムにおけるポリマーとフィラーの相容性の限界

- PFASの段階的廃止により、特殊溶剤の供給が逼迫しています

- コンパウンディング工程における高アスペクト比フィラーのせん断による損傷

- バリューチェーン分析

- ポーターのファイブフォース

第5章 市場規模と成長予測

- 充填剤の種類別

- 窒化ホウ素(BN)

- 酸化アルミニウム(Al2O3)

- 窒化アルミニウム(AlN)

- 炭化ケイ素(SiC)

- 黒鉛およびグラフェン

- セラミックマイクロスフィアおよびガラスビーズ

- その他の充填剤(カーボンブラック、ハイブリッド)

- 製剤別

- 液状分散剤

- 粉末添加剤

- ペースト・ジェル系製品

- 用途別

- 熱界面材料(TIMs)

- 電気絶縁コンパウンド

- 熱伝導グリースおよび接着剤

- ギャップフィラーおよびポッティングコンパウンド

- 封止材およびアンダーフィル

- その他の用途

- エンドユーザー産業別

- 電子機器

- 自動車・輸送産業

- 建築・建設

- 発電

- 産業

- 航空宇宙

- その他のエンドユーザー産業(医療など)

- 地域別

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- ASEAN諸国

- その他のアジア太平洋諸国

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- 北欧諸国

- その他の欧州諸国

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 中東・アフリカ

- サウジアラビア

- 南アフリカ

- その他の中東・アフリカ諸国

- アジア太平洋

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア・ランキング分析

- 企業プロファイル

- 3M

- Arkema

- ATLANTA

- Avient Corporation

- Cabot Corporation

- Dow

- DuPont

- Evonik Industries AG

- Henkel AG & Co. KGaA

- Momentive

- Resonac Holdings Corporation

- SANYO CHEMICAL, LTD.

- Shin-Etsu Chemical Co., Ltd.

- Sumitomo Chemical Co., Ltd.

- Wacker Chemie AG

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日