リサイクル基油:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Recycled Base Oil - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)

- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 2062355

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

概要

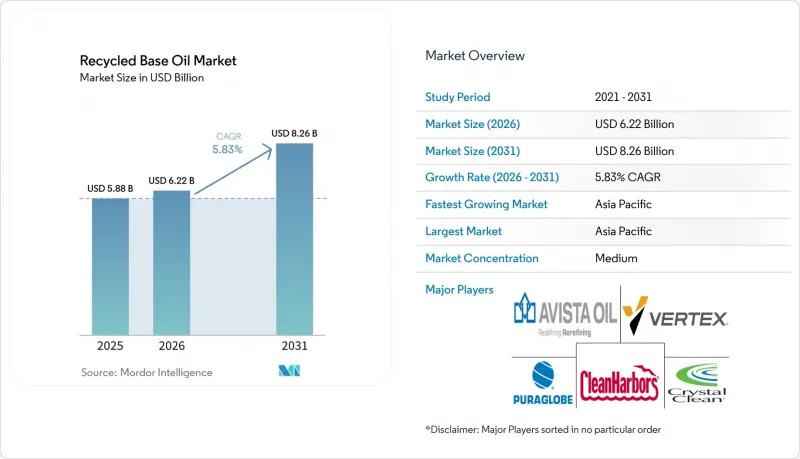

Mordor Intelligenceによると、再生基油市場の規模は2025年に58億8,000万米ドルと評価され、2026年の62億2,000万米ドルから2031年までに82億6,000万米ドルに達すると予測されており、予測期間(2026年~2031年)におけるCAGRは5.83%となる見込みです。

本レポートは、原料源(使用済み自動車・エンジンオイルなど)、精製プロセス(水素化処理・水素化精製など)、用途(潤滑油・グリース配合、金属加工液など)、エンドユーザー産業(自動車・輸送機器のOEM/アフターマーケットなど)、および地域(アジア太平洋、北米など)によって分類されています。市場予測は金額(米ドル)ベースで提示されています。

世界の再生基油市場の動向と洞察

再生成分の使用を義務付ける規制の強化

州および国の規制により、公的および民間の車両向け潤滑油の仕様が再定義されています。カリフォルニア州は、州機関に対し、再精製成分を少なくとも25%含む潤滑油の購入を義務付けており、これは米国における規定です。EPAの包括的調達ガイドラインに準拠しています。一方、コロラド州とアイルランドは、それぞれ2024年と2025年に同様の法令を導入しました。欧州委員会は、2025年に回収された廃油の61%が基油に再生されたと報告しており、これは50%を下回っていた過去の平均値から大幅な増加であり、クローズドループ再生に向けた強力な政策転換を反映しています。更新されたFTCの表示基準では、リサイクル含有量の明確な開示が義務付けられており、グリーンウォッシングを削減し、調達プロセスにおける認定再精製業者の競合力を高めています。これらの措置は総合的に、対象となる需要を拡大し、コンプライアンスを遵守する再精製業者をコモディティ化による価格圧力から保護します。

バージングループI/II基油とのコスト優位性

2025年を通じて、再精製されたグループII基油は、バージン基油と比較して顕著な価格優位性を持って取引されました。これは、再精製業者が原油蒸留コストを回避し、軽質留分からの熱回収を活用しているためです。PurePath社の薄膜水素化処理装置は、バレル当たりの製造コストが10~30%低く、統合された蒸気回収システムによる追加のエネルギー節約も実現しています。このコスト優位性は、輸入バージンオイルに運賃や関税の割増が課されるアジア太平洋地域において、より顕著です。EU排出量取引制度(EU ETS)やアジアにおけるパイロット事業などの炭素価格メカニズムを考慮に入れると、再精製業者が達成する37~82%のライフサイクルCO2削減は、利益率を直接的に向上させます。

発展途上地域における再精製能力の不足

新興経済国では大量の廃油が発生しているもの、十分な水素化処理インフラが整っていません。例えば、中国では2024年時点で70万9,000トンの名目処理能力に対し、稼働率はわずか11.5%にとどまりました。これは、小規模な酸・粘土処理プラントが、より厳格化された許可要件を満たせなかったためです。同様に、インドでは2025年に300万~400万トンの廃油が発生しましたが、正規の再精製業者が処理できたのは50万トンに過ぎず、その大部分は低価値の燃料や輸出ルートに回されました。YUNITCOによる20万トンのヤンブー拡張計画や、計画中の10万トンのカイロ施設があっても、これらのプロジェクトで対応できるのは地域全体の廃油発生量の15%未満にとどまり、持続的な処理能力不足が浮き彫りになっています。

セグメント分析

2025年、使用済み自動車・エンジンオイルは、確立されたディーラーやクイックルブ(クイックオイル交換)の回収ネットワークに支えられ、リサイクル基油市場シェアの46.22%を占めました。これに対し、脂肪酸留分およびその他のバイオオイルは、2031年までCAGR5.88%で成長すると予測されており、原料の中で最も高い成長率を示しています。この増加は、再生可能成分クレジットを収益化し、共同処理の試験を促進する低炭素燃料基準によって牽引されています。中国における廃油の流れは、有害廃棄物の追跡が鉄鋼および電力産業に拡大しているにもかかわらず、依然として90%がエンジンオイル由来です。

鉱物系再精製基油(RRBO)に10~30%のバイオオイルを混合するパイロットプロジェクトでは、APIグループII/III規格を満たしつつ、カリフォルニア州のLCFSクレジットの対象となるハイブリッド基油が生産されています。これらのパイロットプロジェクトは、クレジット価値がCO2換算で1トンあたり50米ドルを超える場合、商業規模へ拡大する可能性があります。変圧器油や船舶用油などの特殊用途の油種は、公益事業会社や海運会社が監査可能なクローズドループ用途に転用されることで、高い利益率を実現しています。

2025年時点で、水素処理/水素精製は再生基油市場規模の48.13%を占めており、2031年までCAGR6.03%で成長すると予想されています。この成長は、グループIII規格を満たすために飽和炭化水素と粘度指数を向上させる水素装置への投資によって支えられています。コスト重視の市場では酸・粘土法が依然として採用されていますが、硫黄規制の強化により、操業停止の圧力が高まっています。PURAGLOBE社の「薄膜法+水素処理」プロセスは、粘度指数120以上、硫黄含有量10ppm以下を達成し、新たな品質基準を確立しました。

Clean Harbors社による2億1,000万~2億2,000万米ドル規模の溶剤脱アスファルト化設備の改修により、2028年までに600Nの重質基油が生産される見込みであり、これにより大型ディーゼル車用およびギアオイル市場でのビジネスチャンスが開かれます。YUNITCO社およびインドの精製各社は、旧式の中性粘土系システムを回避し、Euro 6潤滑油規格に適合するため、水素処理プロセスを採用しています。

地域別分析

アジア太平洋地域は2025年に世界売上高の34.77%を占め、2031年までCAGR6.22%で拡大する見込みです。中国では2025年に510万8,000トンの廃油(134億9,500万人民元/18億9,000万米ドル相当)が回収され、2026年には532万2,000トン(142億3,100万人民元/19億9,000万米ドル相当)に達すると予測されています。この成長は、有害廃棄物のデジタル追跡システムと国有企業(SOE)による合弁事業によって牽引されています。インドでは、HPCL-CastrolとIndian Oil-Re Sustainabilityの間で2026年に締結された覚書(MOU)に基づき、輸入依存度を低減するため、5万~10万トンのグループII+水素化処理装置の設置を目指しています。

北米は成熟した市場ではありますが、品質向上に注力しています。クリーン・ハーバーズは2025年に2億4,300万ガロンを処理し、高粘度600N製品の生産に投資しています。バーテックス・エナジーは2025年11月、アラバマ州モービルの施設からグループIIIグレードのVTX-R4およびVTX-R6を導入し、OEMのカーボン規制への対応を目指しています。

欧州の61%という再生率は、規制による圧力を反映しています。PURAGLOBE社のHyLube3技術は、シェル社との12年間の引取契約に基づきグループIIIの供給を支えており、同地域における高品質な再生基油への注力を後押ししています。

中東およびアフリカは、生産能力の不足解消にかかっています。YUNITCOによる2026年までのヤンブー工場20万トンへの拡張と、2027年までのカイロにおける10万トンの新規プロジェクトは、同地域における最大の投資ですが、それでも湾岸諸国および北アフリカの廃油発生量の15%未満しか対応できていません。南米では、ブラジルのLwart社が年間3億6,000万リットル規模へ10億レアルを投じて行う拡張計画が地域の取り組みを象徴していますが、近隣諸国は依然として輸入に依存しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 再生素材の使用を義務付ける規制の強化

- コスト面での優位性:バージンI/II基油との比較

- RRBOに有利なOEMのスコープ3排出削減目標

- 薄膜水素化処理によるグループIII RRBOの活用

- 政府車両のGPPリサイクル素材含有率義務

- 市場抑制要因

- 発展途上地域における再精製能力の不足

- バイオ由来エステルおよびPAGによる代替品の脅威

- バーゼル合意に基づく使用済み油の輸出規制

- バリューチェーン分析

- 規制情勢

- ポーターのファイブフォース

第5章 市場規模と成長予測

- 原料別

- 使用済み自動車・エンジンオイル

- 工場内プロセス用および工業用オイル

- 脂肪酸留分およびバイオオイル

- その他の廃油(船舶用、変圧器用など)

- 精製プロセス別

- 水素処理/水素精製

- 酸・粘土処理

- 樹脂脱ロウ・脱色

- その他の独自プロセス(Revivoil、Vaxonなど)

- 用途別

- 潤滑油およびグリースのブレンド

- 金属加工用流体(切削、成形)

- 油圧油および変圧器油

- 産業機械用潤滑油

- その他の用途(ゴム加工、プロセスオイル)

- エンドユーザー産業別

- 自動車・輸送機器OEM/アフターマーケット

- 工業製造および重機

- 発電・公益事業

- 油田・掘削サービス

- 船舶・海運

- その他のエンドユーザー産業(鉄道、航空、防衛)

- 地域別

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- ASEAN諸国

- その他のアジア太平洋諸国

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- その他の欧州諸国

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 中東・アフリカ

- サウジアラビア

- 南アフリカ

- その他の中東・アフリカ諸国

- アジア太平洋

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア・ランキング分析

- 企業プロファイル

- AVISTA OIL Deutschland GmbH

- CLEAN HARBORS, INC.

- Crystal Clean, Inc

- Exxon Mobil Corporation

- GFL Environmental Inc.

- Hemraj Petrochem Pvt. Ltd.

- Hydrodec Group

- Lwart Environmental Solutions

- Oil Salvage Ltd

- PURAGLOBE

- Shell plc

- Slicker Recycling

- Southern Oil

- Universal Lubricants

- Valvoline

- Vertex Energy

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日