金属不活性化剤:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Metal Deactivator - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 2062352

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

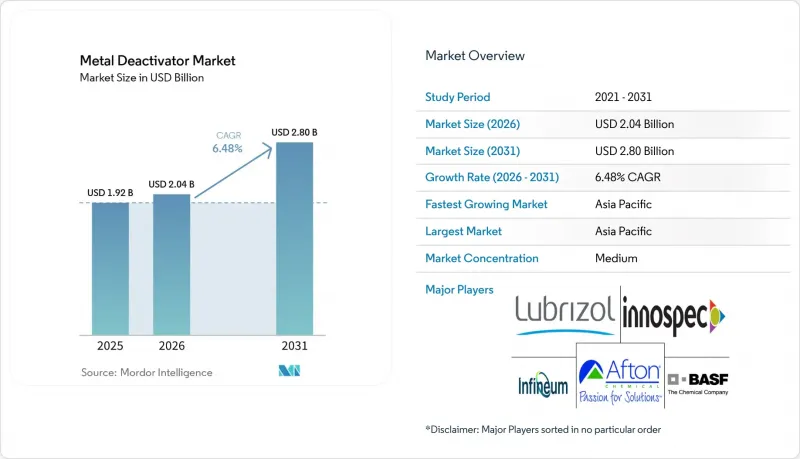

Mordor Intelligenceによると、金属不活性化剤の市場規模は、2025年の19億2,000万米ドルから2026年には20億4,000万米ドルに拡大し、2031年までに28億米ドルに達すると予想されており、2026年から2031年にかけてCAGR6.48%で成長すると見込まれています。

本レポートは、タイプ別(燃料添加剤、潤滑油添加剤など)、化学的性質別(窒素系キレート剤、硫黄系化合物など)、用途別(ガソリン、ディーゼルなど)、エンドユーザー産業別(自動車・輸送、石油・ガス・精製など)、および地域別(アジア太平洋、北米、欧州など)に分類されています。市場予測は金額(米ドル)ベースで提示されています。

世界の金属不活性化剤市場の動向と洞察

燃料および潤滑油の長期安定性に対する需要の高まり

乗用車用および産業用オイルの交換間隔の延長に伴い、配合メーカーは、スラッジやバーニッシュの形成につながる銅触媒による酸化を防ぐため、金属不活性化剤を高性能な酸化防止剤とブレンドする必要があります。合成エステルやポリアルファオレフィンは、鉱物油ベースに比べて遷移金属による劣化を受けやすいため、10,000マイル以上の交換間隔を認定するACEA C5およびAPI SP規格を満たすためには、不活性化が不可欠となります。2025年に224億米ドルと評価される世界の潤滑油添加剤市場は、酸化や腐食を管理するために金属不活性化剤を組み込んだ多機能パッケージに対する構造的な需要を支えています。バイオディーゼル混合油は、原料処理過程で銅を保持します。実験室試験によると、300~500 ppmのサリシリデン系キレート剤が過酸化物の生成を抑制し、保存期間を延長することが示されています。EUエコラベルの基準に後押しされたバイオベースおよび再精製基油の成長は、極性エステルと互換性のある窒素キレート剤の使用を後押ししています。ボルボVDS-5などのOEM承認では、金属触媒による酸化が明示的に評価されており、不活性化剤は次世代オイルの認定プロセスと密接に関連しています。

流体システムにおける非鉄金属の使用増加

海軍艦艇の銅ニッケル製熱交換器、電気自動車のアルミニウム製ラジエーター、および油圧回路の真鍮製継手は、流体を触媒作用のある表面にさらします。これらは、不動態化処理が行われない限り、劣化を加速させます。米国海軍のデータによると、空母搭載のJP-5燃料中の銅汚染レベルは最大1,000 ppbに達し、これによりエンジンのオーバーホールコストが年間10億米ドル増加しています。400 V以上で動作するEVの急速充電冷却ループでは、絶縁性冷却液への銅のガルバニック浸出が発生し、キレート処理を行わない場合、導電率の変動や短絡のリスクが生じます。査読付き研究により、遷移金属が250°C以上でジェット燃料の酸化を触媒することが確認されており、N,N'ージサリシルイデン-1,2-プロパンジアミンを微量添加することで、堆積物の質量を80%低減できることが示されています。IEC 60296規格に準拠した変圧器油では、絶縁耐力を低下させる可能性のある硫化物の生成から銅巻線を保護するために、ベンゾトリアゾール誘導体が使用されています。再生可能エネルギー用ギアボックスや太陽熱貯蔵システムにおける銅の使用増加に伴い、金属不活性化剤の市場は、自動車や航空分野を超えて拡大しています。

添加剤化学物質に対する厳しい環境規制

欧州化学品庁(ECHA)は2025年、ベンゾトリアゾールをPBT監視リストに追加し、内分泌かく乱作用に関する研究を開始するとともに、将来的な濃度制限の可能性を示唆しました。同年、REACH附属書XVIIの改正により、ジフェニル(2,4,6-トリメチルベンゾイル)ホスフィンオキシドを含む16種類のCMR物質が規制され、リン系不活性化剤の配合選択肢が狭まりました。ECHAの認可リスト案には、メラミンおよびホスフィンオキシド化合物が含まれており、そのサンセット期間は最短で36ヶ月と短いため、迅速な配合変更が必要となります。EUの規制ロードマップでは、タイヤ用酸化防止剤である6PPDが水生毒性の懸念として指摘されており、規制当局が添加物を広範な禁止対象として一括管理する傾向にあることを反映しています。試験や表示に関するコンプライアンスコストの上昇は、小規模なブレンド業者にとって障壁となり、専任の規制対応チームを擁する世界の添加物メーカーの間で市場支配力が集中する要因となっています。

セグメント分析

2025年時点で、燃料添加剤は金属不活性化剤市場規模の46.71%を占めており、2031年までCAGR6.84%でその優位性を維持すると予想されています。この優位性は、超低硫黄ディーゼル燃料の要件、ジェット燃料の熱安定性限界、および堆積物抑制配合に金属不動態化を取り入れたTOP TIER+ガソリンプロトコルなどの要因に起因しています。潤滑油添加剤は、合成油の採用拡大や、効果的な銅腐食抑制を必要とする水素エンジンの登場により恩恵を受けています。ポリマー安定剤はニッチな分野ではありますが、銅接点の劣化に対処するために電線・ケーブルの絶縁体には不可欠です。その他の小規模なセグメントには、金属加工液が含まれます。この分野では、OEMの腐食基準を満たすために、水性クーラントに銅およびアルミニウムの保護機能が必要です。

OEM各社は、TOP TIER+Revision GやMIL-PRF-25017などの認証要件を満たすため、金属不活性化剤と洗浄剤、酸化防止剤を組み合わせた多機能化学パッケージをますます優先するようになっています。その例として、BASFの「Keropur」ガソリンシリーズや、Aftonの「HiTEC 65522」が挙げられます。これらは、窒素キレート剤と堆積物抑制剤を統合し、GDIエンジンにおけるインジェクターの汚れや確率的予燃焼に対処するものです。ジェット燃料における初期2.0 mg/L、累積5.7 mg/Lといった規制上の添加量制限により、より低い添加率で効果を発揮する高親和性窒素キレート剤へのイノベーションが促進され、金属不活性化剤業界の進歩が持続しています。

窒素系キレート剤は、2025年に金属不活性化剤市場シェアの35.27%を占め、2031年までCAGR7.22%で成長すると予測されています。N,N'ージサリシルイデン-1,2-プロパンジアミンなどの化合物は、2~5 ppmという低濃度でASTM D1655-22aジェット燃料規格を満たす一方、ベンゾトリアゾール誘導体は変圧器油の不動態化において主流となっています。バイオエステルや環境適合潤滑油(EAL)との相容性が需要を支えており、特にEUの港湾でOSPARガイドラインが施行される中でその傾向は顕著です。硫黄系化合物は、極圧性能が求められる大型ディーゼル用途において依然として重要ですが、Euro 7およびBharat Stage VI規格に基づく硫黄規制の強化により、その長期的な可能性は限定的です。リン系添加剤は、CMR分類に基づく特定のホスフィンオキシドに対するEUの規制により、大きな課題に直面しています。

ベンゾトリアゾールとホウ素系分散剤を組み合わせたハイブリッドシステムに関する調査が進んでおり、金属の不動態化と酸化防止という二重の利点を提供しつつ、水生毒性を低減しています。2026年の研究では、窒素ドープナノセリウム酸化物が注目されており、これはラジカル捕捉能力を40倍に高めるもので、将来的にキレート化の必要性を上回る酸化制御が可能になる可能性を示唆しています。EVの駆動系においてOEMがエステル系フルイドを好む傾向に支えられ、窒素系金属不活性化剤の市場はさらに拡大すると予想されます。

地域別分析

アジア太平洋地域は2025年の売上高の44.67%を占め、2031年までCAGR7.22%という最も高い成長率を維持すると予測されています。中国の年間9億3,600万トンの精製能力と、ASEAN諸国の二桁の航空需要の伸びが相まって、同地域の金属不活性化剤市場規模は急速に拡大し続けています。インドの「Bharat Stage VI」ディーゼル硫黄規制(10ppm)により天然の酸化防止剤が排除され、精製業者は貯蔵・流通工程での金属不活性化技術の導入を迫られています。韓国では、密集した急速充電ネットワークにおいてEV冷却ループでの銅溶出が問題となっており、キレート剤を含む絶縁性冷却剤への需要が加速しています。「Make-in-India」や中国の現地化プログラムに基づく現地での添加剤生産は、供給構造に変化をもたらしており、地域メーカーには利益率の余地が生まれる一方、世界の大手はOEM承認の維持に努めています。

北米市場は、処理率を引き上げる厳しいEPA Tier 3ガソリン基準と、JP-5燃料における銅汚染への米国防総省の注力によって支えられています。航空母艦群が配管の改修や添加剤ろ過を導入してメンテナンスコストを削減するにつれ、航空燃料における金属不活性化剤の市場シェアは上昇しています。電気自動車(EV)のOEM各社は、導電率の変動を防ぐため、バッテリー用熱伝導液における銅の不動態化を指定しており、これが需要の増加要因となっています。規制の枠組みが成熟していることや、カナダにおけるEuro 7型に準じた短期的な提案により、予測可能ではあるもの、コンプライアンスコストは高水準に推移しています。

欧州は最も厳しい規制の圧力に直面しています。ベンゾトリアゾールに対するREACHの審査や、附属書XVIIへの新たなCMR物質の追加により、配合の自由度が低下し、ユーザーは代替となる窒素系化学物質へと移行しつつあります。ドイツやフランスにおける変圧器の再充填プロジェクトは、ベンゾトリアゾールの需要を安定させていますが、PBT指定の可能性が長期的な販売量を脅かしています。オランダにおけるベンゾトリアゾールの淡水環境基準値(EQS)97µg/Lは、閉ループシステムや物質の代替を促す可能性のある排水許可の先駆けとなるでしょう。全体として、コンプライアンスの障壁が高まる中でも、先進的な自動車および航空宇宙用途により、欧州の需要は安定しています。

その他の地域は、ニッチながらも戦略的な価値をもたらしています。中東では、ドバイ、ドーハ、リヤドでジェット燃料の取扱量が増加しており、高温貯蔵環境におけるパッシベーターの需要が高まっています。南米では、バイオディーゼル義務化や、金属不活性化剤処理された掘削液を採用する海洋プラットフォームが追い風となっています。アフリカでの普及は依然として緩やかなペースですが、南アフリカの鉱業用油圧機器や老朽化した変圧器群を中心に需要が見られます。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 燃料および潤滑油の長期安定性に対する需要の高まり

- 流体システムにおける非鉄金属の使用増加

- 酸化安定性に関する規制の強化

- 航空・船舶用燃料の採用拡大

- 急速充電式EVの冷却ループにおける銅溶出の急増

- 高電圧変圧器の更新プログラム

- 市場抑制要因

- 添加剤の化学組成に対する厳しい環境規制

- 原材料価格の変動

- 代替品としてのナノ酸化セリウム系酸化防止剤

- 固体電池への移行が誘電体液体の需要を抑制

- バリューチェーン分析

- ポーターのファイブフォース

第5章 市場規模と成長予測

- タイプ別

- 燃料添加剤

- 潤滑油添加剤

- ポリマー安定剤

- その他(コーティング、金属加工液)

- 化学物質別

- 窒素系キレート剤

- 硫黄系化合物

- リン系化合物

- アミン誘導体

- その他の金属不動態化剤

- 用途別

- ガソリン

- ディーゼル

- ジェット燃料

- タービンおよびコンプレッサー用オイル

- 変圧器用および絶縁油

- ポリマーおよびプラスチック用安定剤

- その他の用途(冷却剤、グリース、コーティング)

- エンドユーザー産業別

- 自動車・輸送産業

- 石油・ガスおよび精製

- 産業用機器および製造

- 航空宇宙・防衛

- エネルギー・ユーティリティ

- 海事

- その他のエンドユーザー産業(エレクトロニクス、プラスチック、電力)

- 地域別

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- ASEAN諸国

- その他のアジア太平洋諸国

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- 北欧諸国

- その他の欧州諸国

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 中東・アフリカ

- サウジアラビア

- 南アフリカ

- その他の中東・アフリカ諸国

- アジア太平洋

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア・ランキング分析

- 企業プロファイル

- ADEKA CORPORATION

- Afton Chemical

- BASF

- Bodo Moller Chemie GmbH

- Chevron Oronite Company LLC.

- Clariant

- Croda International Plc

- Dorf Ketal Chemicals

- DOVER CHEMICAL CORPORATION

- Evonik Industries AG

- Infineum International Limited

- Innospec

- King Industries, Inc.

- LANXESS

- Lubrizol

- Mayzo, Inc.

- Nouryon

- R.T. Vanderbilt Holding Company, Inc.

- SI Group, Inc.

- SONGWON

- Valvoline Global Operations

- Yasho Industries Limited

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日