炭素平鋼:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Flat Carbon Steel - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 2062349

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

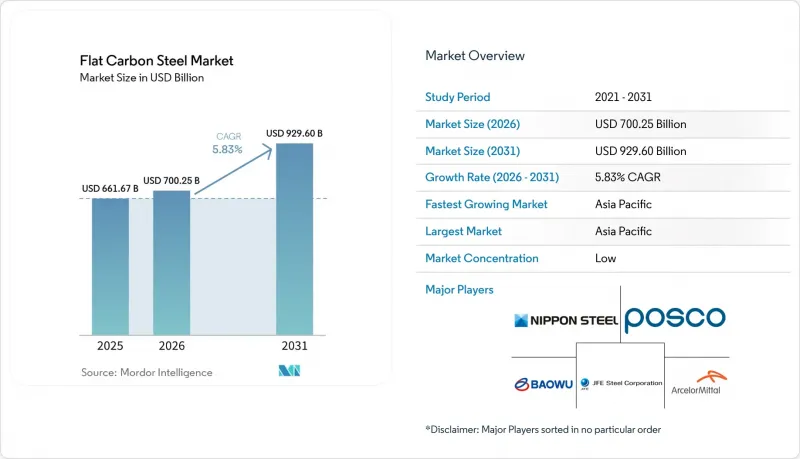

炭素平鋼市場の規模は、2025年に6,616億7,000万米ドル、2026年に7,002億5,000万米ドルとなり、2031年までに9,296億米ドルに達すると予測されており、2026年から2031年にかけてCAGR5.83%で成長すると見込まれています。

本レポートは、製品タイプ(熱間圧延コイル、冷間圧延コイルなど)、厚さ(極薄(0.8mm未満)など)、製造方法(基本酸素炉(BOF)など)、最終用途(家電製品など)、および地域(アジア太平洋、北米、欧州、南米、中東・アフリカ)によって分類されています。市場予測は金額(米ドル)ベースで提示されています。

世界の炭素平鋼市場の動向と洞察

自動車および造船分野における需要の増加

自動車の電動化により、1台あたりの鋼材使用量は約1,200キログラム(うち最大100キログラムが電磁鋼板)に維持されており、生産台数が横ばいであるにもかかわらず、冷延コイルの需要は持続しています。アジアの造船所では、液化天然ガス(LNG)運搬船の受注残が3年分に達しており、高靭性鋼板や高級コーティング材が必要とされているため、造船用鋼材の価格を支えています。2024年、インドでは白物家電が6,500万台増加し、亜鉛メッキコイルの出荷量は増加しましたが、板厚の薄型化により1台あたりの鋼材使用量は減少しました。中国では、「船舶の安全かつ環境上適正なリサイクルに関する香港国際条約」を受けてスクラップ品質の向上に注力しており、自動車用プレス部品を供給する電気アーク炉(EAF)メーカーの原料コストが上昇しています。韓国の「Hyper-Gap Vision 2040」プログラムは、液化二酸化炭素(CO2)運搬船やデュアルフューエル船向けの高度な鋼板の需要を牽引しています。

世界のインフラおよび家電製品の拡大

2026年1月、米国の建設着工額は年率換算で1兆2,400億米ドルに達し、そのうち約200億米ドルがわずか3つのメガプロジェクトによるもので、平板鋼市場に変動をもたらしています。インドの11億1,000万ルピー(1,182万米ドル)規模のインフラ計画は、2034年度までに2億5,200万トンの製鋼製品需要を見込んでいます。ASEANの3兆1,000億米ドル規模の開発プログラムは、地域包括的経済連携(RCEP)の下で地域のコイル流通を促進すると同時に、中国からの輸入への依存度を低減させています。2025年には、暖房・換気・空調(HVAC)機器の出荷台数が20%減少し、770万台となりました。これにより、キャビネットやダクト用の鋼板の出荷量に悪影響が及んでいます。中東では、NEOMやビジョン2030といったプロジェクトが厚板や構造用ビームの消費を牽引しており、需要は約5,000万トンで安定しています。

鉄鉱石および原料炭価格の変動

米国の冶金用石炭の輸出量は、2026年までに5,340万ショートトンに増加すると予測されており、これは世界のコークス供給に影響を与え、高炉コストを押し上げる要因となります。ブラジルの鉱山操業の混乱やオーストラリアの港湾での遅延により、鉄鉱石価格は月ごとに大幅な変動を見せており、製鉄所の運転資金に影響を及ぼしています。中東での海運混乱を受けてコークス用石炭のスポット価格が上昇し、高炉(BF)と電気アーク炉(EAF)の生産ルート間のコスト格差がさらに拡大しました。さらに、高炉メーカーは炭素税の引き上げに直面している一方、EAFメーカーはスクラップ価格の上昇に直面しており、ブッシェリング価格はグロストン当たり422.50米ドルに達しています。また、ディーゼル燃料や電力料金の高騰により、輸送費や溶解コストも上昇し、炭素平鋼業界全体の利益率が低下しています。

セグメント分析

亜鉛メッキ鋼板およびコイルは、2031年までに年率6.47%の成長が見込まれています。2025年には、構造用形鋼、船舶用鋼板、自動車用パネルへの需要に支えられ、熱延コイルが炭素平鋼市場の32.89%を占めました。亜鉛メッキ製品の市場規模は、アジアの造船業の回復やインドの家電産業の成長に伴い、拡大すると予想されます。冷延コイルは、自動車用プレス部品に不可欠である一方、板厚の薄型化が進む代替品により、代替品の課題に直面しています。電気亜鉛めっき鋼板は、自動車の露出パネルにおいて、規模は小さいもの着実なニッチ市場を維持しています。その他の被覆炭素平鋼製品は、食品包装やソーラー屋根の取り組みの拡大から恩恵を受けています。

顧客が認定された被膜重量を重視する中、自社内に亜鉛めっきラインおよび連続焼鈍ラインを有する製鉄所は競争上の優位性を持ちます。中国には十分な鋼板生産能力があるため、造船所はより高い基準を要求することが可能であり、これが新規参入企業にとっての課題となっています。アルセロール・ミッタルは、電気自動車(EV)用モーターへの供給およびシリコングレードへの多角化を図るため、フランスの電磁鋼板ラインに5億ユーロ(5億8,550万米ドル)を投資しました。液化天然ガス(LNG)の貯蔵や極低温特性への要件により、高級船舶用鋼板は高値で取引されています。家電メーカーは、より厳しい板厚公差に対して割増料金を支払っていますが、デジタルツイン技術を導入した製鉄所であれば、これを確実に生産することが可能です。

厚さ2ミリメートル(mm)未満の薄板コイルは、剛性を損なうことなく冷蔵庫や洗濯機に0.4~0.6mmのパネルが採用されることに牽引され、6.62%の成長が見込まれています。中厚鋼板は、梁、自動車シャーシ、洋上モノパイルなどでの汎用性の高さから、2025年には平板炭素鋼市場で41.92%のシェアを占めました。この市場は、厚みばらつきを0.5%未満に低減するデジタルロールモデルによって恩恵を受けており、これにより家電メーカー(OEM)はニッチな幅の鋼板を国内で調達できるようになりました。0.8mm未満の極薄ストリップは、包装やEV用積層板の用途を支えています。

厚さ10mmを超える厚板は、風力発電用タワーや造船に不可欠ですが、依然として生産能力の制約を受けており、認定された製鉄所に価格決定力を与えています。米国の公益事業プロジェクトが中厚板の需要を牽引している一方、集合住宅はスタッド用薄板鋼材の需要を支えています。中国の過剰生産能力が中厚板の利益率に圧力をかけていますが、品質の向上により輸出の機会が広がっています。データによると、アジアで生産される家電製品は1台あたりの鋼材使用量が減少していますが、生産量の増加が材料削減分を相殺しており、鋼材需要の増加が持続しています。

地域別分析

2025年時点で、アジア太平洋地域は炭素平鋼市場の44.37%を占めており、2031年まで年率6.72%の成長が見込まれています。この成長は、インドの11億1,000万ルピー(1,182万米ドル)規模のインフラ計画と、ASEAN諸国における製造業の拡大によって支えられており、これらが鋼コイルの需要を維持しています。中国の「1.5:1」生産能力削減ルールにより粗鋼生産量は9億6,081万トンに減少しましたが、同国は依然として最低コストの供給国であり、地域価格の安定に寄与しています。インドの一人当たり鉄鋼消費量は93kgで、世界平均の219kgを大幅に下回っており、平板炭素鋼市場には大きな成長の余地があることを示しています。一方、日本と韓国は、政府主導のイノベーション基金に支えられ、船舶用鋼板や自動車用電磁鋼板などの高付加価値製品に注力しています。

北米では、脱炭素化とリショアリングの取り組みが重視されています。新日鉄住金の149億米ドルに上るUSスチール買収には、熱間圧延工場の近代化とDRI(直接還元鉄)生産能力の増強を目的とした、さらに110億米ドルの資本計画が含まれています。2026年1月の建設着工額は年率換算で1兆2,400億米ドルに達しましたが、その成長は散発的なメガプロジェクトに依存しています。セクション122関税により稼働率は79.1%に上昇しましたが、下流の加工業者にとってはコスト増要因となっています。カナダとメキシコは自動車組立事業のニアショアリングの恩恵を受けていますが、米国の政策転換には依然として脆弱な立場にあります。

欧州は、炭素規制と高騰するエネルギーコストへの対応に苦慮しています。アルセロール・ミタルのダンケルク電気炉およびマルディックの電磁鋼板ラインは、スクラップを原料とする低炭素鉄鋼生産への移行を象徴しています。EUおよび英国の鉄鋼需要は、最大2,500万トンの鋼板を必要とする洋上風力発電プロジェクトに牽引され、2026年には3.2%回復すると予想されています。ドイツとフランスは、送電網のアップグレードおよび電気自動車のバリューチェーンへの投資を進めています。一方、CIS(独立国家共同体)の鉄鋼供給は、制裁措置によりアジアへと向け直されています。南米の成長は、ブラジルの鉄鉱石輸出と現地の建設活動に左右されます。中東では、エミレーツ・スチール・アルカンが生産能力を550万トンに拡大するなど、自給自足を目指す動きが顕著です。湾岸地域の製鉄所は、CBAM(炭素国境調整措置)の救済措置を活用し、グリーンプレミアム鋼板を欧州へ輸出する体制を整えています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 自動車および造船業界における需要の増加

- 世界のインフラおよび家電の整備

- 建設分野におけるコスト効率に優れた高強度グレード

- 洋上風力発電用タワー建設(厚板)

- 「グリーン・フラットスチール」を牽引するOEMのスコープ3目標

- デジタルツインによる歩留まり最適化(スクラップ削減)

- 市場抑制要因

- 鉄鉱石およびコークス用炭価格の変動

- 厳格な炭素排出規制

- 世界の過剰生産能力の継続

- 電気炉の脱炭素化に向けた良質スクラップの不足

- バリューチェーン分析

- ポーターのファイブフォース

第5章 市場規模と成長予測

- 製品タイプ別

- 熱間圧延コイル

- 冷延コイル

- 亜鉛メッキ鋼板・コイル

- 電気亜鉛めっき鋼板

- その他の被覆・処理済み炭素平鋼

- 厚さ別

- 超薄型(0.8 mm未満)

- 薄板(2 mm未満)

- ミディアムゲージ(2~10 mm)

- 厚板(10 mm超)

- 製造ルート別

- 基本酸素炉(BOF)

- 電気アーク炉(EAF)

- 水素-DRI+EAF

- 最終用途別

- 建設・インフラ

- 自動車・輸送産業

- 家電機器

- 機械・産業用機器

- 再生可能エネルギーおよび電力設備

- 造船・海洋

- その他の用途

- 地域別

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- ASEAN諸国

- その他のアジア太平洋諸国

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- 北欧諸国

- その他の欧州諸国

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 中東・アフリカ

- サウジアラビア

- 南アフリカ

- その他の中東・アフリカ諸国

- アジア太平洋

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア・ランキング分析

- 企業プロファイル

- AM/NS India

- ARCELORMITTAL

- BlueScope Steel Limited.

- China BaoWu Steel Group Corp. Ltd.

- Cleveland-Cliffs Inc.

- Gerdau S/A

- Hyundai Steel

- JFE Steel Corporation

- JSW

- LIBERTY Steel Group

- NIPPON STEEL CORPORATION

- Nucor Corporation

- POSCO

- SAIL

- Severstal

- SSAB AB

- Tata Steel

- Thyssenkrupp Steel Europe

- United States Steel Corporation

- voestalpine Stahl GmbH

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日