油田用スケール防止剤:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Oilfield Scale Inhibitor - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 2062342

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

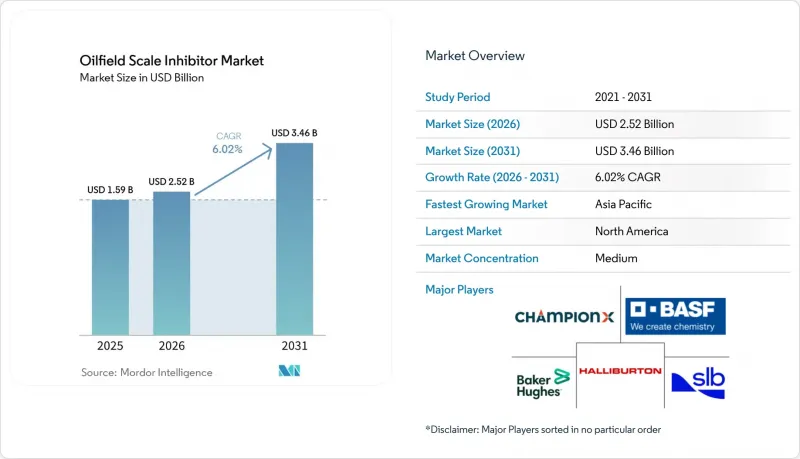

油田用スケール防止剤の市場規模は、2025年の15億9,000万米ドルから2026年には25億2,000万米ドルに拡大し、2031年までに34億6,000万米ドルに達すると予想されており、2026年から2031年にかけてCAGR6.02%で成長する見込みです。

本レポートは、タイプ別(ホスホン酸塩、カルボキシル酸塩/アクリル系、高分子系、生分解性、有機リン酸塩)、用途別(坑内防止、チューブ保護、表面処理、パイプライン制御、水注入、生産水再注入)、および地域別(アジア太平洋、北米、欧州、南米、中東・アフリカ)に分類されています。市場予測は金額(米ドル)で提示されています。

世界の油田用スケール防止剤市場の動向と洞察

成熟油田におけるスケール制御への需要の高まり

世界中の成熟した油田で水割率が上昇する中、オペレーターはスケール形成の可能性が高い塩水の増加量を管理する上で、ますます大きな課題に直面しています。パーミアン盆地では、オペレーターは毎日大量の生産水を生成しており、水対油比は3:1から12:1の範囲にあります。この水を再注入およびリサイクルする過程で、意図せず炭酸イオンや硫酸イオンが濃縮され、その結果、高度なスクイーズプログラムへの依存度が高まっています。アジア太平洋地域では生産量の持続的な減少に直面し、改修作業や増産技術(EOR)の活動が活発化している一方、ノルウェーで新たに開発された北海の油田では、18~24ヶ月のスクイーズサイクルとオンライン残留分析装置を組み合わせるという二重のアプローチを採用し、浮体式施設のダウンタイムを削減しています。こうした動向を踏まえ、油田用スケール防止剤市場は、スケールによる操業停止から生じる1日あたり数百万米ドル規模の潜在的な損失を防ぐ、費用対効果の高い安全策として台頭しています。

海洋探査およびパイプライン活動の拡大

2025年までに、ブラジルのプレソルト層からの生産量は急増し、1日あたり数百万バレルに達しました。現在、新規のFPSO(浮体式生産・貯蔵・積出設備)には、18キロメートルに及ぶタイバックをカバーする、CO2を豊富に含む流体用に特別に設計されたスケール抑制剤パッケージが搭載されています。CNOOCは生産量を拡大し、1日あたり数百万バレルの石油換算量を達成しました。同社は海水注入を採用しましたが、この戦略は海底マニホールドにおける硫酸カルシウムスケールのリスクを高めます。西アフリカ地域では、深海システムも同様の課題に直面しており、滞留時間の長いスクイーズ系薬剤に依存しています。これにより、2026年から2031年の予測期間において、油田用スケール防止剤市場の収益拡大が見込まれています。

原油価格の変動が化学薬品予算を抑制

ブレント原油価格は2026年第2四半期にピークを迎え、翌年には下落すると予測されています。このような大幅な下落は、過去において裁量的な化学薬品支出の削減につながってきました。これに対応し、北米の独立系企業はすでに非緊急のスクイーズ作業を延期しており、油田スケール抑制剤市場におけるプレミアムサプライヤーに圧力をかけています。

セグメント分析

2025年、優れた耐熱性と1,000 mg/Lを超える耐カルシウム性を備えたホスホン酸塩系製品が、油田スケール抑制剤市場の45.82%という圧倒的なシェアを占め、2026年から2031年にかけてCAGR6.83%で成長しました。2026年までに、中東で進行中の海水注入プロジェクトにおいて、サブppmレベルの処理濃度でアミノメチレン系ブレンドがますます好まれるようになり、この成長を支えることになります。カルボキシル酸塩やアクリル系製品は、リン排出を抑制するよう求めるEPAやREACHの規制圧力により普及が進んでいますが、これらの代替品は多くの場合、2桁のppm単位の投与量を必要とします。この要件により、化学薬品の物流コストが総コストに大きく影響するブラジルの深海地域での採用は限定的となっています。スケールイオンに加え、浮遊固形物の管理が不可欠な生産水再注入ネットワークにおいては、高分子系およびリンを配合したハイブリッド製品の人気が高まっています。特に注目すべきは、PETRONASが広範なパイプラインネットワーク全体で多機能分散剤を採用している点です。生分解性製剤はニッチなセグメントに留まっていますが、割合ベースでは最も高い成長率を示しています。北海のオペレーターは、OSPARの「イエローC」指定に分類される製品に投資しており、市場の環境重視の姿勢が浮き彫りになっています。

硫化水素や鉄の併産といった課題に直面する坑井においては、従来の単一化学物質による手法では効果が不十分な場合でも、有機リン酸塩や相乗効果のあるブレンドが解決策となります。サプライヤー各社は、効率向上のためにトレーサー標識分子の試験を行っています。光ファイバーで検出可能なこれらの分子により、オペレーターは坑内での分布を正確に把握し、過剰処理を削減できるため、こうした特殊なソリューションの市場シェア拡大につながる可能性があります。市場情勢は複雑です。世界の大手企業がREACH登録書類を提出する一方で、地域の配合メーカーは規制の緩さを活かし、従来のホスホン酸塩を推進しています。環境規制の強化と稼働温度の上昇に伴い、多様な化学物質への需要が高まることで、2026年から2031年の予測期間中は、既存の阻害剤ファミリーと新興の阻害剤ファミリーの両方が受け入れられるバランスの取れた市場が維持されるでしょう。

地域別分析

2025年、北米は油田スケール抑制剤市場の36.11%を占めました。これは、シェール地域、メキシコ湾沖、およびバカ・ムエルタにおける活動が集中したことが要因です。パーミアン盆地では、生産水処理において継続的な薬剤注入が不可欠でした。アパラチア・シェール地域のオペレーターは、価格圧力と採油層の圧縮区間の長期化に直面しており、地域全体で多様な動向が見られます。2026年から2031年の予測期間中、北米の油田スケール抑制剤市場は着実な成長軌道に乗っていましたが、原油価格の変動が短期的な予算に課題をもたらしました。カナダでは、高温のビチューメンに対応した抑制剤を必要とするオイルサンド事業において、着実ではあるもの緩やかな単位成長が見られました。

アジア太平洋地域は最も成長の速い地域としてリードし、2026年から2031年の予測期間中にCAGR 6.79%を記録しました。中国の海洋開発の拡大、インドネシアのポリマー注入、マレーシアの急成長するパイプライン網が、化学薬品の使用増加を後押ししました。ASEAN地域の油田では年間生産量の減少により改修作業が必要となり、塩水pHの上昇やスケール形成のリスクが高まっていますが、油田用スケール防止剤市場の展望は依然として楽観的です。基準年である2025年の中国海洋石油(CNOOC)による生産増と、渤海湾での海水注入が需要を拡大させました。さらに、インドのKG盆地におけるONGCとリライアンスの提携により、高塩分耐性のある化学薬品を必要とする生産量が確保されました。ペトロナス(PETRONAS)によるPM3プロジェクトの20年延長は、東南アジアにおける化学薬品の持続的な需要を裏付けるものでした。

欧州では緩やかな成長にとどまったもの、消費は安定して推移しました。基準年である2025年には、ノルウェーで新たに開発された7つの油田において、高性能なスケール抑制剤、特に電化された海底システムに対応した製品への需要が高まりました。英国では、生産量の漸減を相殺するかのように、廃止措置に伴う坑井保全用化学薬品への断続的な需要が見られました。ロシア市場は規模が大きいもの、制裁の影響により不透明な状況が続いており、主に国内のホスホン酸塩生産に依存していました。中東地域は、成長率ではトップではありませんでしたが、絶対量では最も大幅な増加が見込まれていました。サウジアラムコ、ADNOC、クウェート石油会社などの業界大手は、注入および石油増進回収(EOR)インフラに多額の投資を行いました。南米では、ブラジルが、特にアルゼンチン以外の地域において、注目の的となりました。ペトロブラスは、基準年である2025年の生産量を活かし、CO2を豊富に含むプレソルト層の流体用に特別に設計された耐酸性阻害剤を導入しました。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 成熟油田におけるスケール制御への需要の高まり

- 海洋探査およびパイプライン事業の拡大

- EOR技術の採用により化学薬品の消費量が増加しています

- 非在来型石油資源の成長

- リアルタイムデジタル阻害剤の投与およびモニタリング

- 水不足地域における生産水の再注入への移行

- 市場抑制要因

- 原油価格の変動が化学業界の予算を圧迫しています

- リンおよび重金属に関する排出規制の強化

- 全電気式海底システムによる薬品注入ポイントの削減

- ホスホン酸中間体の供給網リスクの継続

- バリューチェーン分析

- ポーターのファイブフォース

第5章 市場規模と成長予測

- タイプ別

- ホスホン酸塩

- カルボキシレート/アクリル系

- 高分子/リン標識高分子

- 生分解性および環境に優しい抑制剤

- 有機リン系化合物および相乗効果ブレンド

- 用途別

- 坑内スケール防止(スクイーズ)

- チュービングおよびケーシングの保護

- 表面処理

- パイプラインおよびフローラインのスケール制御

- 水噴射システム

- 生産水の再注入および処分

- 地域別

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- ASEAN諸国

- その他のアジア太平洋諸国

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- 北欧諸国

- その他の欧州諸国

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 中東・アフリカ

- サウジアラビア

- 南アフリカ

- その他の中東・アフリカ諸国

- アジア太平洋

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア・ランキング分析

- 企業プロファイル

- Afton Chemical

- Arkema

- Ashland

- Baker Hughes Company

- BASF

- ChampionX

- Clariant

- Dow

- Halliburton

- Huntsman

- Innospec

- Italmatch Oil & Gas

- Kemira

- LANXESS

- SLB(Schlumberger)

- SNDB

- SNF

- Solenis

- Solvay

- Stepan Company

- Thermax Limited

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日