低融点繊維:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Low Melting Fiber - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)

- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 2062340

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

概要

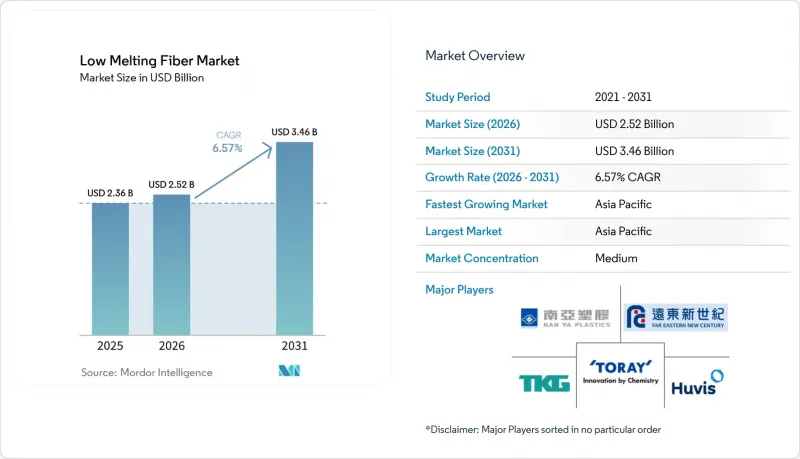

低融点繊維市場の規模は、2025年の23億6,000万米ドルから2026年には25億2,000万米ドルへと拡大し、2026年から2031年にかけてCAGR6.57%で推移し、2031年までに34億6,000万米ドルに達すると予測されています。

本レポートは、融点(130°C以下およびそれ以上)、構造タイプ(コア・シース、サイド・バイ・サイド、アイランズ・イン・シー)、エンドユーザー産業(繊維・不織布、自動車・輸送、家具・寝具など)、および地域(アジア太平洋、北米、欧州、南米、中東・アフリカ)ごとに分類されています。市場予測は金額(米ドル)ベースで提示されています。

世界の低融点繊維市場の動向と洞察

環境に優しく持続可能な熱接着繊維への需要の高まり

各ブランドのカーボン削減への取り組みにより、バージンポリエステルから、化学的リサイクル素材および植物由来の代替素材への移行が加速しています。Indorama Ventures社とJiaren Chemical Recycling社は、バージングレードの分子量を維持した繊維リサイクルPETを生産しており、強度を損なうことなく低融点バイコンポーネント押出成形を可能にしています。Fiberpartner社の「PolyPlant BICO」は、PLA製の130℃耐熱シースを持つバイコンポーネント繊維であり、100%バイオベースの熱接着を誇ります。OEKO-TEXクラス1附属書6の基準を満たしており、堆肥化可能性と皮膚への安全性が最優先される衛生用品をターゲットとしています。EUの「循環型テキスタイル戦略」は、エコデザイン規制やデジタルパスポートを義務付けており、ISCC Plusマスバランス認証を取得したサプライヤーへの需要を後押ししています。オリエンタル・シェンホンは、再生ポリエステル部門とボトルから糸への直接紡糸法を有し、トレーサビリティを確保した低炭素原料の供給元として台頭しています。同社の特殊グレード製品は、ナイキやユニクロなどの有名ブランドに採用されています。

マットレスおよび寝具製造拠点の拡大

米国のセクション301関税を回避するため、かつて中国に向かっていたマットレスの受注が、現在ではベトナムやタイの工場へと流れています。この転換により、同地域ではキルティングカバーや枕の詰め物として頻繁に使用される低融点PSFの需要が急増しています。PVChemは周到な戦略の一環として、2025年7月にVNPOLYと協定を締結し、再生PETチップを同国のPOY生産ラインに供給することとしました。この取り組みは、今年後半に操業開始を予定している、大規模な処理能力を誇るギソン(Nghi Son)のボトルリサイクル施設によってさらに強化されます。この統合的なアプローチにより、かつて顕著であった輸入ステープルファイバーへの依存が大幅に軽減される見込みです。さらに、マットレスOEMメーカーは現在、リードタイムの短縮とデニール数の柔軟性を優先しています。この変化は、現地のコンバーターに好機をもたらしており、中国の競合他社よりも低い輸送コストを提供することで、競争に勝ち抜くことが可能になっています。

高い生産コストとPTA・MEG原料価格の変動

2026年3月、インドにおけるPTAおよびMEGの価格は急騰した後、下落しました。この価格変動により、フィラメントメーカーは価格を引き上げざるを得なくなりました。中東の供給ルートで遅延が生じ、中国の生産者が国内需要を優先したため、MEGのスポット市場での供給逼迫が見られました。コモディティ化されたセグメントでは、ポリエステル価格のプレミアムが特定の閾値を超えると、バイヤーはポリプロピレンへ切り替えるため、価格転嫁効果が低下します。中国の半脱重合プロジェクトは大幅な省エネが期待されますが、その高い資本要件が即時の導入を制限しています。

セグメント分析

2025年、市場では131~160℃の温度帯が需要の46.02%を占め、主流となりました。その魅力は、主にカレンダー加工時の滑らかな流動性と、アジア太平洋地域の倉庫での耐性(粘着を回避できる点)にありました。130℃以下に設定された超低融点グレードは、2026年から2031年の予測期間中にCAGR6.72%で拡大すると見込まれています。その人気の高まりは、PLAベースの繊維において重要な役割を果たし、生理用ナプキンや堆肥化可能な郵送用封筒のシームレスな接着を保証していることに起因しています。対照的に、160℃を超える高融点グレードは、主にメルトブローフィルターメディアや特定のエンジンルーム部品に使用されています。しかし、特にバッテリー関連の用途において、セラミック繊維に市場シェアを奪われつつあります。低融点繊維の市場、特に中融点帯の市場は、大幅な成長が見込まれています。2025年12月に欧州連合(EU)のペレット損失規制が発効することを受け、主要工場では現在、粉塵捕集システムの導入が進められています。この移行は、現場での封じ込めソリューションを有する統合型企業にとって有利に働きます。ファー・イースタン・ニュー・センチュリー社は、スポーツウェアやコンプレッションストッキングにおける高収益率を狙い、低融点での弾性回復力を高めるための投資を戦略的に行っています。

新たな動向として、リサイクルへの注目が高まっています。循環型設計の仕様書では現在、溶融温度が明記されるようになり、将来の分別処理が効率化されています。欧州では、目の肥えた主要バイヤーが、未検証の供給元からの製品よりも、「パスポート」(品質保証書)が付いた中価格帯の繊維ロットに対して、割増価格を支払う意向を示しています。

地域別分析

2025年、アジア太平洋地域は低融点繊維市場を独占し、51.37%という大きなシェアを獲得しました。予測によると、同地域は2026年から2031年の予測期間を通じて、6.77%という堅調なCAGRを維持する見込みです。最前線に位置する中国は、オリエンタル・シェンホン(Oriental Shenghong)に大規模なフィラメント生産ラインを有しています。2026年第4四半期からは、ベトナムのギソン(Nghi Son)rPET複合施設が、VNPOLYのPOY押出成形業者に再生チップを供給することで、現地の供給ループを強化することになります。2026年3月の原料価格の変動によりインドで価格上昇が見られるもの、年間需要は堅調に推移しており、低融点市場に新たな参入企業を引き寄せています。

北米では、特に韓国産PSFの輸入に対する反ダンピング関税に直面しています。その結果、バイヤーは米国内の生産やメキシコのコンバーターへと軸足を移しています。Indorama Ventures社のモックスビル生産ラインは、衛生用品OEMメーカーへの輸送時間を短縮するだけでなく、自動車内装分野での地位も確保しています。

欧州では、2025年12月の期限に向け、ペレットロス規制への対応や、融点開示を義務付けるデジタルパスポートの導入に注力しています。ドイツとイタリアの両国は、ISCC認証を取得した化学的リサイクルによる低融点製品に対して、割増価格を支払う意向を示しています。南米、中東・アフリカの役割は比較的小さいもの、ブラジルにおける生理用ナプキン市場の拡大や、サウジアラビアによる大規模なインフラ投資が、カーペット裏地やHVAC用断熱材の需要を牽引しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 環境に優しく持続可能な熱接着繊維への需要の高まり

- マットレスおよび寝具の生産拠点の拡大

- 自動車用防音・断熱用途の成長

- 機能性スポーツウェアにおける溶剤フリーホットメルトラミネーションへの移行

- 軽量複合材料向け3Dプリント繊維プリフォームの登場

- EV用バッテリー熱伝導パッド向け生分解性LMFグレードへの関心の高まり

- 市場抑制要因

- 高い生産コストとPTA・MEG原料価格の変動

- 従来のバインダー(接着剤粉末、PP繊維)との激しい競合

- 合成不織布からのマイクロプラスチック放出に関する規制(EU提案)

- 韓国および台湾産低融点PSFに対する米国のアンチダンピング関税

- バリューチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース

第5章 市場規模と成長予測

- 融点別

- 130°C以下

- 131~160°C

- 160°C以上

- 構造タイプ別

- コア・シース

- サイド・バイ・サイド

- 海島構造

- エンドユーザー別

- 繊維および不織布

- 自動車・輸送産業

- 家具・寝具

- 建設・建材

- 衛生・医療用使い捨て製品

- 3Dプリンティングおよび複合材料

- 地域別

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- ASEAN諸国

- その他のアジア太平洋諸国

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- その他の欧州諸国

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 中東・アフリカ

- サウジアラビア

- アラブ首長国連邦

- 南アフリカ

- エジプト

- その他の中東・アフリカ諸国

- アジア太平洋

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア・ランキング分析

- 企業プロファイル

- Amerex Hubei Decon Polyester Co., Ltd.

- Beaulieu Fibres International

- Far Eastern New Century Corporation

- FiberPartner ApS

- Hickory Springs Manufacturing

- IFG International Fibres Group

- Indorama Ventures Public Company Limited

- Kolon Industries, Inc.

- NAN YA PLASTICS CORPORATION

- Shaoxing Global Chemical Fiber Co., Ltd.

- Sichuan Huvis

- Sinopec Yizheng Chemical Fibre Co., Ltd.

- Suzhou Makeit Technology Co., Ltd.

- Taekwang Industrial Co., Ltd.

- TEIJIN FRONTIER(U.S.A.), INC.

- Toray Advanced Materials Korea

- VNPOLYFIBER

- XiangLu Tenglong Group

- Yangzhou Tinfulong Group Co., Ltd.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日