軍用照明:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Military Lighting - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 170 Pages

- 納期

- 2~3営業日

- 商品コード

- 2062337

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

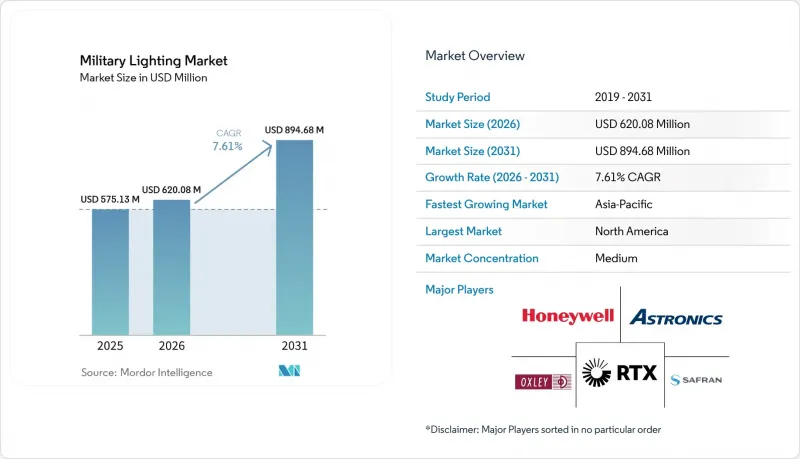

Mordor Intelligenceによると、軍事用照明市場の規模は、2025年の5億7,513万米ドル、2026年の6億2,008万米ドルから、2031年までに8億9,468万米ドルへと拡大し、2026年から2031年にかけてCAGR7.61%を記録すると予測されています。

本レポートは、プラットフォーム(航空、陸上、海上)、技術(LED、白熱灯/ハロゲン、OLEDおよびマイクロLED、トリチウムおよびベータライト)、ソリューション(ハードウェア、ソフトウェア、サービス)、用途(屋内および屋外)、エンドユーザー(陸軍、海軍、空軍)、地域(北米、欧州、アジア太平洋、その他)ごとに分類されています。市場予測は金額(米ドル)ベースで提示されています。

世界の軍事用照明市場の動向と洞察

LEDへの改修により、消費電力の削減とプラットフォームの赤外線シグネチャの低減を実現

LEDへの改修は、軍事用照明市場におけるシェアの拡大に伴い、単なる推奨オプションからプログラム要件へと移行しています。ハネウェルのCH-47用LED赤色/IRデュアルモード衝突防止灯は、従来のキセノンACLに取って代わり、消費電力を最大52%削減し、重量を65%軽減し、光度寿命は最大40,000時間に達します。これらの利点は、定期メンテナンスの要件を削減し、航空機の稼働率を向上させ、フラッシュチューブやコンデンサバンクの定期的な交換の必要性を排除することで、堅実な維持管理計画の構築に寄与します。その価値は効率性にとどまらず、ソリッドステートシステムは、旧式の照明アセンブリを敵対的な熱センサーに検知されやすくする要因となる、不要な熱や広帯域の放射を抑制するのにも役立ちます。実際には、軍事用照明市場はLEDへの転換によって恩恵を受けています。これにより、メンテナンスの回数が減り、信頼性が向上し、電力効率を重視したプラットフォーム設計への広範な動きと合致します。これらの要因は、通常のプログラム資金枠内での投資回収期間を短縮し、調達チームが重要度の低いサブシステムの導入を遅らせる圧力に直面している場合でも、改修需要を維持するのに役立ちます。

規格で義務付けられたNVISアップグレードが、全機隊規模でのコックピット交換を迫る

MIL-STD-3009は、暗視イメージングシステムと連携して動作する航空機システムに適用され、照明付きコックピット部品の放射輝度、色度、および輝度性能を規定しているため、軍事用照明市場における最も明確な構造的促進要因の一つであり続けています。この規格は現在も有効であり、DLA(国防物資局)は「通知2-検証」において文書日付を2024年4月としており、次回の見直しは2029年4月に予定されています。これにより、コックピット、ディスプレイ、および照明付き制御装置の更新プログラムに関与する航空機運用者、照明サプライヤー、および改修チームにとって、継続的なコンプライアンスの重要性が確保されています。したがって、ディスプレイ、パネル、インジケーター、キーボード、または押しボタンスイッチに関わるすべての航空電子システムは、たとえ当初のプログラム目標が照明プロジェクトとして位置づけられていなくても、より広範な照明交換要件を引き起こす可能性があります。オクスリー・グループのMIL-STD-3009準拠NVISコックピットコンポーネントおよびC-130アップグレードプロジェクトは、NATO承認済みのC-130照明改修が、国際的なC-130運用者にとっていかに適応性が高いかを示しています。このアプローチはコックピット照明にとどまらず、外部照明、貨物室照明、およびローディングランプ照明ソリューションにまで及び、それによって航空機の耐用年数の延長を支援します。その結果、軍事用照明市場は、単に新しいプラットフォームの生産によるものだけでなく、主に規格に基づく更新によって恩恵を受けています。

高信頼性GaN LEDの供給制約が部品リードタイムのリスクを増大

高信頼性GaNデバイスは、ドライバサブシステムにおける過酷な熱、スイッチング、および電力条件に対応できるため、先進的な軍事用照明市場アプリケーションにおいて、性能の限界に近い水準にあります。その制約として、サプライチェーンが依然として材料の集中供給や半導体のボトルネックにさらされている点が挙げられます。防衛事業委員会(Defense Business Board)は、希土類およびガリウム生産における中国の支配的な役割を指摘しています。米国主導による高信頼性供給への対応が進められています。EPC Space社は、GaN HEMTのJANS MIL-PRF-19500認証を取得したことを発表し、2025年5月のQPL更新において、同社初の認定済みパワーGaN JANSデバイスを導入しました。同社はまた、今後12ヶ月間でさらに16種類のGaN JANSデバイスを認定する意向を表明しています。とはいえ、認定済みの供給量は依然として限られているため、高信頼性のGaNベースの電子機器に依存する軍事用照明市場のプログラムでは、依然として長いリードタイムや不安定な供給状況に直面する可能性があります。これは、部品の認定を短期間で代替することができない航空機搭載用や高仕様の地上プログラムにおいて極めて重要な問題です。ウェハーの生産能力が認定されるまでは、調達チームは先進的な照明契約に引き続きスケジュール上の余裕を持たせることになるでしょう。

セグメント分析

2025年には、航空機用が売上高の42.45%を占め、プラットフォームあたりの照明搭載量が依然として最も多いため、このセグメントは軍事用照明市場において最大のシェアを占めています。固定翼機および回転翼機プラットフォームには、コックピット、航法、衝突防止、着陸、点検、およびステルス照明の密集したアレイが必要であり、これにより航空機用プログラムは、更新需要と新規生産需要の両方において中心的な位置を占め続けています。NVIS(非可視光線)規格への準拠も、他のプラットフォーム群に比べて航空機においてより重要視されており、このセグメントはMIL-STD-3009の更新サイクルやコックピット近代化予算と密接に結びついています。航空機の外部照明は、長期間の運用期間にわたって振動や気象への曝露、厳格な認証基準に耐えなければならないため、単価が高くなる傾向があります。そのため、防衛調達全体が年ごとに不均一な動きを見せる場合でも、航空機用照明は軍事照明市場の中心であり続けています。

海軍分野の需要は安定していますが、艦内および甲板照明の更新サイクルは長く、年間の調達ピークよりもプラットフォームの改修期間に左右されるため、その動きは比較的緩やかです。陸上プラットフォームセグメントは最も急速に成長しており、2031年までのCAGRは8.75%と予測されており、軍事用照明市場において次の大規模な転換の波がどこで形成されつつあるかを示しています。装甲車両、戦術車両、およびシェルターにおける照明の需要は、LEDベースで、NVG(暗視ゴーグル)やIR(赤外線)に対応し、メンテナンスの手間が少ないソリューションへと移行しつつあります。予算配分では、戦術車両の近代化、JLTV(次世代軽戦車)の改造、シェルターの統合、電力分配、指揮統制(C2)システムのアップグレード、および陳腐化問題への対応が優先されています。サプライヤーのデータによると、軍用車両やシェルターにおいてLED技術が広く採用されています。ハネウェル社がMV-75 FLRAA LED着陸捜索灯を採用したことは、次世代の軍用航空プラットフォームやその他の過酷な軍事用途において、LEDを優先した設計要件への重視が高まっていることを示しています。

2025年には、売上高の56.80%をLEDが占め、軍事用照明市場において最も定着した技術となりました。この地位は、外装アセンブリ、コックピット用ユーティリティライト、車両システム、および軍事施設におけるその使用状況を反映しており、これらの分野では、長寿命、低メンテナンス、低消費電力が、以前よりも調達決定において重要な要素となっています。また、米国防総省(DoD)の調達規則が効率的なソリッドステートシステムをますます優先するようになっていることや、国内調達要件により将来の契約における承認サプライヤーの範囲が狭まっていることも、この技術の普及を後押ししています。白熱灯やハロゲンシステムには、互換性、熱性能、あるいは従来の設計への縛りにより代替が困難な分野において、依然として一定の需要が残っています。それでも、新しいプラットフォームサイクルが繰り返されるごとに、そのシェアは縮小し続けています。したがって、軍事用照明市場において、LEDは新規調達におけるデフォルトの選択肢であると同時に、旧式機体の改修における主要な選択肢であり続けています。

OLEDとマイクロLEDは、2031年までのCAGRが8.95%と最も急速に成長している技術です。これは、高度なコックピットディスプレイやHUD(ヘッドアップディスプレイ)の用途において、標準的な照明モジュールが提供するものを上回る高い輝度、より深いコントラスト制御、そして優れた電力対性能比が求められるためです。この成長はコックピットの境界に最も近い領域で起きており、航空機の近代化作業において、ディスプレイシステムと照明要件の境界がますます曖昧になりつつあります。したがって、軍事用照明市場は、ランプや照明器具だけでなく、昼夜を問わずパイロットの視認性を高めるディスプレイ連動型光学システムを通じて拡大しています。トリチウムやベータライトのソリューションは、バッテリー、配線、外部電源を必要としない自発光機能が必要な軍事用途、例えば照準器、コンパス、計器、マーカー、安全装置などに適しています。しかし、10 CFR 32.22や10 CFR 32.53などの規制により、ライセンシング、安全性、表示、取り扱い、および移転に関する要件が課されており、従来の電気照明と比較して拡張性が制限されています。LED技術は依然としてほとんどの軍事用照明用途における主要な選択肢ですが、OLEDやマイクロLEDは、コックピットディスプレイ、HUD、ヘッドマウントシステム、および兵士用ビジョンインターフェース向けの新たな選択肢として台頭しています。

地域別分析

2025年、北米は売上高の36.60%を占め、軍事用照明市場において最大の地域貢献者となりました。同地域は、米国の防衛調達規模、長期にわたる航空機のアップグレード計画、および将来の契約においてLEDの採用や国内調達要件の遵守を後押しする規制枠組みの恩恵を受けています。2026年1月にハネウェル社がMV-75 FLRAA用LED着陸サーチライトの選定を受けたことや、アストロニクス社の軍用機向け販売が拡大していることは、高付加価値の軍用機照明および安全システムにおける北米の役割に対し、次世代の米国航空プログラムが及ぼす影響が拡大していることを浮き彫りにしています。しかし、これは広範な軍事照明市場における北米の優位性を決定的に証明するものではなく、むしろ米国プログラムの勢いが堅調であることを示す証拠と言えます。

欧州は依然として第2位の地域であり、認証済み軍用照明市場における重要な需要源となっています。これは、NATO加盟国の航空機および防衛自律化プログラムが、現地の供給体制を引き続き支えているためです。英国、フランス、ドイツは、NVIS(非可視光線)および外部照明の認証実績を持つ実績あるサプライヤーを優先する、国家および多国間のプラットフォームプログラムを維持しています。オクスリー・グループが英国および同盟国の機体群に対してNVIS航空機のアップグレードで培った豊富な経験は、国内サプライヤーの長期的な関与を維持する上で、認証、レガシープラットフォームに関する専門知識、そして国家による支援がいかに重要であるかを浮き彫りにしています。コリンズ・エアロスペースによるユーロファイター、A400M、トルネード、グリペン各プラットフォームへの照明装置の搭載は、欧州の多国籍航空機部隊を支援する同社の役割を浮き彫りにしています。この存在感は、単一の国家の航空機部隊に限定されることなく、様々な運用者や国々における継続的な需要を牽引しています。これは、これらの航空機の延長された耐用年数を通じて必要とされる、プラットフォームの維持、改修、予備部品、およびNVIS/LEDアップグレードにとって特に重要です。

アジア太平洋地域は2031年までCAGR8.05%で成長すると予測されており、軍事用照明市場において最も成長の速い地域ブロックとなる見込みです。主な要因としては、過去最高水準の防衛予算、活発なプラットフォーム調達、そして日本、インド、およびその他の地域同盟プログラムにおける暗視能力や相互運用性の要件への適合が進んでいることが挙げられます。日本は2026年度の防衛予算として9兆400億円(578億7,000万米ドル)を承認しました。これには、JSいずもおよびJSかがの空母化改修工事への資金が含まれており、甲板照明および関連する着陸支援システムが対象となっています。インドの2026~27年度防衛予算は78.5兆ルピー(902億米ドル)に達し、この支出により、より広範な近代化サイクルを通じて、コックピット、車両、および航空機クラスの照明システムに対する需要が高まると予想されます。日本の航空自衛隊(JASDF)の調達記録によると、LEDベース照明の購入が繰り返されており、納入は2026年初頭を予定しています。これは、主要な防衛予算と日常的な調達の両方において、地域的にLED照明への移行が進んでいることを示しています。韓国によるSWIR(短波長赤外線)ベースの敵味方識別装置の採用は、高度な低視認性照明への関心を裏付けています。中東およびアフリカでは、照明市場の規模は小さいもの、サウジアラビアやUAEなどの国々における艦隊の近代化、防衛施設のアップグレード、および現地の防衛産業化の取り組みが需要を牽引しています。南米は依然として機会が限定的ですが、いくつかの市場では財政的圧力により調達ペースが制限されているもの、老朽化した艦隊のアップグレードが需要を支えています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 低電力負荷および低赤外線放射を実現するためのLED改修

- MIL-STD-3009に基づく規格要件によるNVISコックピットのアップグレード

- ステルス性向上のための適応型マルチスペクトル照明器具の統合

- 遠征部隊向けモジュラー型プラグアンドプレイ照明キット

- 連合軍用IFF向けデュアルモード(可視光/赤外線)ビーコンの需要

- 国防総省(DoD)のメンテナンス不要という方針が、ソリッドステート技術の採用を加速させています

- 市場抑制要因

- より厳格なEMおよびEMC認証基準

- 高信頼性GaN LEDダイの供給ボトルネック

- トリチウム規制によるライフサイクルコストの上昇

- 対UASおよび自律システムプログラムへの予算の振り替え

- バリューチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- プラットフォーム別

- Airborne

- 固定翼機

- 回転翼機

- 無人航空機(UAV)

- 陸上

- 戦術車両

- 主力戦車

- 地雷・待ち伏せ攻撃対策車両(MRAP)

- その他

- 海軍

- 水上戦闘艦

- 水中艇

- 空母甲板

- Airborne

- 技術別

- LED

- 白熱灯/ハロゲンランプ

- OLEDおよびMicro-LED

- トリチウムおよびベータライト

- ソリューション別

- ハードウェア

- ソフトウェア

- サービス

- 用途別

- 内装

- 外装

- エンドユーザー別

- 陸軍

- 海軍

- 空軍

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- 英国

- フランス

- ドイツ

- ロシア

- その他の欧州諸国

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- その他のアジア太平洋諸国

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 中東・アフリカ

- 中東

- イスラエル

- サウジアラビア

- トルコ

- その他の中東諸国

- アフリカ

- 南アフリカ

- その他のアフリカ諸国

- 中東

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Astronics Corporation

- Honeywell International Inc.

- Collins Aerospace(RTX Corporation)

- Oxley Group

- Luminator Technology Group

- Blue Wolf, Inc.

- Safran SA

- Aveo Engineering Group, s.r.o.

- Betalight Tactical

- EELTEX Inc.

- Marine Electricals(I)Ltd.

- Whelen Engineering, Inc.

- Hoffman Engineering, LLC

- Venta Global Ltd.

- PHT Aerospace LLC

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 170 Pages

- 納期

- 2~3営業日