欧州のアフターマーケットTPMS:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Europe Aftermarket TPMS - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)

- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 2062300

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

概要

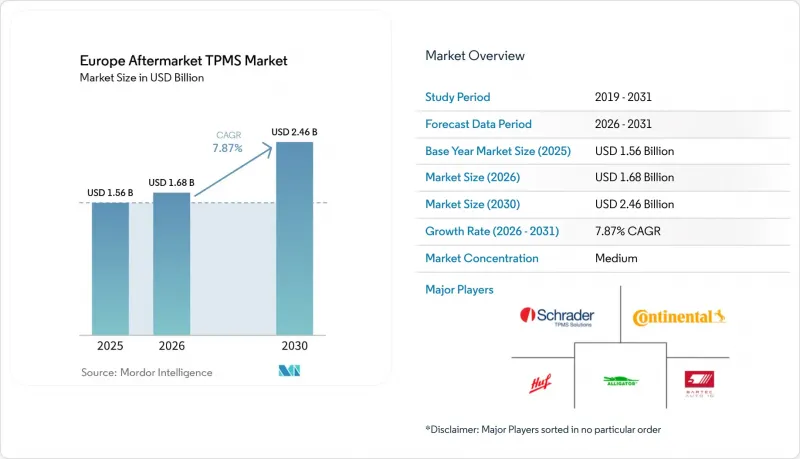

欧州のアフターマーケットTPMS市場規模は、2025年の15億6,000万米ドルから2026年には16億8,000万米ドルへと拡大し、2031年までに24億6,000万米ドルに達すると予測されています。

2026年から2031年にかけては、CAGR 7.87%で成長すると見込まれています。

本レポートは、タイプ(ダイレクトTPMSおよびインダイレクトTPMS)、技術統合(スタンドアロン型TPMSユニットおよびスマート/コネクテッドTPMS)、車種(乗用車および商用車)、流通チャネル(オフラインおよびオンライン)、地域(ドイツ、英国、フランス、イタリア、スペイン、およびその他欧州)ごとに分類されています。市場予測は金額(米ドル)ベースで提示されています。

欧州のアフターマーケットTPMS市場の動向と洞察

車両の老朽化により、センサー交換需要が長期化

欧州における乗用車の平均車齢は上昇しており、一部の地域では車両の老朽化が著しいと報告されています。この動向により、多くの第1世代ダイレクトセンサーが通常のバッテリー寿命を超過する事態となっています。修理費用を抑えるため、コスト意識の高い地域の整備工場では、汎用プログラム可能センサーの使用が増加しています。このアプローチは、当面の間継続すると予想される持続的な交換需要を支えるものです。

EU規制ECE 661/2009による交換サイクルの促進

ドイツ、フランス、オランダでは、定期点検において機能しないTPMSが不適合とみなされるようになり、この規制がサービスプロバイダーやメーカーにとって確実な収益源となっています。この規制の徹底により、車両の安全基準への適合が確保され、TPMSのメンテナンスおよび交換需要が促進されています。UNECE R141がトラックおよびトレーラーに適用範囲を拡大したことは、第2のコンプライアンスの波を意味しており、警告閾値を満たすことができるダイレクトTPMSに恩恵をもたらします。この動きにより、フリート事業者やOEMが罰則を回避し、運用上の安全性を高めるためにコンプライアンスを優先するようになるため、市場に成長機会が生まれると予想されます。

リラーン/プログラミングに伴う高コストなセンサーと人件費

ポーランドでは、ダッシュボードの警告表示で問題が示されていても、多くの顧客が修理を先延ばしにしています。その主な理由は、特に人件費やプログラミング費用を加味すると、センサーの交換に多額の費用がかかるためです。さらに、BMWやテスラのシステムにおける暗号化により、整備工場はOEM部品を購入するか、高度なツールに投資せざるを得ず、これがサービス料金をさらに押し上げています。

セグメント分析

2025年、欧州のアフターマーケットにおいて、ダイレクトTPMSは市場シェアの74.38%を占めました。これは、UNECE規則で要求されるリアルタイムかつホイールごとのアラート機能によるものです。一方、価格が40~50%安いインダイレクトシステムは、特に南欧において、2014年以前のバンのオペレーターが低コストでのコンプライアンスを追求しているため、CAGR 8.14%で成長しています。

予測期間中、アルゴリズムの改良により誤検知が減少するにつれ、EUのTPMSアフターマーケットにおける間接式TPMSの市場は加速すると見込まれています。しかし、絶対圧測定における精度の課題により、導入はコスト重視のフリートに限定されています。NXPのAEC-Q100認定NTM88Kなどの半導体技術の進歩により、直接式TPMSは大型車両における長期的な標準として定着しつつあり、欧州のアフターマーケットTPMS市場における直接式ソリューションの主導的地位を強化しています。

2025年、欧州のアフターマーケットTPMS市場規模の57.19%をスタンドアロン型バルブが占めました。これは、設置業者がテレマティクスゲートウェイとのペアリングを必要としない、よりシンプルな再学習プロセスを好んだためです。シュレーダー(Schrader)やフーフ(Huf)のユニバーサルフィットSKUは在庫コストを低く抑え、独立系整備工場からの支持を維持しています。

コネクテッドTPMSの売上高は、ESG主導のデータ報告や予知保全契約を背景に、CAGR8.05%で拡大する見込みです。車両1台あたりの月額サブスクリプション料金がより手頃になれば、欧州のアフターマーケットTPMS市場におけるコネクテッドキットのシェアは大幅に拡大する可能性があります。センサーのライフサイクル途中での交換に消極的なフリート管理者は、バッテリー寿命を大幅に改善するNXPのUWBアーキテクチャに魅力を感じるかもしれません。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 車両の老朽化により、センサーの交換需要が長期化しています

- EU規則ECE 661/2009買い替え需要の牽引

- タイヤの安全性と燃費に対する消費者の関心の高まり

- 全車両を対象としたESG報告には、リアルタイムのタイヤ空気圧データが必要です

- 新たな収益源としてのOTAアップグレード対応コネクテッドTPMSキット

- Eコマース部品販売チャネルがユニバーサルキットへのアクセスを拡大

- 市場抑制要因

- 再学習・プログラミングにかかるセンサーおよび人件費の高さ

- EV専用高圧タイヤによる互換性の問題

- 間接式TPMSの精度に関する問題が信頼を損なっている

- 接続型センサーにおけるサイバーリスクがリコール責任を増大させる

- バリュー・サプライチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース

第5章 市場規模と成長予測

- タイプ別

- ダイレクトTPMS

- 間接式TPMS

- 技術統合別

- スタンドアロン型TPMSユニット

- スマート/コネクテッドTPMS

- 車両タイプ別

- 乗用車

- ハッチバック

- セダン

- スポーツ・ユーティリティ・ビークル(SUV)およびマルチ・ユーティリティ・ビークル(MUV)

- 商用車

- 小型商用車

- 中型・大型商用車

- バスおよび長距離バス

- 乗用車

- 流通チャネル別

- オフライン

- オンライン

- 国別

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州諸国

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Continental AG

- Sensata Technologies Inc.-Schrader

- Huf Hulsbeck & Furst GmbH

- Alligator Ventilfabrik GmbH

- ATEQ TPMS Tools

- Bartec Auto ID

- Autel Intelligent Technology

- Cub Elecparts Inc.

- Orange Electronic Co.

- Denso Corporation

- Pacific Industrial Co.

- ZF TRW Automotive

- Valeo SA

- Haltec Corporation

- Infitronic Technology

- Steelmate Automotive

- NXP Semiconductors

- Maxwell Products(TPMS Warehouse)

- Ridecell Fleet-TPMS

- Pricol Ltd.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日