中国のアフターマーケットTPMS:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

China Aftermarket TPMS - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 2062297

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

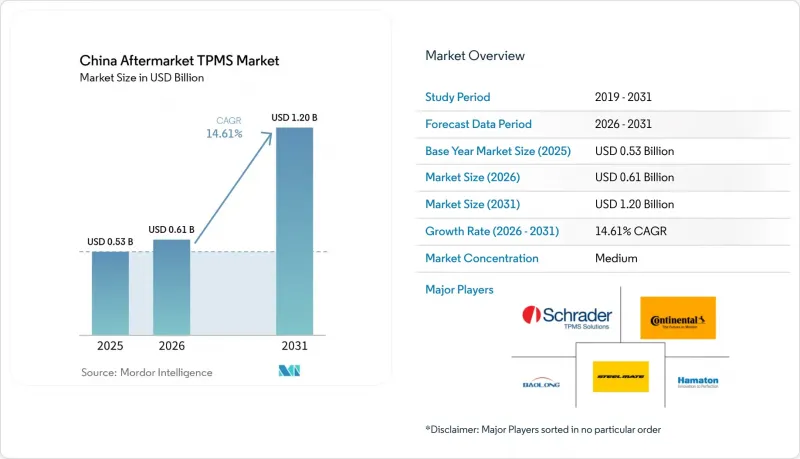

Mordor Intelligenceによると、中国のアフターマーケット向けTPMS市場規模は、2025年の5億3,000万米ドルから2026年には6億1,000万米ドルへと拡大し、2031年までに12億米ドルに達すると予測されています。

2026年から2031年までの年間平均成長率(CAGR)は14.61%となる見込みです。

本レポートは、タイプ(ダイレクトTPMS、インダイレクトTPMS)、技術統合(スタンドアロン型TPMSユニット、スマート/コネクテッドTPMS)、車種(乗用車、商用車)、および流通チャネル(オフライン、オンライン)ごとに分類されています。市場予測は、金額(米ドル)および数量(台数)で提示されています。

中国のアフターマーケットTPMS市場の動向とインサイト

乗用車保有台数の増加とセンサーの交換サイクル

中国は乗用車の保有台数が非常に多く、毎年台数を増やし続けています。近年販売されている自動車には密閉型リチウム電池が搭載されており、その寿命は通常数年です。これにより、将来的に大規模な交換需要の波が生じ、年間のアフターマーケット需要に数百万個のセンサーが追加されることになります。回転率の高い中型トラックは、商用車セグメントにおける販売台数の増加にさらに寄与しています。これらのバッテリーは修理不能であるため、セルが死んでしまうとセンサー全体の交換が必要となり、サプライヤーにとって安定した収益源となります。サービスネットワークが確立されている一線都市が主導的な役割を果たしていますが、二線・三線都市でもDIFMインフラが整備されるにつれて、徐々に需要が拡大しています。

新車へのTPMS搭載義務化が、後付け需要にも波及

GB 26149-2017の施行により、乗用車におけるTPMSの採用が大幅に増加しました。メーカー純正装備の中古車が中古市場に流入するにつれ、初代オーナーはリアルタイムのアラート機能の恩恵を受けており、また、古い車両への後付けも進んでいます。Steel MateやOrange Electronicsといったブランドは、自身で取り付け可能なタイプと、タイヤショップでのプロによる取り付けが可能なタイプの両方のキットを提供しています。トラックに対する正式な義務化がないにもかかわらず、商用車事業者は将来の規制に備え、また空気圧不足による燃料損失を削減するために、これらのシステムを積極的に導入しています。標準化管理委員会の継続的な監視により、特に東海岸沿いの人口密集省において、後付け市場の勢いは引き続き堅調に保たれています。

価格への敏感さと偽造センサー

標準的なユニットはアフターマーケット価格の範囲内で取引されていますが、OEM同等品のセンサーは大幅に高価です。この価格差が低コストの代替品への需要を煽っており、その一部は偽造品であることが判明しています。ステランティスとペトロミンは、模造ブレーキ部品やステアリング部品を扱う大規模な輸出組織を摘発し、中国の品質管理における脆弱性を浮き彫りにしました。偽造タイヤ空気圧監視システム(TPMS)は、不十分な密封や無線周波数の不整合が原因で、すぐに故障することが多く、消費者の信頼を損ねています。電気自動車の価格競争による打撃をすでに受けている貨物運送事業者にとって、高価格なセンサーを導入する余地はほとんどなく、価格の下落圧力が強まっています。純正ブランドは現在、オンライン上でISOやCE認証を目立つように表示し、保証期間を延長していますが、多数の工場にまたがる監視体制の断片化により、これらの措置の徹底は妨げられています。

セグメント分析

2025年、中国のTPMSアフターマーケット市場において、ダイレクト方式が70.33%のシェアを占めました。これは、GB 26149-2017規格が、推奨レベルの75%を下回る場合、車輪ごとの正確な空気圧アラームを義務付けているためです。ダイレクトセンサーは、テスラやNIOなどの自動車メーカーが採用するADASプラットフォームで重視される、温度データやタイヤごとの統計情報を提供します。一方、間接式技術はCAGR15.04%で拡大すると予測されています。これは、ABSベースのソフトウェア更新により、2019年以前の車両であれば、新たなハードウェアを追加することなく、基本的な警報システムとして機能させることができるためです。しかし、間接式オプションでは、過充填や緩やかな空気漏れを検知できず、どの車輪に不具合があるかを特定することも、タイヤ交換のたびに再校正を行うこともできないため、フリート市場での魅力は低下しています。

国内のチップメーカーはコスト格差を縮めつつあります。AutoChips社のシングルダイAC5111により、ダイレクトセンサーの平均価格は一定の閾値を下回り、これまでの価格面での課題が緩和されました。Baolong社は、バッテリー寿命の向上とBluetooth接続機能の統合に向けた研究開発に多額の投資を行っており、OTAエコシステムへの参入を目指しています。規制面ではダイレクトアラートが優遇されていますが、アナリストは、間接式ユニットが価格に敏感な市場に浸透する一方で、総出荷台数においてはダイレクトセンサーが間接式ユニットを上回ると予測しています。

2025年時点で、中国のアフターマーケットTPMS市場において、スタンドアロン型TPMSデバイスは71.46%のシェアを占めており、シンプルなダッシュボード表示で十分な中古車アフターマーケットでは、依然として定番製品となっています。BLE、NFC、OTAアップデートを統合したスマートまたはコネクテッドプラットフォームは、スマートフォンの普及とテレマティクス需要に牽引され、CAGR17.11%を記録すると予測されています。RF-StarのBLEキットを使用すれば、ドライバーはアプリを通じてタイヤの空気圧、温度、センサーのバッテリー残量を監視でき、ホイールを取り外すことなくアップデートを行うことができます。Honghe Technologyは、暗号化されたOTAパッケージにより極めて低い失敗率を実現できることを実証し、現場でのファームウェアアップグレードに対する信頼性を高めています。

フリート事業者は、LoRaゲートウェイを介してタイヤデータを送信するクラウド連携システムを導入しており、これにより、商用事故ごとに通常高額なコストが発生する路肩でのダウンタイムを削減しています。個人ドライバー向けには、NFCでプログラム可能なモデルにより診断ツールが不要となり、短時間でDIYによるタイヤ交換が可能になります。当面の間はスタンドアロン型ユニットが低価格帯の販売を主導すると予想されますが、ソフトウェア定義型センサーは、高度な分析やリモート診断を通じてサブスクリプション収益への道を開いています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 乗用車保有台数の増加とセンサーの交換サイクル

- 新車へのTPMS搭載義務化が後付け需要に波及

- 電動化が商用車(CV)のタイヤ摩耗を加速させている

- Eコマース部品チャネルの拡大

- 消費者の安全意識の高まり

- 国内のワンチップTPMS用半導体により、キット価格が大幅に低下

- 市場抑制要因

- 価格感応度と偽造センサー

- 旧型車両への設置の複雑さ

- 非標準周波数とバッテリーサービス費用

- コネクテッドTPMSをめぐるデータプライバシーへの懸念

- バリュー・サプライチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース

第5章 市場規模と成長予測

- タイプ別

- ダイレクトTPMS

- 間接式TPMS

- 技術統合別

- スタンドアロン型TPMSユニット

- スマート/コネクテッドTPMS

- 車両タイプ別

- 乗用車

- ハッチバック

- セダン

- スポーツ・ユーティリティ・ビークル(SUV)およびマルチ・ユーティリティ・ビークル(MUV)

- 商用車

- 小型商用車

- 中型・大型商用車

- バスおよび長距離バス

- 乗用車

- 流通チャネル別

- オフライン(部品店、専門店、サービスセンター)

- オンライン(OEMサイト・アプリ、Eコマースプラットフォーム)

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Sensata Technologies(Schrader)

- Continental AG

- Shanghai Baolong Automotive

- Steelmate Automotive

- Hamaton Automotive Technology

- Shenzhen Careud Security Equipment

- Kysonix Automotive Electronics

- Shenzhen TireMagic Electronic Tech

- AutoChips Inc.

- Hangzhou Huf Hulsbeck & Furst

- Pacific Industrial Co. Ltd.

- Denso Corporation

- ZF Friedrichshafen(WABCO)

- Orange Electronic

- Ningbo Delin Auto Parts

- ATEQ China

- Promata Sinotek

- Shenzhen EGQ Cloud Technology

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日