スタウト:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Stout - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 2062295

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

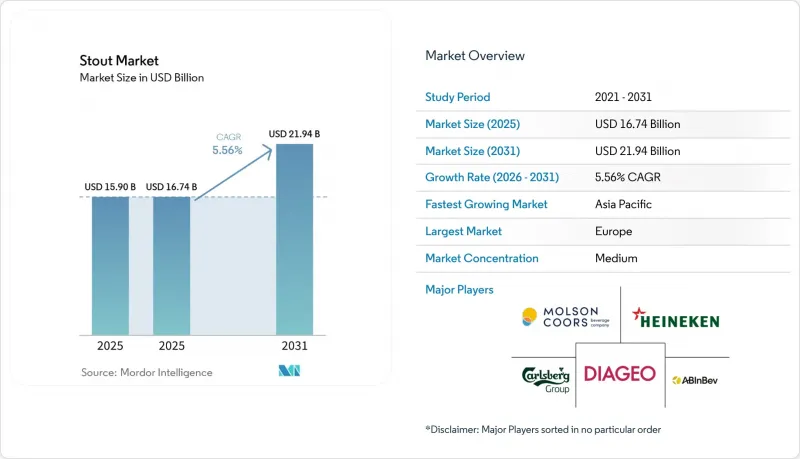

Mordor Intelligenceによると、スタウト市場の規模は2025年に159億米ドルと評価され、2026年の167億4,000万米ドルから2031年までに219億4,000万米ドルに達すると予測されており、予測期間(2026年~2031年)におけるCAGRは5.56%となる見込みです。

本レポートは、製品タイプ(ドライ/アイリッシュ・スタウト、ミルク/スイート・スタウト、コーヒーおよびチョコレート・スタウト、その他)、包装形態(樽/キャスク、ガラス瓶、アルミ缶)、流通チャネル(オントレード、オフトレード)、および地域(北米、欧州、アジア太平洋、南米、中東・アフリカ)別に分類されています。市場予測は、金額(米ドル)および数量(リットル)で提示されています。

世界のスタウト市場の動向とインサイト

窒素注入缶がオフトレード需要を押し上げる

窒素注入缶技術は、従来のウィジェット(気泡発生装置)を必要とせずに小売チャネルでドラフト品質の口当たりを実現することで、スタウトの消費様式を変革しています。ギネスは2024年、特別に設計された缶内の窒素を活性化させる電池式超音波デバイス「Nitrosurge」を発売しました。これにより、パブで注がれた際のカスケード効果やクリーミーな泡立ちを家庭でも再現できます。オーストラリアのライオン・ブルワリーは2025年、ウィジェットを使用しないニトロ缶を導入しました。これは、缶の形状と圧力プロファイルを改良することで、機械的な挿入部品なしに安定した泡を実現し、生産コストの削減とリサイクル性の向上を図ったものです。これらの革新は、構造的な制約に対処するものです。窒素は二酸化炭素に比べてビールへの溶解度が50分の1であるため、特殊なディスペンシングシステムが必要となり、歴史的にスタウトはオントレード向けの樽に限定されてきました。英国では2025年、小売市場におけるスタウトの販売が増加し、生活費の高騰により消費者がパブの体験を自宅で再現しようとする中、その増加分の大部分をニトロ缶が占めました。この変化は世界のものです。従来の生ビール設備を持たないバーやレストランでも窒素注入されたパイントを提供できるディアジオ社の「ギネス・マイクロドラフト」システムは、2025年半ばまでにアイルランドのオントレード店舗2,300カ所以上に拡大し、これまでスタウトが参入できなかったカジュアルダイニングやスポーツバーの販路を開拓しました。

樽熟成およびインペリアル・スタウトのプレミアム化

醸造各社が、ペイストリー・スタウトのような一過性の流行から、スピリッツ愛好家にアピールする樽熟成による複雑な味わいにシフトするにつれ、樽熟成およびインペリアル・スタウトのバリエーションはプレミアム価格を確立しています。バーボン、ラム、ワイン樽で仕上げられたスタウトをブレンドするマルチ樽熟成プログラムは、750mlボトルあたり15米ドルを超える小売価格を正当化する多層的な風味プロファイルを生み出しており、これは主流のスタウトの平均価格の2倍に相当します。ファウンダーズ・ブルーイング社は、同社の「ケンタッキー・ブレックファスト・スタウト(KBS)」および「カナディアン・ブレックファスト・スタウト(CBS)」の樽熟成シリーズが、販売量の5%未満であるにもかかわらず、2024年の総売上高の20%以上を占めたと報告しており、これはプレミアム・スタウトSKUの利益貢献度を如実に示しています。この動向は在庫管理の経済性を変えつつあります。樽熟成スタウトは6~18ヶ月の熟成期間を要するため、運転資金を拘束することになりますが、その一方で、数時間で完売する限定ヴィンテージを発売し、コレクター需要を喚起することが可能になります。ベルギーのトラピスト修道院醸造所や英国のクラフトビール生産者は、19世紀にまで遡る伝統的な樽の在庫を活用し、職人的な物語を求める富裕層の消費者に響く、産地や由来の正当性をアピールしています。しかし、アルコール度数の高いインペリアル・スタウト(多くの場合、アルコール度数10~14%)は、スカンジナビアやカナダの一部地域で規制の強化に直面しています。これらの地域では、政府による独占販売制度の下、一気飲みを抑制するためアルコール度数8%を超えるビールの店頭販売が制限されており、このプレミアムセグメントにとって地域的な逆風となっています。

健康志向による高アルコール度数ビールの節度ある消費

健康志向による節度ある飲酒の動向が、高アルコール度数スタウトの消費を抑制しています。ウェルネス運動やGLP-1製剤の普及により、富裕層における飲酒機会が減少しているためです。BCGの分析によると、2021年から2025年にかけて米国のアルコール消費量は8%減少しており、特にスピリッツや高アルコール度数ビールのカテゴリーで減少幅が最も大きくなっています。『2025-2030年版アメリカ人向け食事ガイドライン』は「アルコールの摂取量を減らす」ことを強調しており、これにより、贅沢で高カロリーな飲料として位置づけられているインペリアル・スタウト(アルコール度数10~14%)に、特に大きな影響を与える規制上および社会的な圧力が生じています。体重管理のために処方されるGLP-1受容体作動薬(セマグルチド、ティルゼパチド)は食欲とアルコールへの渇望を抑制し、ディアジオ社は2026年度中間決算において「GLP-1製剤とライフスタイルの変化による影響は小さい」と述べています。スタウトのカロリー密度(インペリアル・スタウト12オンス(約355ml)あたり250~350カロリーで、ライトラガーの2倍)は、健康志向の小売市場を席巻しているハードセルツァーや低カロリーのRTD(即飲飲料)と比較して、このカテゴリーを不利な立場に追いやっています。ビールメーカーは、セッション・スタウト(アルコール度数4~5%)やノンアルコール製品で対応していますが、これらのSKUはプレミアム・インペリアル・スタウトの利益率を食いつぶし、その力強さとコクに基づいて築き上げられたブランド価値を希薄化させています。

セグメント分析

2025年には、ドライ/アイリッシュ・スタウトが市場シェアの64.43%を占めました。これは、オントレードのドラフトおよびオフトレードのニトロ缶セグメントを支配するギネス、マーフィーズ、ビーミッシュといった伝統あるブランドが牽引したものです。しかし、クラフトビールメーカーが専門のロースターやショコラティエと共同ブランドを展開し、若年層の消費者を獲得しようとしていることから、コーヒーおよびチョコレート・スタウトがCAGR6.16%で最も急速に成長している製品タイプとなっています(2026-2031年)で最も急速に成長している製品タイプです。これは、クラフトブルワリーが専門のロースターやショコラティエと共同ブランドを展開し、若年層の消費者を獲得しているためです。ミルク/スイート・スタウトは10%台半ばのシェアを占めており、レフト・ハンド・ミルク・スタウト・ニトロや地域限定のラクトース入り製品が、デザートを楽しむ場面での飲用者に支持されています。一方、「その他」(オートミール・スタウト、オイスター・スタウト、インペリアル・スタウトのバリエーション)は、限定発売や樽熟成プログラムを通じてニッチなプレミアム市場を獲得しています。コーヒーやチョコレートのスタウトは、イノベーションを通じて拡大しています。ファウンダーズ・ブルーイングの「ブレックファスト・スタウト」やシエラネバダの「コーヒー&ココアニブ入りスタウト」は、シングルオリジンのコーヒー豆やダイレクトトレードのカカオを活用し、4本パックあたり12~15米ドルという価格設定を正当化しています。これはドライスタウトの平均価格の2倍に相当します。

ドライ・スタウトの圧倒的なシェアは、アイルランドや英国における消費者の定着した嗜好を反映しています。これらの地域では、ギネスがスタウト販売量の80%以上を占めており、2024年8月以降81カ国で展開されているプレミアリーグのスポンサーシップの恩恵を受けています。ミルク・スタウトの成長は、乳糖不耐症の蔓延(世界の成人の65%)や、EUおよび英国におけるアレルゲン表示要件の厳格化によって制約を受けており、これを受けて醸造各社は、クリーミーな口当たりを実現するためにβーグルカンを配合したオートミルク・スタウトの代替品を開発しています。「その他」に分類されるインペリアル・スタウトや樽熟成スタウトは、スカンジナビアの独占企業やカナダの州がアルコール度数8%を超えるビールの店頭販売を制限しているため、規制面での逆風に直面しています。しかし、これらのバリエーションは販売量の減少を相殺するプレミアム価格を維持しており、ファウンダーズ社のKBSシリーズは、販売量の5%未満を占めるにもかかわらず、2024年には売上高の20%以上を生み出しました。

地域別分析

欧州は依然として世界のスタウト市場の中心であり、アイルランドや英国に深く根付いた飲酒文化に支えられ、2025年には38.13%のシェアを占めています。この地域の強みは、短期的な拡大というよりも、伝統、ブランドへの忠誠心、そしてプレミアムやクラフトのバリエーションを通じて進化し続ける確立された消費者基盤にあります。独立系醸造所の存在感の高まりや、フレーバー付き・樽熟成スタウトへの課題は、プレミアム化へのシフトを反映しており、一方で強固な流通ネットワークや戦略的パートナーシップは、小売およびホスピタリティチャネル全体におけるスタウトの認知度をさらに高めています。全体として、欧州のリーダーシップは、伝統、伝統の中での革新、そして強靭な需要構造によって支えられています。

対照的に、アジア太平洋地域は伝統というよりは勢いによって特徴づけられ、2031年までのCAGR6.03%で最も急速に成長している地域として台頭しています。この地域の成長は、都市化、可処分所得の増加、そしてプレミアムやクラフト飲料への消費者の嗜好の変化によって形作られています。日本、中国、オーストラリアなどの市場では、特に消費者が新しい味への課題に前向きな大都市圏において、ダークビールスタイルへの関心が高まっています。現地生産やポートフォリオの多様化を含む世界の醸造メーカーの拡大戦略は、地域の嗜好に合わせつつ、製品の入手しやすさを高める一助となっています。この地域の動向は、スタウトがニッチな商品からプレミアムなライフスタイル製品へと、緩やかではあるもの着実に位置づけを変えつつあることを示唆しています。

これら2つの地域以外では、スタウト市場はより細分化され、機会主導型の様相を呈しています。北米では、強力なクラフトビールの革新と輸出志向の生産が両立していますが、規制状況や価格圧力によって収益性が左右されています。南米や中東・アフリカの一部では、パートナーシップ、国内生産、そして都市部での需要増加に支えられ、成長はより局地的なものとなっています。これらの地域全体において、スタウトはしばしばプレミアム商品や専門商品として位置付けられており、その成長は、広範な市場浸透というよりは、ブランドポジショニング、流通網の拡大、そして変化する消費者の意識に左右されています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 窒素注入缶がオフトレード需要を押し上げる

- 樽熟成およびインペリアル・スタウトのプレミアム化

- ノンアルコールおよび低アルコール度数のスタウトの急速な台頭

- アイルランドおよび英国の伝統的スタウトブランドの成長

- ラクトース/ミルクスタウトの革新

- アップサイクル麦芽のサステナビリティの魅力

- 市場抑制要因

- 健康志向による高アルコール度数ビールの消費抑制

- 規制の強化に直面する高アルコール度数のインペリアル・スタウト

- 原材料価格の変動(焙煎大麦、ココア、コーヒー豆)

- ニトロ・スタウトおよびスペシャルティ・スタウトの保存期間に対する感受性

- バリューチェーン分析

- 規制展望

- 技術展望

- ポーターのファイブフォース

第5章 市場規模と成長予測

- 製品タイプ別

- ドライ/アイリッシュ・スタウト

- ミルク/スウィート・スタウト

- コーヒー&チョコレート・スタウト

- その他

- 包装形態別

- 樽/キャスク

- ガラスボトル

- アルミ缶

- 流通チャネル別

- オントレード

- オフトレード

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- その他の北米諸国

- 欧州

- ドイツ

- 英国

- イタリア

- フランス

- スペイン

- オランダ

- ポーランド

- ベルギー

- スウェーデン

- その他の欧州諸国

- アジア太平洋

- 中国

- 日本

- オーストラリア

- その他のアジア太平洋諸国

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 中東・アフリカ

- 南アフリカ

- その他の中東・アフリカ諸国

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場ランキング分析

- 企業プロファイル

- Diageo PLC

- Heineken N.V.

- Anheuser-Busch InBev

- Carlsberg Group

- Molson Coors Beverage Company

- Asahi Group Holdings

- Kirin Holdings

- Lion Pty Ltd

- BrewDog PLC

- Boston Beer Company

- Left Hand Brewing Company

- Founders Brewing Co.

- Sierra Nevada Brewing Co.

- Deschutes Brewery

- Oskar Blues Brewery

- Athletic Brewing Company

- Anspach & Hobday

- Harpoon Brewery

- Fuller's Brewery

- Murphy Brewery Ireland

第7章 市場機会と今後の動向

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日