酢酸ビニルホモポリマーエマルション:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Vinyl Acetate Homopolymer Emulsion - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)

- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 2062290

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

概要

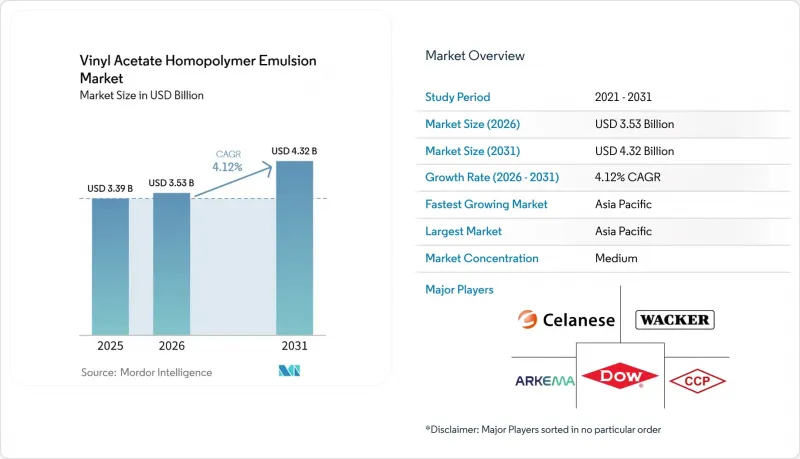

酢酸ビニルホモポリマーエマルション市場の規模は、2025年の33億9,000万米ドル、2026年の35億3,000万米ドルから、2031年までに43億2,000万米ドルへと拡大し、2026年から2031年までの年間平均成長率(CAGR)は4.12%になると予測されています。

本レポートは、用途(塗料・コーティング、接着剤など)、エンドユーザー産業(建築・建設、包装、自動車・輸送、その他のエンドユーザー産業)、および地域(アジア太平洋、北米、欧州、南米、中東・アフリカ)ごとに分類されています。市場予測は金額(米ドル)ベースで提示されています。

世界の酢酸ビニルホモポリマーエマルション市場の動向と洞察

低VOC塗料・コーティングへの規制動向

2026年6月1日、中国はGB 30981.1-2025およびGB 30981.2-2025規制を施行し、ホルムアルデヒド、重金属、芳香族化合物、および揮発性有機化合物(VOC)の制限を強化しました。同時に、GB 37824-2019では、基準地域において特定の閾値を超える非メタン炭化水素排出量に対し、相当なレベルの削減効率が義務付けられています。これらの規制により、配合設計者は水性システムへの移行を迫られています。この点において、酢酸ビニルホモポリマーエマルションは、高価な熱酸化装置を必要とすることなく、規制への準拠を確実にします。欧州でも同様の動向が見られ、パーフルオロアルキル物質およびポリフルオロアルキル物質に対する規制拡大や、揮発性有機化合物の排出基準引き下げが進んでいます。一方、米国では、環境保護庁(EPA)が定めたエアゾール塗料規制の適用期限が2027年初頭に設定されています。世界中で、下流ユーザーは芳香族化合物を含まない、かつ残留モノマーが最小限のバインダーを優先しています。この動向により、事前認定済みで規制に準拠したグレードを提供するサプライヤーには競争上の優位性が生まれます。規制の強化は、工業用金属およびプラスチックコーティングにおける高固形分溶剤系システムからの移行を加速させています。この移行により、酢酸ビニルホモポリマーエマルションの市場が拡大しています。特に、アジア太平洋地域のコーティング配合業者の多くが、現在、購買決定において「水性規制への適合」を優先しており、調達選択に対する政策の影響が浮き彫りになっています。

アジアおよび欧州における紙・ティッシュ生産の拡大

都市化と衛生用品の普及拡大により、中国、インド、ASEAN諸国においてティッシュ製造設備の生産能力が大幅に拡大しています。均一な皮膜形成と強力な接着性で知られる酢酸ビニルホモポリマーエマルションは、高速コーターに好んで採用されており、スチレン・アクリル系代替品と比較しても依然としてコスト効率に優れた選択肢となっています。欧州では、製紙メーカーがグラフィック用紙ラインからリサイクル可能な包装用紙グレードへと転換する中、カスタマイズされたレオロジー特性を持つ低臭気バインダーの需要が急増しています。最近の製品発売は、衛生、包装、リサイクル性の優先事項が融合していることを浮き彫りにしています。この革新により、熱に敏感なスナックや菓子類を、従来のプラスチックから、より持続可能なバリアコーティング紙へと移行させることが可能になります。通常、こうしたバリアコーティングされた製品は、酢酸ビニルホモポリマーエマルションに依存しています。これらのエマルジョンは、鉱物系またはナノセルロース系添加剤との相性が良いだけでなく、水性食品模擬液に対しても耐性を示し、溶剤系システムと比較して配合の柔軟性を高めています。これにより、好循環が生まれます。パルプ生産の拡大がコーティング需要を押し上げると、コーティング技術の革新がさらに紙と柔軟性のあるプラスチックとの競合を促進するのです。

VAM原料価格の変動

エチレンと酢酸から製造される酢酸ビニルモノマーのコストは、四半期ごとに大幅な変動が見られる原油や天然ガスといった上流のベンチマーク価格と密接に関連しています。台湾や米国における主要な酢酸ビニルモノマー製造プラントの操業停止により、スポット価格が大幅に上昇し、予期せぬ操業停止に対する業界の脆弱性が浮き彫りになりました。輸送のボトルネックや関税の変更によって激化した地域間の価格格差により、アジアのエマルジョンメーカーは、国内産エチレンと輸入エチレンの間で綱渡り的な対応を迫られています。この価格変動は、固定価格契約の利益率を低下させるだけでなく、コストプラス方式による価格転嫁を複雑化させており、これは特に中小の配合メーカーにとって顕著な課題となっています。セレーネーズやワッカーといった大手企業は、後方統合された酢酸ビニルモノマー生産能力とエチレン供給網を有しているため、こうした価格変動の影響をある程度回避できていますが、それでも年次報告書において、原料価格の変動が収益にとって重大なリスクであることを認めています。これに対応し、調達部門は供給源の多様化を進め、長期のエチレンスワップ契約の確保に取り組んでいますが、こうしたヘッジ取引には追加的な間接費やカウンターパーティリスクが伴うことを認識しています。

セグメント分析

塗料・コーティング分野は総売上高に大きく寄与し、2025年の売上高の36.22%を占め、用途別における酢酸ビニルホモポリマーエマルションの市場シェア首位を確固たるものにしています。この分野では、中国における水性システムへの移行や欧州のVOC規制強化を背景に、建築用配合が主流となっています。同期間中、コモノマーグラフト化を施した高性能エマルジョンが、溶剤系工業用塗料のシェアを徐々に奪い、用途基盤を拡大すると予想されます。

不織布用途は、比較的狭い市場基盤からスタートすると予想されています。2026年から2031年にかけて、CAGR 4.22%で増加すると予測されています。衛生用品メーカーは、低臭気性と柔らかさを理由に、酢酸ビニルホモポリマーバインダーをますます好んで採用しています。特に、東南アジアの主要な紙おむつメーカーの多くが、現地で供給されるグレードを承認しています。一方、接着剤セグメントは着実な成長を遂げています。これは主に、リサイクル可能な単一素材パッケージへの移行が主な要因であり、これにより再封可能システムやコールドシールシステムへの需要が高まっています。これらのシステムは、高粘着性のホモポリマー分散液に依存しています。繊維やその他の用途は全体的な価値に占める割合は小さいもの、デジタル印刷用バインダーや特殊シーラントにとって重要な試験の場となっています。これらの分野で成功を収めたイノベーションは、しばしば大量生産セグメントへと移行し、製品パイプラインの継続的な流れを確保しています。

地域別分析

アジア太平洋地域は依然として需要の中心地であり、2025年の売上高の46.67%を占め、2026年から2031年にかけてCAGR4.65%で拡大する見込みです。塗料生産量における中国の優位性と、衛生用品生産の急増が見られるインドが相まって、市場の勢いを牽引しています。酢酸ビニルモノマーおよび酢酸ビニル・エチレンエマルジョンの大規模な生産能力を有するセレーネーズの南京複合施設は、同地域の膨大な消費に対応するために不可欠な現地供給戦略の好例となっています。規制動向、特に中国のGB 30981シリーズは、水性製品への移行を確固たるものにしています。一方、東南アジア諸国連合(ASEAN)地域の衛生用品工場は、さらなる追い風となっています。住宅供給量を倍増させるというインドの野心的な目標は、建設関連塗料の需要を支えています。さらに、水性塗料に対する物品サービス税(GST)の引き下げ案は、その普及を大幅に加速させる可能性があります。

北米と欧州は合わせて、世界の支出の相当な割合を占めています。米国では、環境保護庁(EPA)によるエアゾール塗料の規制期限に加え、揮発性有機化合物(VOC)に関する州レベルの規制が、消費財における酢酸ビニルホモポリマーの採用を促進しています。同時に、ケンタッキー州におけるワッカー社の事業拡大が、国内のサプライチェーンを強化しています。欧州における循環型経済への取り組みは、単一素材バリア用途への需要を後押ししています。アルケマによるダウのフレキシブル包装用接着剤事業の戦略的買収は、この政策的な追い風を活かすための好位置を同社に与えています。建設市場は成熟期にあるもの、既存建物の省エネ改修義務や自動車の軽量化への注力が、引き続き緩やかな成長を牽引しています。

南米は世界売上高に占める割合は小さいもの、ブラジルのインフラプロジェクトや自動車OEMへの投資から恩恵を受けています。しかし、為替の変動は、特に原材料の輸入コストにおいて課題となっています。この不確実性により、コンバーターは現地調達へと向かっています。この動向に対応し、シンセマーは製品の現地化を進め、従来は欧州から輸入していたグレードを米国およびラテンアメリカの工場へ移行させ、それによって輸送費や関税への依存度を低減させました。中東・アフリカ地域は、絶対的な規模こそ小さいもの、著しい成長が見られる地域が点在しています。この拡大は、サウジアラビアや南アフリカの住宅政策が、可処分所得の増加や衛生用品消費の拡大と相まって進んでいる地域で特に顕著ですが、その基盤は小規模であり、重合能力の制限による制約にも直面しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 低VOC塗料・コーティングへの規制の転換

- アジアおよび欧州における紙・ティッシュ生産の拡大

- 南アジアおよび東南アジアにおける不織布衛生用品生産の急増

- リサイクル可能な単一素材包装向けの機能性バリアコーティングとしての採用

- デジタル印刷用バインダーエマルジョンの需要

- 市場抑制要因

- VAM原料価格の変動

- アクリルおよびVAE共重合体エマルジョンとの競合

- 高価な架橋剤を使用せずに食品接触移行基準を満たすことの難しさ

- バリューチェーン分析

- ポーターのファイブフォース

第5章 市場規模と成長予測

- 用途別

- 塗料・コーティング

- 接着剤

- テキスタイル

- 非織物

- その他の用途(シーラントなど)

- エンドユーザー産業別

- 建築・建設

- 包装

- 自動車・輸送産業

- その他のエンドユーザー産業(家具、履物、紙・印刷)

- 地域別

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- ASEAN諸国

- その他のアジア太平洋諸国

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- 北欧諸国

- その他の欧州諸国

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 中東・アフリカ

- サウジアラビア

- 南アフリカ

- その他の中東・アフリカ諸国

- アジア太平洋

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア・ランキング分析

- 企業プロファイル

- Allnex GmbH

- Arkema(Bostik)

- Celanese Corporation

- Chang Chun Group

- Dow

- H.B. Fuller Company

- Henkel AG & Co. KGaA

- Hexion Inc.

- Kuraray Co., Ltd.

- Shaanxi XuTai Technology Co., Ltd

- Sinopec Sichuan Vinylon Works

- Synthomer plc

- Tailored Adhesives.

- Vinavil S.p.A.

- Wacker Chemie AG

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日