エチレングリコール:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Ethylene Glycol - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 2062288

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

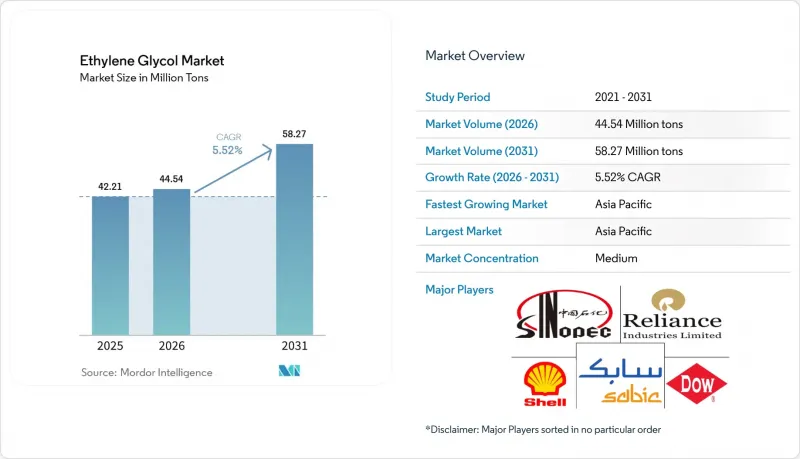

Mordor Intelligenceによると、エチレングリコール市場の規模は、2025年の4,221万トン、2026年の4,454万トンから、2031年までに5,827万トンへと拡大し、2026年から2031年までの年間平均成長率(CAGR)は5.52%になると予測されています。

本レポートは、製品タイプ(モノエチレングリコール、ジエチレングリコール、トリエチレングリコール)、製造プロセス(エチレンオキシド法、石炭由来MEG法、バイオベース法)、用途(ポリエステル繊維、PETなど)、エンドユーザー産業(繊維・アパレル、自動車など)、および地域(アジア太平洋、北米など)に基づいて分類されています。市場予測は数量(トン)ベースで提示されています。

世界のエチレングリコール市場の動向と洞察

電気自動車(EV)の熱管理用冷却液需要の急増

BEV(バッテリー式電気自動車)の液冷式バッテリーパック、パワーエレクトロニクス、および電気モーターは、一般的に温度調節のために50~60%のエチレングリコール・水混合液を必要とします。テスラの2026年モデルYのマニュアルでは、北米向けにHTF-LS、欧州向けにG48、中国向けにLC100を指定しており、これらはすべて耐食性と熱効率を確保するために50~60%の濃度範囲内にあります。800V駆動システムの普及に伴い、車両全体のグリコール使用量が増加しており、これがエチレングリコール市場の長期的な成長を牽引しています。BYDのような中国の自動車メーカーはすでに1台あたり複数のグリコール回路を採用しており、一方、米国のギガファクトリーでは、交差汚染を防ぐために冷却液のグレードをカスタマイズしています。誘電体浸漬冷却液は高性能車においてニッチな用途が見出される可能性がありますが、主流の電動車群は引き続き水・グリコール混合液に依存しており、需要の着実な成長が期待されます。

アジアにおけるメガクラッカーの生産能力増強

中国と韓国で2025年後半から2027年にかけて稼働開始が予定されている6つの大型エチレン複合施設は、300万トンを超える新たなMEG(メチレンエーテル)の定格生産能力を追加すると見込まれています。サウジアラムコとシノペックがYASREF製油所に建設する180万トンのクラッカーは、有利な原油原料を活用してグリコールやその誘導体を生産する「液体から化学品への転換」の好例です。短期的な供給過剰により、中国の稼働率は1~2ポイント低下する可能性があります。しかし、統合型生産体制によるコスト優位性により、石炭由来MEG生産者は、マージンが縮小しているにもかかわらず、処理量を維持することが可能です。この追加生産能力は、下流のポリエステル輸出業者にとって地域的な供給安定性を高め、繊維紡績業者にとっては原料コストの安定化に寄与します。

DEGの職場曝露に関するEU REACH規制

オランダ保健評議会は、ジエチレングリコール(DEG)について、8時間暴露限界値を70 mg/m3とすることを推奨しており、経皮吸収のリスクを示す皮膚に関する注記も付されています。デンマークの11 mg/m3から英国の101 mg/m3に至るまで、各国による制限値のばらつきは、コンプライアンスを複雑にし、換気、モニタリング、および個人用保護具にかかるコストを増大させています。その結果、ブレーキフルードや溶剤のブレンド業者などの下流ユーザーは、プロピレングリコールや高純度のMEG誘導体へと移行する可能性があり、エチレングリコール市場におけるDEGの成長見通しを低下させる恐れがあります。

セグメント分析

ポリエステル繊維およびPET樹脂のサプライチェーンに支えられ、モノエチレングリコールは2025年の出荷量の86.44%を占めました。このセグメントの絶対的な数量の増加により、成長の速い特殊用途製品によってMEGの割合が低下しているにもかかわらず、エチレングリコール市場の規模は堅調な推移を維持しています。ジエチレングリコールは、DEG中間体を経由して製造されるメチルジグリコールおよびメチルトリグリコールに依存する高規格ブレーキフルードに牽引され、2031年までにCAGR8.47%で成長すると予測されています。トリエチレングリコールは、天然ガスの脱水に関連する安定したニッチ市場であり続けており、その動向は上流の掘削サイクルを反映しています。

生産能力への投資も、こうした動向を反映しています。2025年後半に稼働を開始するBASFの湛江(Zhanjiang)メチルグリコール工場は、DEG原料を、拡大する中国の自動車保有台数に向けた最新のブレーキフルードグレードに転用する予定です。しかし、規制当局による毒性への精査がDEGの需要を抑制する可能性があり、食品や医薬品用途において、配合メーカーはより安全なプロピレングリコールへの代替を迫られるかもしれません。特殊ブレンドが価格プレミアムを獲得する中、バランスの取れたポートフォリオは、生産者がコモディティMEGのマージン変動を緩和し、エチレングリコール市場でのシェアリーダーシップを維持するのに役立ちます。

2025年の生産量の77.79%はエチレンオキシド法によるもので、北米におけるクラッカーとの統合およびエタン価格の優位性を活かしています。過去10年間、中国の増産分の多くは石炭由来MEGが占めてきましたが、現在は炭素コストの上昇と稼働率の低下に直面しています。約150万トンの石炭由来生産能力は再稼働の見込みが薄く、将来の供給余力を縮小させることになります。

バイオベースのルートは、2031年までにCAGR9.23%で最も急速に成長する分野です。サステニア(Sustainea)のラファイエット(Lafayette)プロジェクトは、既存のPET資産と互換性のある、拡張性のあるドロップイン型再生可能MEGの好例であり、UPMの広葉樹ベースのBioPuraは中期的にカーボンネガティブなグリコールを供給できる可能性があります。MOSAIK社の糖分解化学技術を採用した実証プラントは、ライフサイクル全体のCO2指標を評価しているポリエステルブランド各社にサンプルを配布しています。バイヤーがスコープ3の目標を調達プロセスに組み込むにつれ、検証済みの低炭素グリコールに対するプレミアムが、バイオMEGをエチレングリコール市場における主流の供給層として定着させる可能性があります。

地域別分析

アジア太平洋地域は2025年の生産量の59.22%を占めており、2031年までCAGR5.78%で拡大すると予測されています。中国のほぼ自給自足状態により輸入は縮小する一方、2026年の新規稼働により、短期的にはマージンへの圧力が加わります。サウジアラビアは、YASREFの拡張など、コスト優位性のある液体から化学品へのコンプレックスを活用し、2024年から2025年にかけて中国のMEG輸入量の半分以上を供給しました。インドにおけるポリエステル需要の増加とリライアンス・インダストリーズによる国内価格の引き上げは、南アジアにおける需給の逼迫を示唆しています。

北米はシェールガスによるコスト優位性を享受しています。ダウ・ケミカルによるMEGlobalのオイスター・クリーク工場への年間10万トンのエチレン供給増強、およびエクソンモービルとSABICによる年間110万トンのMEG生産ラインは、同地域の輸出体制を強化しています。サステニアのバイオMEGプラントは、米国の企業の脱炭素化アジェンダに沿った再生可能エネルギー源を導入しています。

欧州は高いエネルギーコストに苦戦しており、2023年から2025年半ばにかけて50カ所以上の化学プラントが閉鎖または操業縮小に追い込まれています。2025年10月にINEOSがケルンでプロピレングリコールの生産を停止したことは、利益率の圧迫を如実に示しており、一方でEUの循環型経済に関する法規制が、ケミカルリサイクルへの投資を後押ししています。そのため、グリコール類の輸入依存度は徐々に上昇しています。

南米、中東・アフリカのシェアは小幅にとどまっています。2027年の稼働を予定しているインドラマ・ベンチャーズの年産4,000トンのラゴスrPETプラントは、アフリカ初となる大規模な再生グリコール・バリューチェーンの基盤となります。サウジアラムコの1,000億米ドル規模の「液体から化学品へ」のロードマップは、中東の輸出力をさらに強固なものにし、エチレングリコール市場において世界的にバランスの取れた供給拠点が維持されることを保証します。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 電気自動車用熱管理冷却液の需要急増

- アジアにおけるメガクラッカーの生産能力増強

- バイオ由来MEGへの移行が加速しています

- AIによる需要予測の最適化が在庫のプルスルーを促進します

- 化学リサイクル・ループからのオンパーパスrMEG

- 市場抑制要因

- EU REACHによるDEGの職場曝露に関する制限

- 2028年のリサイクル義務化後のバージンPET需要の減少

- 石炭からMEGへの転換プロジェクトに対する炭素価格の変動

- バリューチェーン分析

- ポーターのファイブフォース

第5章 市場規模と成長予測

- 製品タイプ別

- モノエチレングリコール(MEG)

- ジエチレングリコール(DEG)

- トリエチレングリコール(TEG)

- 製造プロセス別

- エチレンオキシド法

- 石炭からMEG(CTM)

- バイオベース経路

- 用途別

- ポリエステル繊維

- PET

- 不凍液およびクーラント

- 工業用フィルムおよびシート

- その他の用途

- エンドユーザー産業別

- テキスタイル・アパレル

- 自動車

- 石油・ガス

- プラスチックおよび包装

- 医療・製薬

- その他のエンドユーザー産業

- 地域別

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- ASEAN諸国

- その他のアジア太平洋諸国

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- ロシア

- その他の欧州諸国

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 中東・アフリカ

- サウジアラビア

- 南アフリカ

- その他の中東・アフリカ諸国

- アジア太平洋

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア・ランキング分析

- 企業プロファイル

- BASF

- China Petrochemical Corporation

- Dow

- Equate Petrochemical Company

- Formosa Plastics Corporation, U.S.A.

- Indorama Ventures Public Company Limited

- INEOS

- LOTTE Chemical Corporation

- Mitsubishi Chemical Group Corporation

- PTT Global Chemical Public Company Limited

- Reliance Industries Limited

- SABIC

- Sasol

- Shell plc

- Technip Energies N.V.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日