任意波形発生器:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Arbitrary Waveform Generator - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 121 Pages

- 納期

- 2~3営業日

- 商品コード

- 2062268

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

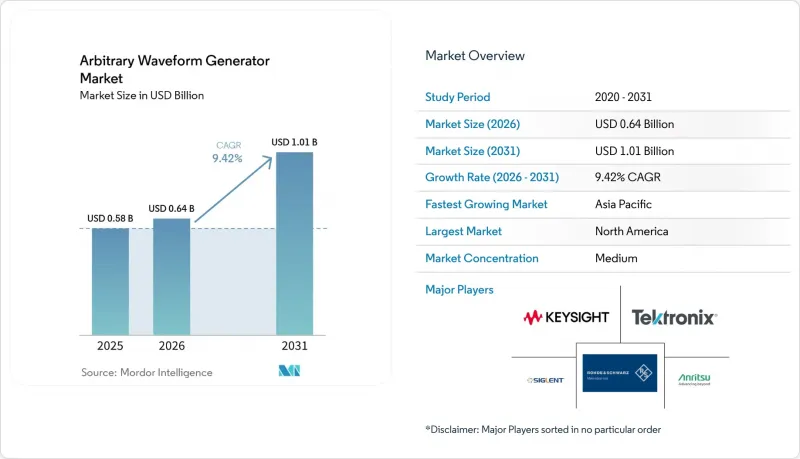

任意波形発生器市場の規模は、2025年の5億8,000万米ドルから2026年には6億4,000万米ドルへと拡大し、2026年から2031年にかけてCAGR9.42%で推移し、2031年までに10億1,000万米ドルに達すると予測されています。

本レポートは、技術別(ダイレクト・デジタル・シンセシス(DDS)AWG、可変クロックAWG、および複合型AWG)、製品別(シングルチャンネル、およびデュアルチャンネル)、周波数範囲別(1 GHz以下、1 GHz~5 GHz、および5 GHz以上)、エンドユーザー産業(IT・通信、航空宇宙・防衛、その他)、および地域(北米、その他)ごとに分類されています。市場予測は金額(米ドル)ベースで提示されています。

世界の任意波形発生器市場の動向と洞察

5Gおよび6GのRF信号テストの複雑化

6Gの調査用プロトタイプは300 GHz近くに達し、センシングと通信を統合しているため、試験ラボはサブピコ秒のタイミング精度でテラヘルツ規模の波形を生成することが求められています。韓国と日本での実地試験により、100 GHz帯において0.5度未満のビームステアリング誤差があるとリンク距離が半減することが確認されたため、エンジニアは現在、外部ソフトウェアではなく、任意波形発生器内部でマルチパスフェージング、アンテナアレイの欠陥、ドップラーシフトを再現しています。2024年に承認されたIEEE 802.11be Wi-Fi 7修正案も同様に、320 MHzチャネルと4096-QAMを追加し、隣接チャネル漏洩によるマスキングを回避するために80 dBのスプリアスフリーダイナミックレンジを要求しています。これに対し、ベンダー各社は、ユーザーが位相ノイズやI-Q不平衡をその場で調整できるFPGA(フィールド・プログラマブル・ゲート・アレイ)ベースのインペアメント・エンジンを組み込むことで対応し、リロード時間を数分から数秒へと短縮しました。活動は6G周波数帯の割り当てを主導する地域に集中していますが、その結果として生じた仕様の向上は、主要な無線研究所のすべてに浸透しつつあります。

半導体のラピッドプロトタイピングと自動試験装置の成長

ファウンダリ各社が3nmおよび2nmノードの認定を急ぐ中、64 GT/sおよび80 Gb/sでPCIe 6.0およびUSB4 Version 2.0レーンをエミュレートする波形発生器が必要となり、自動テストへの支出が急増しました。台湾および韓国に拠点を置くファブでは、ダイ間チプレットリンクの検証を行うため、8または16の出力にわたってフェムト秒レベルのコヒーレンスをサポートするマルチチャネルプラットフォームを導入しました。納期の遅れは数十億米ドル規模の製品発売を停滞させるため、ハイエンド機器のリードタイムは6ヶ月以上に及ぶようになりました。北米および欧州の設計会社も、テープアウトを決定する前に短期間の試作機を必要としているため、需要は0~2年の期間に集中しており、これが短期的な成長見通しを支えています。

中堅デバイスOEMメーカーにおける設備投資の凍結

部品価格の高騰と消費者需要の低迷により、多くの中堅メーカーの利益率が圧迫され、調査対象企業の38%が2026年に予定していた波形発生器のアップグレードを延期しました。これらの顧客は、ファームウェアのパッチやサードパーティによる校正を通じて旧式機器の寿命を延ばしたため、ハイエンド製品の受注残が膨らむ一方で、中価格帯製品の出荷台数は減少しました。ベンダー各社は現在、リースや従量制のラボ利用サービスを提供していますが、データの主権や遅延に関する懸念から、その利用は重要度の低いタスクに限定されています。マクロ経済の見通しが改善すれば、この影響は2年以内に緩和される見込みです。

セグメント分析

ダイレクト・デジタル・シンセシス(DDS)は、2025年に売上高シェアの55.22%を占めました。これは、コヒーレント光変調や量子ビット操作に不可欠な特性である、決定論的な位相制御と80 dBcを超えるスプリアスフリー動的範囲の恩恵を受けたものです。この優位性により、当セグメントは任意波形発生器市場における規模のリーダーシップを強化しましたが、単一シャーシ内で可変クロックの俊敏性とRF精度を融合させるため、複合アーキテクチャはCAGR 9.10%で拡大すると予測されています。

可変クロックモデルは、サンプリングレートの柔軟性が位相コヒーレンスよりも優先される場面、例えば不規則なセンサー出力を模倣する場合や、パワーエレクトロニクス向けのパルス幅変調(PWM)信号を生成する場合などに、依然として有用です。IEEE 1658の改訂版では、動的直線性指標において直接デジタル合成が推奨されていますが、Zurich Instrumentsのハイブリッドプラットフォームは、ベンダーが複数の機器を購入することを研究室に強いることなく、さまざまな使用事例を橋渡しできることを示しており、ミックスドシグナル環境全体での採用を促進しています。

デュアルチャネルユニットは2025年に60.22%のシェアを獲得し、CAGR10.20%で成長すると予測されています。I-Q変調器やデュアル偏波フォトニクス・トランシーバーを駆動する能力が、その優位性を確固たるものとしており、コストプレミアムの低下により、コストに敏感な研究室でも2つの出力を採用するようになっています。キーサイトのフラッグシップモデルである65 GS-sは、コヒーレント光通信の調査におけるベンチマークとなり、単一のモジュールで400 Gb/sリンク向けの4つのベースバンドチャネルを生成できることを実証しました。これにより、高性能層における任意波形発生器の市場シェア集中度が高まっています。

シングルチャネル機器は、クロックジッタ注入や大学の教育用ラボなどの用途では依然として活用されていますが、Liquid Instruments社の4出力デバイスなどの統合プラットフォームが2万米ドル未満の価格帯に参入するにつれ、その存在感は薄れつつあります。この普及により採用範囲は広がりますが、同時に、デュアルチャネルが主流のRFおよびフォトニクス検証における事実上の基準として定着することになります。

地域別分析

2025年、北米は売上高の36.82%を占めました。これは、確立された量子コンピューティングの拠点、活発な航空宇宙分野の調達活動、そして主要な半導体設計会社の存在に牽引されたものです。これらの要因が相まって、同地域は任意波形発生器市場における支配的な地位を強化し、そのリーダーシップを維持しています。同地域の先進的な技術インフラと強力な研究開発(R&D)能力も、市場での強みにさらに寄与しています。

一方、アジア太平洋地域は、中国、韓国、日本などの国々からの多額の投資に後押しされ、CAGR10.67%という著しい成長が見込まれています。これらの国々は、国内の半導体製造施設(ファブ)の開発や6G研究クラスターの確立に注力しており、これが同地域の大幅な成長を牽引すると予想されます。イノベーションとインフラ開発へのこの戦略的焦点は、販売量の成長の中心を徐々に東へとシフトさせています。

欧州は、ドイツの自動車用レーダー技術における専門知識や、欧州連合(EU)によるフォトニクスプロジェクトへの資金提供に支えられ、市場において強固な基盤を維持しています。これらの取り組みは、同地域が技術進歩に注力していること、そして競争優位性を維持する能力を有していることを示しています。一方、南米と中東は、市場開発の初期段階にあるもの、戦略的に重要な地域として台頭しつつあります。これらの地域は、今後数年間で普及が進むと見込まれるスマートシティプロジェクトや衛星バックホールシステムなどの将来的なアプリケーションにおいて、重要な役割を果たす態勢が整っています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 5G/6G RF信号テストの複雑化

- 高解像度DACが業界標準になりつつある

- 77 GHzを超える自動車用レーダーシステム

- 半導体のラピッドプロトタイピングとATE市場の成長

- 量子コンピューティングには超チャネルパルス制御が求められます

- 光I/O向けフォトニック集積AWGの採用

- 市場抑制要因

- 中堅デバイスOEMメーカーにおける設備投資の凍結

- 超高速機器の熟練オペレーター不足

- ベクトル信号発生器との競合激化

- 極低温IC開発をめぐる不確実性

- マクロ経済要因が市場に与える影響

- 産業価値/バリューチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- 技術別

- ダイレクト・デジタル・シンセシス(DDS)AWG

- 可変クロックAWG

- 統合型 AWG

- 製品別

- シングルチャネル

- デュアルチャネル

- 周波数帯別

- 1 GHz以下

- 1 GHz超~5 GHz

- 5 GHz以上

- エンドユーザー産業別

- IT・通信

- 航空宇宙・防衛

- エレクトロニクス・半導体

- 自動車

- ヘルスケア

- 教育およびその他のエンドユーザー産業

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- 英国

- ドイツ

- フランス

- イタリア

- ロシア

- その他の欧州諸国

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他のアジア太平洋諸国

- 中東

- サウジアラビア

- アラブ首長国連邦

- クウェート

- バーレーン

- トルコ

- その他の中東諸国

- アフリカ

- 南アフリカ

- エジプト

- ナイジェリア

- その他のアフリカ諸国

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Keysight Technologies

- Tektronix Inc.

- Rohde & Schwarz GmbH & Co KG

- Tabor Electronics Ltd.

- Active Technologies Srl

- Berkeley Nucleonics Corporation

- Zurich Instruments AG

- National Instruments Corporation

- Siglent Technologies

- B&K Precision Corporation

- Teledyne LeCroy Inc.

- Anritsu Corporation

- Rigol Technologies Co., Ltd.

- Liquid Instruments Pty. Ltd.

- Pico Technology Ltd.

- GW Instek(Good Will Instrument Co., Ltd.)

- Spectrum Instrumentation GmbH

- GaGe(DynamicSignals LLC)

- Yokogawa Electric Corporation

- Stanford Research Systems Inc.

- OPAL-RT Technologies Inc.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 121 Pages

- 納期

- 2~3営業日