難燃性作動油:市場シェア分析、産業動向・統計データ、成長予測(2026年~2031年)

Fire Resistant Hydraulic Fluid - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)

- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 2062258

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

概要

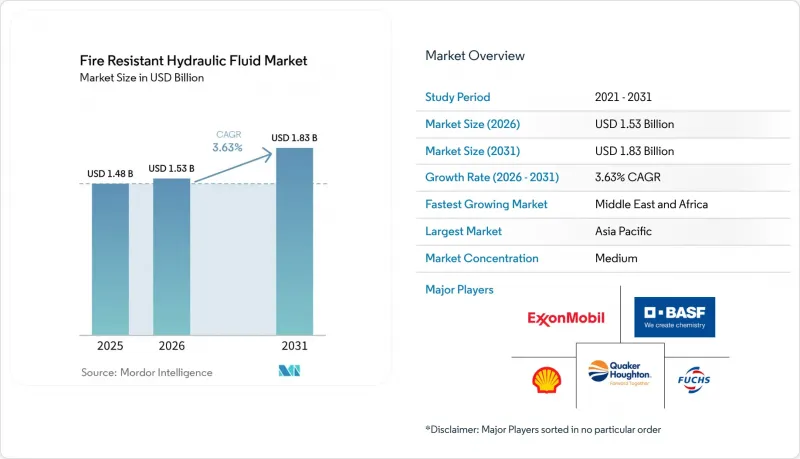

Mordor Intelligenceによると、難燃性作動油の市場規模は2025年に14億8,000万米ドルと評価され、2026年の15億3,000万米ドルから2031年までに18億3,000万米ドルに達すると予測されており、予測期間(2026年~2031年)におけるCAGRは3.63%となる見込みです。

当レポートは、流体の種類(HFAE水中油型エマルジョン、HFAS合成溶液など)、用途(鉄鋼・鋳造、鉱業・トンネル工事など)、地域(アジア太平洋、北米、欧州、南米、中東・アフリカ)ごとに分類されています。市場予測は金額(米ドル)ベースで提示されています。

世界の難燃性作動油市場の動向と洞察

自動化と電動化により引火点閾値が上昇

移動式機械における電動化の進展に伴い、バッテリー、インバーター、油圧駆動装置をコンパクトなフレームに統合することで、特に鉱物油が存在する場合、発火リスクが高まっています。ボルボやキャタピラーなどの主要なOEM(相手先ブランド製造業者)は、電気油圧式ステアリングシステムに対して難燃性作動油の使用を義務付けており、バッテリー関連の火災を軽減するように設計された回路を組み込んでいます。バッテリー式電気ローダーを利用する地下鉱山では、鉱物油からHFDU(耐火性合成エステル作動油)エステル系作動油に切り替えたことで、保険料の削減が確認されています。HFDUエステル油は、自己消火性があり、閉鎖されたトンネル内での発煙量が少ないため、好ましい選択肢となっています。調達チームは、新モデルの発売に際し、ISO 6743/4のHFDUおよびHFC(耐火性含水油圧作動油)規格への準拠を標準として優先しています。さらに、住宅地近くで作業を行う自治体の請負業者は、低毒性と低臭気という特性から、EUエコラベル認証を取得した合成エステル系油をますます選択するようになっています。この動向は、難燃性作動油製品が、事後改修ではなく設計段階から組み込まれるようになっているという変化を浮き彫りにしています。

電気油圧式ピッチシステムを備えた洋上風力発電の拡大

最新の洋上風力タービンでは、電気油圧シリンダーを用いて20トンのブレードを素早く旋回させ、風速50メートル毎秒(m/s)の突風下でも最適な出力制御を確保しています。最大400バールの圧力下で動作するこれらのピッチ回路は、休止期間の後でもキャビテーションを起こすことなく、即座に反応しなければなりません。この要件により、低温かつ塩分を含む環境下で分離しやすい水系エマルジョンの使用は不可能となります。OEMの認定リストでは、-25°Cでも体積弾性率を維持し、ヨー駆動装置の青銅軸受に対して優れた潤滑性を発揮することで知られるHFDUエステル系油が、ますます好まれるようになっています。また、環境規制当局も、特に海上でハブからの漏洩が発生した場合を想定し、流体が生分解性であることの必要性を強調しています。北海、台湾海峡、米国大西洋沿岸などの地域で数メガワット級のタービンが導入される中、各ナセルに繰り返し充填される約1,000リットルの容量により、20~25%の価格プレミアムが課されても、高品質なエステル油への需要は持続しています。この動向は、難燃性作動油市場の長期的な成長見通しを後押ししています。

シールおよびエラストマーとの適合性の制限がメンテナンス負担を増大させる

標準的なニトリル(NBR)製シールは、リン酸エステルや特定のエステル系化学物質にさらされると膨潤することがあります。さらに、一部のイオン性流体は、7万回の圧力サイクル後にフッ素ゴム(FKM)製シールの耐久性を低下させる可能性があります。その結果、改修プロジェクトではシールキットが必要となり、部品コストが最大20%増加するため、小規模な事業者にとっては課題となり得ます。さらに、水グリコール系作動油は、特殊なコーティングによる対策がなされない限り、バルブ本体の亜鉛やマグネシウムを腐食させる可能性があります。こうした適合性の課題は、既存設備の転換を妨げ、難燃性作動油市場の成長率に影響を及ぼしています。

セグメント分析

2025年、ハイドロフルオロカーボン(HFC)系水グリコールは、主にコスト面での優位性により、難燃性作動油市場の31.22%のシェアを獲得しました。これは、その低い潤滑性に対応可能な製鉄所のキャスター油圧システムにおいて特に顕著でした。一方、汎用型油圧作動油(HFDU)エステル市場は、2031年までCAGR3.56%で成長すると見込まれています。この成長は、水による腐食からの保護を確保するため、FM 6930およびISO 15380に準拠した作動油を選択する船舶、鉱業、建設のフリートによって牽引されています。クエーカー・ホートンの「QUINTOLUBRIC 888」シリーズは、86%を超える生分解性と357°Cの引火点を備えており、オフショアクレーン向けの推奨選択肢となっています。トタルエナジーズの「Hydransafe HFDU 46」は、310°Cの引火点と61%を超える生分解性を有しており、特に環境規制が強化される中で、エステル系油をリン酸エステル系油の代替品として位置づけています。リン酸エステル系油圧作動油(HFDR)は、200°Cの熱安定性により航空宇宙分野でニッチな主導的地位を維持していますが、化学物質の登録、評価、認可、および制限(REACH)に関する表示義務の圧力により、エンドユーザーは代替品の検討を迫られています。油中水型溶液である油圧作動油タイプ水性エマルジョン(HFAE)および油圧作動油タイプ水性溶液(HFAS)は、30 CFR 75規制に準拠し、地下炭鉱設備向けに設計されています。対照的に、ポリアルキレングリコール(PAG)ベースおよびイオン液体は、特殊なニッチ市場を占めてはいるもの、シールとの適合性に関する調査が継続中であることから、その合計シェアは5%未満にとどまっています。

合成エステルは、1リットルあたりの価格が約20%高いもの、予知保全を通じて耐用年数を延長し、ライフサイクルコストのプレミアムを低減します。風力、トンネル掘削、水力発電などの分野におけるOEM(相手先ブランド製造業者)からの支持は、HFDU技術をさらに裏付けるものであり、将来の配合におけるその役割を強化しています。環境・社会・ガバナンス(ESG)の要件が注目を集めるにつれ、業界はエステル系へと移行しており、難燃性作動油市場における競争戦略の再評価を促しています。

地域別分析

2025年、アジア太平洋地域は世界売上高の34.11%を占めました。これは、中国の鉄鋼生産およびインドのHardcastle Petroferのような現地サプライヤーに支えられたものです。同地域の化学メーカーは、用途別設計油圧作動油(HFDU)を1kgあたり2~5米ドルという競争力のある価格で提供しており、国内での採用を促進しています。さらに、中国河北省および山西省におけるグリーン鉱業を推進する政府の取り組みにより、生分解性エステルへの需要が高まっています。一方、日本と韓国は航空宇宙プログラムの厳しい純度基準を満たすため、航空機用グレードのリン酸エステルを輸入しています。

中東およびアフリカ地域は、2026年以降、CAGR 4.67%で最も急速な成長が見込まれています。この成長は、保険要件を満たすためにファクトリー・ミューチュアル(FM)認定の作動油を必要とする、サウジアラビアおよびアラブ首長国連邦(UAE)のオフショア掘削リグによって牽引されています。さらに、紅海およびスエズ湾における新たな風力発電プロジェクトにより、タービン用作動油の需要が増加しています。南アフリカでは、より厳格な地下火災予防規則を順守する金・プラチナ鉱山において、水素化ニトリルブタジエンゴム(HNBR)製シールと互換性のあるHFDUエステルの採用が拡大しています。

北米では、オハイオ州およびオンタリオ州におけるグリコール混合事業の国内回帰が進んでおり、五大湖周辺の製鉄所への安定供給が確保されています。米国における堅調な防衛関連の受注がリン酸エステルの処理量を支えている一方、大西洋沿岸の風力発電所がエステル類の安定した需要を牽引しています。メキシコでは、自動車用鋳造工場が安全監査基準を満たすため、水・グリコール系代替品への移行を進めており、米国・メキシコ・カナダ協定(USMCA)に基づく国境を越えた貿易が強化されています。

ドイツの重工業や英国(UK)北海のプラットフォームを筆頭とする欧州は、主要な消費地です。REACH(化学物質の登録、評価、認可、制限)による毒性規制がエステルへの代替を促進しており、欧州連合(EU)のエコラベル規制は、特にアルプスの水力発電施設において、生分解性オプションの採用を後押ししています。スカンジナビアにおける洋上風力発電セクターの成長がこの需要を後押ししている一方、東欧の製鉄所ではコスト面からの配慮により、依然としてハイドロフルオロカーボン(HFC)系作動油が好まれています。

南米は規模こそ小さいもの、戦略的に重要な地域です。ブラジルの鉄鉱石事業やアルゼンチンの海洋探査が、ニッチなビジネスチャンスを生み出しています。しかし、物流上の課題や為替変動といった課題により、当面の成長は鈍化しています。それでも、OEM(Original Equipment Manufacturers)とのサービス契約が、難燃性作動油市場における高品質エステル油の採用に向けた基盤を築いています。

その他の特典:

- Excel形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 分析の前提条件と市場の定義

- 分析範囲

第2章 分析手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 自動化と電動化の加速による、引火点の閾値の上昇

- 油圧ピッチ・係留システムを採用した洋上風力発電プラットフォームの拡大

- 航空・宇宙産業における安全上重要な油圧システムの成長

- リアルタイムの作動油状態モニタリングによる、オイル交換間隔の延長とTCOの削減

- 関税を契機としたグリコール混合の国内回帰:国内の供給安定性の向上

- 市場抑制要因

- シール/エラストマーの適合性の制限により、メンテナンスの負担が増加

- リン酸エステル原料の供給ボトルネック

- 原料価格の変動とESGへの注目が高まり、HFCのコストが上昇

- バリューチェーン分析

- 規制情勢

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- 流体の種類別

- HFAE水中油型エマルジョン

- HFAS合成溶液

- HFB油中水型エマルジョン

- HFC水グリコール溶液

- HFDRリン酸エステル

- HFDU合成/エステル

- その他のニッチ化学品(PAG、シリコーン、イオン液体)

- 用途別

- 鉄鋼・鋳造

- 鉱業・トンネル工事

- 航空・宇宙製造

- 発電(火力、原子力、水力)

- 海洋石油・ガス・風力

- 建設・重機

- 自動車・金属プレス工場

- その他の産業(食品、ダイカスト、船舶)

- 地域別

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- ASEAN諸国

- その他のアジア太平洋諸国

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- その他の欧州諸国

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 中東・アフリカ

- サウジアラビア

- アラブ首長国連邦

- 南アフリカ

- その他の中東・アフリカ諸国

- アジア太平洋

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア・ランキング分析

- 企業プロファイル

- Afton Chemical

- BASF

- Castrol Limited

- CLARIANT

- Exxon Mobil Corporation

- FUCHS

- Greenwood Aerospace

- Houghton International

- ICL

- Idemitsu Kosan

- Kawasaki KGR

- LANXESS

- Panolin AG

- Quaker Chemical Corporation

- Shell plc

- Sinopec Lubricants

- Solvay

- TotalEnergies

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日