ポリカルボン酸エーテル:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Polycarboxylate Ether - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 2062252

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

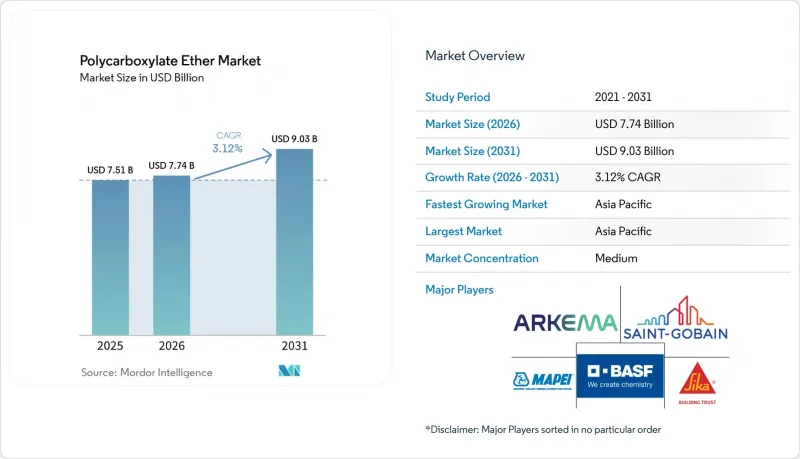

Mordor Intelligenceによると、ポリカルボン酸エーテル市場の規模は、2025年の75億1,000万米ドル、2026年の77億4,000万米ドルから、2031年までに90億3,000万米ドルへと拡大し、2026~2031年にかけてCAGR3.12%を記録すると予測されています。

本レポートは、タイプ別(MPEG系、TPEG系、その他)、形態別(液体、粉末)、用途別(レディーミクストコンクリート、高性能コンクリート、その他)、エンドユーザー産業別(住宅建設、商業建設、その他)、地域別(アジア太平洋、北米、欧州、南米、中東・アフリカ)に分類されています。市場予測は金額(米ドル)ベースで提示されています。

世界のポリカルボン酸エーテル市場の動向と洞察

アジア太平洋のとアフリカにおける急速なインフラ投資

南アジア、東南アジア、アフリカは合わせて、2026~2028年に予定されている交通回廊、電力網、水プロジェクトに2,500億米ドル以上を割り当てました。アジア開発銀行だけでも、その期間に986億米ドルを割り当てています。資金は、橋梁、高速道路、地下鉄システムに使用されるコンクリートに投入されており、長距離ポンプ輸送では、120分間のスランプ保持が可能であるため、TPEGベース化学製品が好まれています。アフリカにおける年間約1,700億米ドルのインフラギャップは、輸送量を70%削減する粉末グレードの混和剤への需要を刺激しており、これは内陸ルートにおいて決定的なコスト優位性となります。これらの資本プログラムは、2031年までにポリカルボン酸エーテル市場を、推定CAGRで1.2ポイント押し上げると見込まれています。

グリーンビルディング基準における水セメント比規制の強化

カリフォルニア州バークレー市の条例では、5,000平方フィートを超えるプロジェクトにおいて水セメント比を0.40以下に制限しており、作業性を維持するためには、ポリカルボン酸エーテル製品などの高範囲減水剤の使用が事実上義務付けられています。EUの環境製品宣言(EPD)制度では、セメントの15~20%を補足材料で代替した混合物に対してライフサイクルカーボンクレジットが付与されますが、この目標は高度高性能減水剤なしでは達成が困難です。LEED v5とBREEAM 2024では、水セメント比0.40以下を達成したスラブに追加ポイントが与えられるようになり、2031年まで構造的な需要の牽引力が強化されています。

生分解性のないポリマー残留物に対する環境面での精査

欧州の連合(EU)のマイクロプラスチック規制2023/2055により、混和剤メーカーはポリエチレンオキシド側鎖の分解チャネルを文書化することが義務付けられています。2028年の見直しにより、現在の建設セグメントにおける適用除外が撤回される可能性があります。同様に、米国環境保護庁(EPA)が更新した有害物質規制法(TSCA)のインベントリでは、メーカーに対し分子量分布の開示が義務付けられており、配合ごとに5万~10万米ドルのコンプライアンスコストが追加されます。こうした圧力により、28~32%の減水効果をもたらすも、コストが20~25%高くなるリグニン系代替品の調査が加速しています。

セグメント分析

MPEGは、そのコストがTPEGより20~25%低いため、2025年にポリカルボン酸エーテル市場の41.14%のシェアを占めました。しかし、TPEGは、遠隔地のインフラセグメントにおいて不可欠な35~45℃での打設において120分のスランプ保持性を有することから、予測期間(2026~2031年)においてCAGR3.26%が見込まれています。現在の仕様が維持されれば、TPEGベースグレードのポリカルボン酸エーテル市場規模は2031年までに拡大する可能性がありますが、APEGはプレキャストセグメントにおいてニッチな存在にとどまる見込みです。BASFが2025年5月にPluriol A2400Iの生産能力を増強したことは、TPEGの需要が加速していることを裏付けています。

地域による傾向は異なります。中東のメガプロジェクトでは圧倒的にTPEGが指定されていますが、中国の二線級建設業者は入札を勝ち取るためにMPEGを代替として採用しており、欧州ではインフラの仕様により輸送期間が長期化するにつれ、徐々にTPEGへと移行しつつあります。新興のリグニン系とホスホン酸修飾タイプは、原料やプロセスのボトルネックにより、2031年時点でのシェアはごくわずかになると予想されますが、バイオベースや粘土耐性が必須とされるセグメントでは、プレミアム価格での販売が見込まれます。

2025年、ポリカルボン酸エーテル市場規模の74.56%を液体製品が占めました。これは、プラグアンドプレイ方式のバッチ処理が可能であるためです。一方、粉末形態は、予測期間(2026~2031年)においてCAGR3.78%で成長し、長距離の海上+陸上輸送において運賃が40%以上削減されるアフリカ、中東、中央アジアでシェアを拡大すると予想されます。粉末への移行がわずか5%ポイントでも進めば、2031年までにその収益貢献度は大幅に上昇する可能性があります。

噴霧乾燥技術の進歩により、溶解時間は3分以下にまで短縮され、高処理能力プラントにおける主要な運用上の障壁が解消されました。欧州のと北米では、ドライミックスモルタルやセルフレベリングコンパウンドにおける粉末グレードの採用が、ジャストインタイムのプレハブ戦略を支えており、液体製品に比べて10~15%高い価格で販売されるプレミアムサブセグメントを確固たるものにしています。

地域別分析

アジア太平洋は2025年にポリカルボン酸エーテル市場シェアの45.25%を占め、2031年までCAGR3.79%を維持すると見込まれます。インドのポリカルボン酸エーテル市場は、レディーミクストコンクリートの拡大に支えられており、ナグプール、ランチー、ライプール、ガンディーナガルに新設されたバッチプラントが需要を牽引しています。一方、中国では住宅市場の45%減により、主要大都市圏でのポリマー需要が抑制されましたが、1兆人民元規模のインフラ刺激策により、2024年のコンクリート生産量は24億m3を維持しました。ASEAN接続性・マスタープランの回廊計画を実施している東南アジア諸国では、2026年までにレディーミクストコンクリート市場におけるポリカルボン酸エーテルの浸透率が約60%に達すると見込まれています。

2025年の北米のシェアは、5,500億米ドルの「インフラ投資・雇用法」によって強化されました。同法は、高性能コンクリートを必要とする橋梁やブロードバンド基盤への資金を投入しています。同地域におけるハイパースケールデータセンターの急増も、市場の成長を加速させる要因となっています。2025年だけで40カ所以上の建設が着工され、各プロジェクトで超低収縮コンクリートが指定されています。2025年12月にフロリダ州に開設されたシーカの自動化プラントは、米国南東部の需要に応えるための現地生産能力の拡充を示すものです。

欧州市場シェアは、2023~2024年にかけての低迷からの回復を反映しています。ドイツとフランスでは停滞していた都市交通プロジェクトが再開され、東欧ではEUの結束基金を活用して交通インフラのアップグレードが進められています。BASFによるPluriol A2400Iの生産拡大は、EPD(環境製品宣言)規制の厳格化が進む中、TPEGベースグレードに対する地域的な原料の安定供給を確保するものです。中東・アフリカと南米では、平均を上回る成長が見られます。サウジアラビアとアラブ首長国連邦では、現場温度が45°Cに達するメガプロジェクト用にTPEGポリマーが指定されており、一方、南アフリカの1兆ランド(594億米ドル)規模のインフラ計画では、長距離の液体輸送コストを回避するために粉末グレードが採用されています。ブラジル市場は、シーカ社が鉱業とレディーミクストコンクリート(RMC)の顧客用に混和剤の生産を拡大したことで、回復傾向にあります。

その他の特典

- エクセル形態の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- アジア太平洋のとアフリカにおける急速なインフラ投資

- グリーン建築基準における水セメント比の規制強化

- 第2級都市におけるRMCバッチングプラントの拡大

- 3Dプリンティングコンクリートには、レオロジー特性を調整した高性能減水剤が必要

- 水冷式データセンターのスラブには、超低収縮コンクリートが求められている

- 市場抑制要因

- 生分解性のないポリマー残留物に対する環境面でのモニタリング

- コームポリマー構造をめぐる特許の密集地帯

- LC3とジオポリマーコンクリートの台頭によるPCE使用量の削減

- バリューチェーン分析

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- タイプ別

- MPEG系

- APEG系

- TPEG系

- その他

- 形態別

- 液体

- 粉末

- 用途別

- レディーミクストコンクリート(RMC)

- プレキャストコンクリート

- 高性能コンクリート

- 自己充填コンクリート

- その他

- エンドユーザー産業別

- 住宅建設

- 商業建設

- インフラプロジェクト

- 地域別

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- ASEAN

- その他のアジア太平洋諸国

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- ロシア

- 北欧諸国

- その他の欧州諸国

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 中東・アフリカ

- サウジアラビア

- 南アフリカ

- その他の中東・アフリカ諸国

- アジア太平洋

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア・ランキング分析

- 企業プロファイル

- Arkema

- BASF

- Chembond Chemicals Limited

- CICO Group

- Dow

- Enaspol a.s.

- Fosroc, Inc.

- Ha-Be Betonchemie GmbH

- Kao Chemicals Europe, S.L.U.

- LOTTE Fine Chemical CO,.Ltd.

- MAPEI S.p.A.

- MUHU (China) Construction Materials Co., Ltd.

- Saint-Gobain

- Sika AG

- Sobute New Materials Co., Ltd.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日