石油樹脂:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Petroleum Resin - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 2062248

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

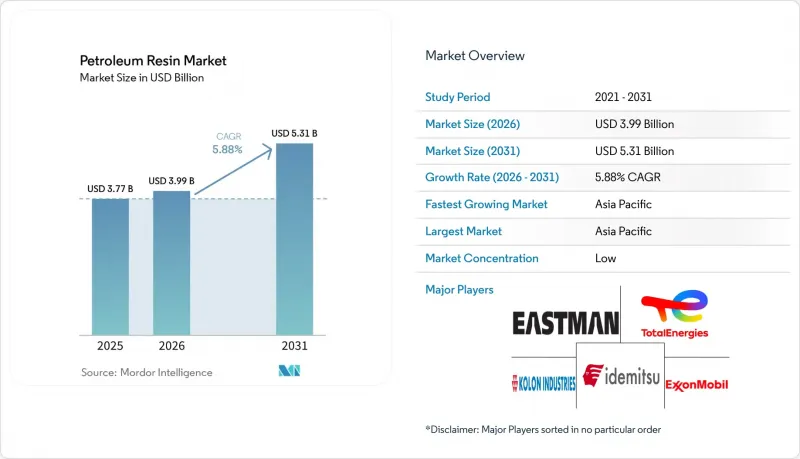

Mordor Intelligenceによると、石油樹脂市場の規模は2025年に37億7,000万米ドルと評価され、2026年の39億9,000万米ドルから2031年までに53億1,000万米ドルに達すると予測されており、予測期間(2026年~2031年)におけるCAGRは5.88%となる見込みです。

本レポートは、種類(C5(脂肪族)樹脂、C9(芳香族)樹脂など)、用途(ホットメルト接着剤、感圧接着剤など)、エンドユーザー産業(建設・インフラ、自動車・タイヤなど)、および地域(アジア太平洋、北米、欧州、南米、中東・アフリカ)ごとに分類されています。市場予測は金額(米ドル)ベースで提示されています。

世界の石油樹脂市場の動向と洞察

感圧接着剤およびホットメルト接着剤からの需要急増

オンラインショッピングチェーンによる小包の取扱量増加に加え、炭化水素系タックファイバーを配合したホットメルトシステムに依存する高速包装ラインの普及が進んでいます。水のように透明な水素化C5/C9コポリマーは、色や臭いを最小限に抑えつつ、より薄いリサイクル可能なフィルム上でも粘着性を維持します。スチレンブロック共重合体を用いた感圧接着剤の剥離強度試験により、一般的な40~60 phrの配合量において、芳香族成分を豊富に含むC9分画が熱安定性を約50°C向上させることが確認されています。Eコマースが世界的に拡大する中、稼働率とパッケージの美観を重視する加工業者にとって、こうした性能の向上は原材料価格の変動を上回るメリットとなっています。

南アジアおよび東南アジアにおけるインフラブーム

インド、タイ、ベトナムにおける熱可塑性道路標示用塗料では、熱帯の暑さ下でも迅速な硬化とアスファルトへの密着性を確保するため、C5樹脂を10~22重量%使用しています。中国のサプライヤーである広東博楽(Guangdong Bole)社は、AASHTO M249およびBS 3262規格に適合する製品を1日あたり200トン輸出しており、国境を越えた規模と仕様の多様性を示しています。ASEAN全域における政府の高速道路建設計画では、この10年間で数千kmの車線が追加される予定であり、自動車や消費財の景気サイクルが鈍化した場合でも、安定した需要を支える基盤となっています。

原油およびナフサ価格の変動

2026年3月、ホルムズ海峡を通る輸送が停滞したことで、ナフサのスポット価格は1トンあたり1,000米ドル近くまで急騰し、アジアのクラッカーは稼働率を60%未満に抑えることを余儀なくされました。上流部門との統合を持たない樹脂メーカーは、C5/C9留分が不足したことで利益率が5~8%縮小し、必要に応じてエタンやブタンに切り替え可能な「フィードフレックス」製油所の優位性が浮き彫りになりました。

セグメント分析

C5脂肪族樹脂は、その手頃な価格と天然ゴムおよび合成ゴムとの相性を反映し、2025年の石油樹脂市場シェアにおいて31.67%を維持しました。水素化樹脂およびウォーターホワイト樹脂は、生産量は少ないもの、衛生用品や食品接触用途の加工業者がMOAH/MOSH基準を満たす無臭特性を好むことから、予測期間(2026~2031年)においてCAGR6.63%という堅調な伸びを示しています。水素化能力を持たないメーカーは、この成長の機会を逃すリスクがあります。特に欧州では、VOC規制により芳香族含有量の多いC9樹脂の適用範囲が狭まっているためです。

LX-3100などの高Tg DCPD樹脂は、EVタイヤの分野で新たな地平を切り拓き、バッテリー航続距離の延長に不可欠な転がり抵抗の改善を実現しています。C5/C9コポリマーは、淡い色調と優れた内接力を両立させ、ホットメルト包装用接着剤の主力タック剤としての地位を維持しています。製油所のDCPDストリームから製造される特殊なシクロ脂肪族樹脂は、135°Cを超えるリング・アンド・ボール軟化点という優れた熱安定性を備えており、特殊テープや高温マスキング用途に用いられ、プレミアムな地位を占めています。

地域別分析

アジア太平洋地域は世界需要の45.63%を占めており、中国における大規模製油所への投資が豊富なC5およびC9ストリームを創出することで、予測期間(2026年~2031年)において6.88%という最も高い成長率を示すと予想されます。インドやASEAN諸国における政府主導の高速道路網整備は、熱可塑性道路標示用塗料に対する継続的な需要を生み出しており、輸出志向型製造業の減速時であっても、堅調な最終用途需要を支えています。中国の統合型大手企業は、現地の軽質留分(ライトエンド)の余剰を活用して輸入品より低価格で供給しており、海外の生産者は純度や規制順守において差別化を図らざるを得ない状況にあります。

北米では、2026年のナフサ価格高騰時に利益率を守ったエタンのコスト優位性を活用しています。ベイタウンでの最近の増産により、炭化水素系タックファイヤーとシームレスに統合できる高性能ポリマーが供給され、キャプティブ(自社内需)の下流需要を牽引しています。積極的な使用済みプラスチックリサイクル義務化により、循環型C5留分へのアクセスが拡大し、持続可能性への取り組みが企業のカーボン目標と整合しています。

欧州の成長は、産業活動の低迷と、コンプライアンスコストを押し上げるVOC規制の上限引き締めにより、世界平均を下回っています。しかし、高品質な水素化樹脂は魅力的なマージンを生み出しており、EN 71およびREACH規制を満たすサプライヤーは、低価格の輸入品に対してシェアを守っています。中東・アフリカおよびラテンアメリカは依然として発展途上ですが、サムレフ(Samref)の石油化学複合施設への転換など、製油所のアップグレードにより、物流チェーンを短縮する地域密着型の原料供給源が期待されるなど、上振れの余地を示しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 感圧接着剤およびホットメルト接着剤(Eコマース包装)からの需要急増

- 南アジアおよび東南アジアにおけるインフラ建設ブームが道路標示用塗料市場を牽引

- アジア太平洋地域の生産者による生産能力の拡大が樹脂価格を引き下げ、代替を可能にしています

- 衛生用途および食品接触用途における、水素化・低VOCグレードへの移行

- EV用バッテリーの負極バインダーにおける石油系樹脂系粘着剤の採用

- 高度な混合C5リサイクルによる長期的な原料供給の安定化

- 市場抑制要因

- 原油・ナフサ価格の変動が原料コストを押し上げている

- VOCおよび臭気規制の強化により、高額な水素化改質設備への更新が必要となっています

- 持続可能な接着剤におけるバイオ由来テルペン/ロジン系タックファイバーとの競合

- C5/C9原料の物流に対する地政学的リスク(中東の海上輸送ルート)

- バリューチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース

第5章 市場規模と成長予測

- タイプ別

- C5(脂肪族)樹脂

- C9(芳香族)樹脂

- C5/C9コポリマー樹脂

- DCPDおよびシクロ脂肪族樹脂

- 水素化樹脂およびウォーターホワイト樹脂

- 用途別

- 感圧接着剤

- ホットメルト接着剤

- ゴムコンパウンドおよびタイヤ

- 道路標示用塗料および工業用塗料

- 印刷インキおよびフレキシブル包装用フィルム

- EV用バッテリー用バインダー

- エンドユーザー産業別

- 建設・インフラ

- 自動車およびタイヤ

- 包装・印刷

- 塗料、コーティング、インク製造

- エレクトロニクスおよびエネルギー貯蔵

- パーソナルケアおよび医療

- 地域別

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- ASEAN諸国

- その他のアジア太平洋諸国

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- その他の欧州諸国

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 中東・アフリカ

- サウジアラビア

- 南アフリカ

- その他の中東・アフリカ諸国

- アジア太平洋

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Arakawa Chemical Industries, Ltd.

- China Petrochemical Corporation

- Dow

- Dycon Chemicals

- Eastman Chemical Company

- Exxon Mobil Corporation

- Guangzhou ECOPOWER New Material Co. Limited

- Henghe Material & Science Technology Co., Ltd.

- Idemitsu Kosan Co., Ltd.

- Kolon Industries, Inc.

- Kumho Petrochemical Co., Ltd.

- Lesco Chemical Limited

- Neville Chemical Company

- Puyang Tiancheng Chemical Co., Ltd.

- Shandong Qilong Chemical Co., Ltd.

- TotalEnergies

- ZEON CORPORATION

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日