窒化チタンコーティング:市場シェア分析、産業動向・統計データ、成長予測(2026年~2031年)

Titanium Nitride Coating - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 2062241

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

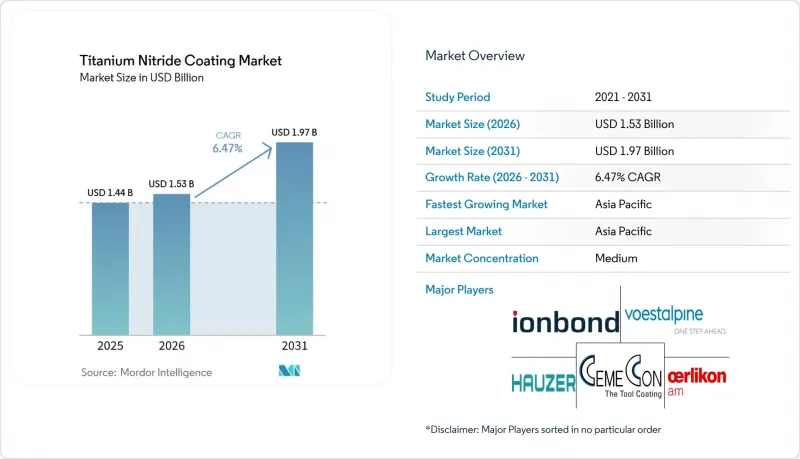

Mordor Intelligenceによると、窒化チタンコーティングの市場規模は2025年に14億4,000万米ドルと評価され、2026年の15億3,000万米ドルから2031年までに19億7,000万米ドルに達すると予測されており、予測期間(2026年~2031年)におけるCAGRは6.47%となる見込みです。

当レポートは、成膜技術(物理気相成長法、化学気相成長法、プラズマ溶射PVD)、基板材料(金属、セラミックスなど)、用途(切削工具、機械加工部品など)、地域(アジア太平洋、北米、欧州、南米、中東・アフリカ)ごとに分類されています。市場予測は金額(米ドル)ベースで提示されています。

世界の窒化チタンコーティング市場の動向と洞察

耐摩耗性・耐食性コーティングへの需要の高まり

機械の所有者は現在、窒化チタン(TiN)を単なる高級オプションではなく、切削工具の寿命を3倍に延ばし、射出成形セルのダウンタイムを半減させる、事業運営上のコスト削減策として捉えています。2,000 Hvを超えるビッカース硬度と0.4に近い摩擦係数により、ピストンリング、ターボチャージャーシャフト、バルブリフターは、発がん性のある六価クロム層から脱却しつつ、ISO 6507硬度試験およびASTM G99摩耗基準を満たすことが可能になります。2025年、中国の工具輸出額は200億米ドルを超え、インドの精密部品セクターは前年比12%成長しました。両国とも、低人件費とTiNによる耐久性向上を組み合わせることで、欧州の既存企業を価格面で下回っています。ナノコンポジットTiSiCNのバリエーションは摩擦をさらに20%低減し、CAFE基準の厳格化に伴い、最大2%の燃費向上をもたらします。

精密加工および切削工具セクターの拡大

アジア太平洋地域における5軸CNCの普及と、北米全域での航空宇宙産業の国内回帰により、200 m/minの送り速度に耐えるTiNコーティング超硬インサートへの需要が高まっています。高出力インパルス・マグネトロンスパッタリング(HiPIMS)技術は、複雑な形状に高密度のTiNを堆積させることができ、Ti-6Al-4Vのフライス加工において、ユーザーからは工具寿命が300%向上したという報告が日常的に寄せられています。エリコン社の2026年1月に稼働予定のミシガン工場は、タービンエンジン加工クラスターと同一敷地内に位置しており、AS9100およびNadcapに基づく認定プロセスの期間を短縮します。インドの工作機械生産額は、コーティングラインの設備投資を相殺する生産連動型インセンティブ(PLI)に支えられ、2025年度には28億米ドルに達しました。

PVD/CVD装置の高い初期費用

1台のハウザー社製Flexicoat 1000(1×1mの金型に対応したCARC+チャンバー搭載)の価格は200万米ドルを超え、前処理、マスキング、後処理の設備を追加すると500万米ドルを大幅に上回ります。インドの中小企業(SME)は、資本財ローンに対して9~11%の金利を支払っており、投資回収期間は7年以上に及ぶのに対し、ドイツの競合他社は5%未満の金利で資金調達を行っています。その結果、資金力のある既存企業であるエリコン、イオンボンド、ボディコートを中心に寡占的な集積が生じており、これらの企業は世界各国の拠点で設備の償却を行い、高価格のコーティング料金を課しています。

セグメント分析

2025年時点で、PVDは窒化チタンコーティング市場シェアの71.89%を占めました。これは、切削工具や家電製品の購入者が求める2,000 HV以上の硬度と装飾的な金色の光沢を兼ね備えた1~5µmの膜厚を実現しているためです。CVDは、10~20µmの厚みや深穴への密着性が温度制限を上回る分野で依然として足場を保っていますが、800°Cのサイクルはアルミニウムやポリマー基板の使用を制限しています。プラズマ溶射PVDによる厚いTiN被膜は、タービン圧縮機ブレードを砂や塩による侵食から保護します。BryCoat社のPS-PVD製品ポートフォリオは、無処理のTi-6Al-4Vと比較して疲労強度が0.24%低下するという検証結果があり、2031年までCAGR7.03%で拡大しています。

PVDから派生したHiPIMSは、高エネルギーのイオンを供給することで、高密度かつ低応力のコーティングを実現します。Ionbond社が2025年にスウェーデンに導入したFlexicoat装置により、現地の生産能力は40%増加し、航空宇宙グレードのチタン合金において工具寿命を300%延長することが可能になりました。一方、3D-ICの拡散バリア内部に形成されるALD TiNは、依然としてCVDのサブセグメントに位置づけられますが、ウェハーレベルでのプレミアム価格を確立しています。ISO 14577硬度ベンチマークにより、購入者はプロセスではなく性能に基づいてサプライヤーを選定できるようになり、PVDの優位性を削ぐ技術間の代替が進んでいます。

地域別分析

アジア太平洋地域は、2025年に売上高の41.87%を占め、窒化チタンコーティング市場を独占しており、2031年までCAGR7.22%で拡大すると予測されています。中国は、22万トンのスポンジ生産量と200億米ドルを超える装置輸出額で地域の基盤を支えていますが、一方、日本の390億円規模の「大阪チタン」プロジェクトにより、2027年度までに1万トンの生産能力が追加される見込みです。台湾と韓国は、TSMCの特許取得済みCMP対応バリア技術に支えられ、3nmノードにおけるALD TiN拡散バリアの需要を牽引しています。ASEAN諸国ではエントリーレベルのPVDラインが建設されていますが、高い設備投資コストと資金調達のギャップにより、短期的な生産量は抑制されています。

北米は2025年に第2位となり、航空宇宙産業の国内回帰と「インフレ抑制法」の水素クレジットが後押ししました。エリコン社が2026年1月にミシガン州に開設する拠点は、タービン部品加工センターと同一敷地内に位置し、一方、ボディコート社が800万米ドルを投じて買収したスペクトラム・サーマル・プロセッシング社により、米国北東部におけるNadcap認定の真空熱処理およびTiN処理能力が拡大します。カナダおよびメキシコのコーティング企業は、USMCA(米国・メキシコ・カナダ協定)の規則の下で優位に立ち、成膜工程をOEMの最終組立ラインの近くに再配置し、関税リスクを軽減しています。

欧州は、ドイツの精密工学、イタリアの高級品セグメント、フランスのトゥールーズ航空宇宙産業クラスターを通じて、強固な足場を保っています。イオンボンドによるスウェーデンでの生産能力40%増強や、トゥールーズでのDLCライン拡張は、既存企業がエアバスやティア1サプライヤーの近くに集積していることを示しています。EUのREACHナノ材料登録制度とグリーンディールの水素目標は、いずれも需要を形作っています。大規模なコーティング企業はコンプライアンスコストを負担しており、これにより市場の細分化が抑制されています。南米と中東は依然として規模は小さいもの成長を続けており、ブラジルの整形外科用インプラント市場における二桁の成長や、サウジアラビアの「ビジョン2030」産業計画が、需要の初期の火付け役となっています。

その他の特典:

- Excel形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 分析の前提条件と市場の定義

- 分析範囲

第2章 分析手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 耐摩耗・耐食性コーティングへの需要の高まり

- 精密加工・切削工具分野の拡大

- 生体用インプラントや医療機器における利用の増加

- 電子機器・高級品の装飾仕上げへの採用

- 水素電解槽用バイポーラプレートの導電性要件

- 3D-ICパッケージングにおける拡散バリアの統合

- 市場抑制要因

- PVD/CVD装置の初期費用の高さ

- 過酷な化学環境下での性能上の制約

- ナノTiNに関する労働安全・環境面での精査

- 高純度チタン原料の供給リスク

- バリューチェーン分析

- ポーターのファイブフォース分析

第5章 市場規模・成長率の予測

- 成膜技術別

- 物理気相成長(PVD)

- 化学気相成長(CVD)

- プラズマ溶射PVD(PS-PVD)

- 基板材料別

- 金属(鉄、アルミニウム、チタン合金)

- セラミックス

- プラスチック・ポリマー

- その他の基板(ガラス・複合材料)

- 用途別

- 切削工具・機械加工部品

- 金型・ダイス

- 医療・歯科用器具

- 自動車部品

- 民生用電子機器・装飾用金物

- 航空宇宙部品

- その他の用途(エネルギー、時計、光学機器)

- 地域別

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- ASEAN諸国

- その他のアジア太平洋諸国

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- その他の欧州諸国

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 中東・アフリカ

- サウジアラビア

- 南アフリカ

- その他の中東・アフリカ諸国

- アジア太平洋

第6章 競合情勢

- 市場集中度

- 戦略的動きと動向

- 市場シェア・ランキング分析

- 企業プロファイル

- Acree Technologies Inc.

- Advanced Coating Technologies

- Bodycote plc

- BryCoat Inc.

- CemeCon AG

- IHI HAUZER TECHNO COATING B.V.

- Ion Vacuum(IVAC)Technologies Corp.

- Ionbond

- NISSIN ELECTRIC Co.

- Northeast Coating Technologies

- OC Oerlikon Management AG

- Platit AG

- Richter Precision Inc.

- Surface Engineering Technologies LLC

- Techmetals Inc.

- Teer Coatings Ltd.

- TS VTI

- voestalpine eifeler Group

- Wallwork Advanced Coatings

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日