フレームグラバー:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Frame Grabber - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日

- 商品コード

- 2062237

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

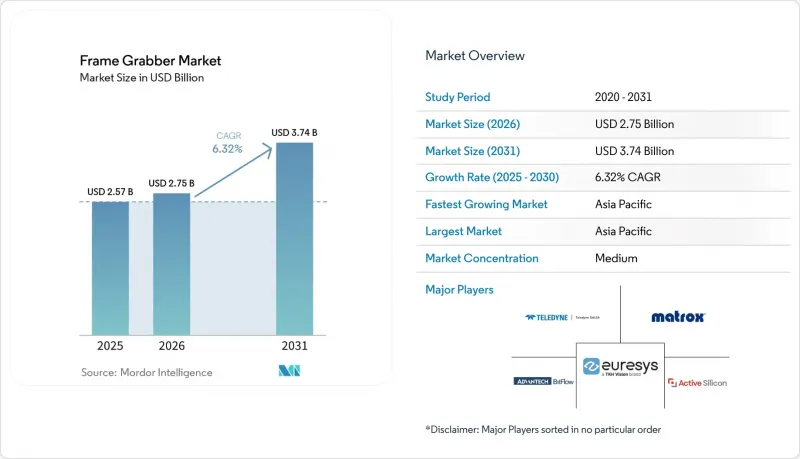

Mordor Intelligenceによると、フレームグラバー市場の規模は、2025年の25億7,000万米ドルから2026年には27億5,000万米ドルに拡大し、2031年までに37億4,000万米ドルに達すると予測されており、2026年から2031年にかけてCAGR6.32%で成長すると見込まれています。

本レポートは、インターフェースタイプ(Camera Link、Coaxpress、Gige Visionなど)、ホストバスおよびフォームファクター(PCIeおよびPCIカード、USB外部キャプチャユニットなど)、フレームレート対応能力(最大60 FPS、60~120 FPSなど)、アプリケーション産業(産業・製造、電子・半導体検査など)、および地域別に分類されています。市場予測は金額(米ドル)ベースで提示されています。

世界のフレームグラバー市場の動向と洞察

生産ラインにおける5,000万画素超のイメージセンサーの採用拡大

キヤノンの4億1,000万画素CMOSセンサーや、ソニーのIMX927(1億500万画素)センサーが毎秒100フレームで動作する事例は、解像度の向上を象徴しており、これにより生産ラインのインテグレーターは、従来のCamera Link BaseやGigE VisionインターフェースをCoaXPress 2.0やCamera Link HSに置き換える必要に迫られています。100fpsで撮影された1枚の1億500万画素画像は、毎秒約10.5ギガバイトの生ベイヤーデータを生成し、標準的なGigE Visionの毎秒1ギガビットという上限を桁違いに上回ります。この帯域幅の不一致により、メーカーは合計スループットが毎秒10ギガバイトを超えるフレームグラバーを導入せざるを得なくなり、PCIe Gen4カードやCoaXPressマルチリンク構成への需要を牽引しています。STMicroelectronicsの500万画素ハイブリッド・世界の・ローリングシャッター・センサーは、処理の途中で世界のシャッターモードとローリングシャッターモードを切り替え可能な柔軟なフレームグラバー・アーキテクチャを必要とする、用途特化型イメージングへの動向をさらに如実に示しています。5,000万画素を超えるセンサーへの移行は、半導体ウェハーの検査、フラットパネルディスプレイの欠陥検出、および自動車のボディ・イン・ホワイト測定において最も顕著であり、これらの分野ではサブミクロン解像度が歩留まりの向上や保証コストの削減に直結します。

リアルタイム画像処理を必要とするインダストリー4.0の展開

インダストリー4.0のアーキテクチャでは、画像取得からアクチュエータの応答までの遅延を10ミリ秒未満に抑えた閉ループ制御が必須とされており、この要件により、汎用CPU上で動作するソフトウェアのみのパイプラインよりも、FPGAベースの前処理機能を備えたフレームグラバーが有利となります。Gidel社のProc1C10Nフレームグラバーは、1秒あたり143テラオペレーションのINT8推論能力をキャプチャカード上に直接統合しており、ピクセルデータをホストGPUに往復させることなく、リアルタイムの欠陥分類を可能にします。このオンボードインテリジェンスにより、マルチカメラセルにおけるネットワークの輻輳が軽減され、他のワークロードがホストリソースを競合している場合でも、確定的なレイテンシが保証されます。2023年11月にBaslerがSiemensと締結したパートナーシップにより、pylon SDKがSiemensのIndustrial Edgeデバイスに組み込まれました。これにより、工場オペレーターは、生産ライン全体で水平方向に拡張可能なコンテナ化されたマイクロサービスとして、ビジョンアプリケーションを展開できるようになりました。時間依存型ネットワークプロトコル、マシン間通信のためのOPC UA、および確定的なフレームグラバーの融合により、イメージングは単なる後付けの検査ステップではなく、産業用IoTスタックにおける第一級の構成要素としての地位を確立しています。

ディスクリート型フレームグラバーに取って代わるスマートカメラ

Allied Vision社のスマートカメラ「Alecs」は、毎秒100テラオペレーションのAI性能を持つNVIDIA Jetson Orin NXモジュールを統合しており、別途のフレームグラバーやホストPCを必要とせずに、欠陥分類、光学式文字認識、寸法測定のためのオンデバイス推論を可能にします。同様に、Teledyne社のBOA3 AIカメラも、エッジ側で画像を処理するニューラルネットワークアクセラレータを内蔵しており、GigEまたはUSB3経由でメタデータやアラーム信号のみを送信することで、ネットワーク帯域幅を2桁削減します。このアーキテクチャの転換は、1台のカメラで十分であり、設置スペースが限られており、専用のフレームグラバーやホストPCのコストを正当化できないようなアプリケーションに適しています。しかし、スマートカメラは、マルチカメラ同期のシナリオ、外科用ロボットのような決定論的レイテンシが求められるアプリケーション、およびトレーサビリティのために非圧縮のピクセルデータをアーカイブする必要がある高スループットの検査セルにおいては、苦戦を強いられています。一方、フレームグラバーのエコシステムは、数十台のカメラにわたるサブマイクロ秒レベルのジッターを持つハードウェアトリガーによる取得、OSのスケジューリング遅延を回避するFPGAベースのリアルタイム処理、および推論パイプラインを高速化するためのGPUメモリへの直接アクセスを提供することで、これらのニッチな分野において依然として優位性を保っています。

セグメント分析

インターフェース型ソリューションにおけるフレームグラバー市場の規模を見ると、2025年にはCoaXPressが売上高シェアの38.19%を占めており、そのCAGR6.97%はCamera LinkやGigEの代替ソリューションを上回っているため、2031年にかけてシェアは着実に上昇すると予測されています。CoaXPressは、リンクあたり12.5 Gbpsの伝送速度と電力供給機能を融合させており、これによりケーブルハーネスの簡素化と伝送距離の延長が可能となります。これらは、半導体ウェハーの検査や自動車の塗装ブースにおいて極めて重要な特性です。Camera Linkは、航空宇宙分野や医療用X線分野で確固たる基盤を築いているため、既存設備の改修プロジェクトでは依然として有用ですが、新規導入においては、CoaXPress 2.0やCamera Link HSが持つ将来性への対応力や拡張性が好まれています。GigE Visionはコスト面で優れていますが、パケットロスやCPUのオーバーヘッドが確定的な検査を妨げるため、分散型またはコスト重視のタスクに限定されています。

将来を見据えた需要は、リンクあたり25 Gbpsを目標とするCoaXPress 3.0規格の草案に集中しており、これによりフラットパネルディスプレイ計測分野における単一ケーブルの2億画素カメラへの道が開かれます。Camera Link HSは、耐放射線性部品が求められる分野で依然として特定の支持層を維持していますが、エンジニアリング分野での注目はCoaXPressへと移行しつつあります。USB3 Visionは、その普及度とプラグアンドプレイの利便性により、ハンドヘルドスキャナーや実験室用機器において一定の地位を維持していますが、5 Gbpsという上限のため、適度なフレームレートでは20 MP未満の解像度に制限されます。その結果、CoaXPressはフレームグラバー市場の旗艦であり続け、性能への期待と競合他社のロードマップの両方を定義することになるでしょう。

PCIeおよびPCIカードは2025年の売上高の46.52%を占めており、これは従来のビジョンアーキテクチャにおいてタワー型およびラックマウント型ワークステーションが支配的であったことを示しています。コンパクトなエッジアプライアンスの台頭により、M.2およびThunderboltモジュールが注目を集めており、2031年までCAGR7.03%を記録すると予測されています。M.2モジュールは、クレジットカードよりも小さなフットプリントでPCIeレーンに直接接続され、ロボットアームの背面やパネルPC内部に搭載可能なファンレス設計を実現します。Thunderbolt 4は、40 Gbpsの総帯域幅、デイジーチェーン接続、およびホットプラグの利便性を提供し、これらの機能はポータブル検査装置の設置コストを削減します。

PC/104およびCompactPCI規格の組み込みボードは、衝撃や振動に対する要件が市販PCの許容範囲を超える航空宇宙・防衛分野で依然として使用されています。USB外部キャプチャユニットは、カメラ1台で十分な場合のエントリーレベルのニーズを満たしますが、ホストUSBコントローラに依存しているため遅延の変動が生じ、確定的な検査には不向きです。高密度ラインでは依然として、4つ以上のカメラリンクにわたりFPGAリソースをプールするフルハイトのPCIeカードに依存しており、これはフレームグラバー市場内における需要曲線の二極化を浮き彫りにしています。その結果、エッジAI導入の拡大に牽引され、フォームファクタの移行は急激なものではなく、緩やかなものとなっています。

地域別分析

アジア太平洋地域は、2025年の世界のフレームグラバー市場収益の32.43%を占め、2031年までCAGR7.88%を記録すると予測されています。中国の半導体国産化政策、韓国のメモリパッケージング分野におけるリーダーシップ、そしてインドの電子機器生産連動型インセンティブが相まって、この地域の勢いを支えています。BaslerによるAlpha TechSys Automation Indiaの76%買収が示すように、欧米のベンダーは、機敏な現地競合他社に遅れを取らないよう、現地での事業基盤を強化しています。また、日本における労働力の高齢化と自動化の必要性は、確定的な画像処理を必要とする工場の改修における導入を同様に後押ししています。

北米と欧州は、成熟した産業基盤、厳格な自動車品質基準、そして航空宇宙・防衛分野における堅調な需要に支えられ、2025年の売上高の約半分を占めました。米国では、MIL-STD認定プログラム向けに堅牢なキャプチャカードの採用が引き続き求められている一方、ドイツの自動車ティア1サプライヤーは、CoaXPress 2.0リンクで接続されたマルチカメラ検査セルを好んでいます。FDAとIECの基準が整合されたことで、医療用イメージング分野におけるベンダーのコンプライアンス対応は効率化されていますが、現在進行中のIEC 60601-1第4版への改訂により、サイバーセキュリティとソフトウェアライフサイクルの基準が引き上げられ、確立されたQMSインフラを持つ既存企業に優位性が傾くことになります。

南米、中東・アフリカの合計は、2025年の売上高の15%未満にとどまりました。ブラジルの自動車産業拠点が最大のシェアを占めていますが、為替変動や設備投資の制約により、高度なフレームグラバーの注文動向は抑制されています。中東の石油・ガス複合施設では、パイプラインの点検や部品の検証にマシンビジョンが導入されていますが、その導入規模はアジア太平洋地域の半導体工場と比較すると依然として小規模です。アフリカの鉱山事業では、即座にROIが得られるビジョンベースの鉱石選別が採用されていますが、インフラやスキルの不足により、広範な展開は遅れています。これらの地域全体として、潜在的な需要を掘り起こすためには、ベンダーによる資金調達モデルと緊密な統合パートナーシップが必要です。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 生産ラインにおける5000万画素超イメージセンサーの採用拡大

- リアルタイム画像処理を必要とするインダストリー4.0の導入

- CoaXPress 2.0およびPCIe 4.0の帯域幅の拡大

- エレクトロニクス分野における自動光学検査の成長

- オンボードAI前処理によるホストCPU負荷の軽減

- 手術用ロボットにおける決定論的映像への新たな需要

- 市場抑制要因

- ディスクリート型フレームグラバーに取って代わるスマートカメラ

- 中小企業にとってのCoaXPressカードの高額な初期費用

- チャネルあたり25 Gbpsを超える熱管理上の課題(注目されていない問題)

- FPGAのサプライチェーン逼迫が製品発売を遅らせている(表には出ない問題)

- 業界サプライチェーン分析

- 規制情勢

- 技術展望

- マクロ経済要因が市場に与える影響

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- インターフェースタイプ別

- カメラリンク

- CoaXPress

- GigE Vision

- USB3 Vision

- LVDSおよびパラレルデジタル

- ホストバス別/フォームファクタ別

- PCIe/PCIカード

- USB外部キャプチャユニット

- 組み込みボード(PC/104、cPCI)

- M.2/Thunderboltモジュール

- フレームレート機能別

- 最大60 FPS

- 60~120 FPS

- 120 FPS以上

- 用途別

- 産業・製造

- 電子・半導体検査

- 医療・ライフサイエンス

- セキュリティ・監視

- 航空宇宙・防衛

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 欧州

- ドイツ

- 英国

- フランス

- ロシア

- その他の欧州諸国

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- その他のアジア太平洋諸国

- 中東

- サウジアラビア

- アラブ首長国連邦

- その他の中東諸国

- アフリカ

- 南アフリカ

- エジプト

- その他のアフリカ諸国

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Teledyne DALSA Inc.

- Matrox Electronic Systems Ltd.

- BitFlow, Inc.

- Euresys SA

- Active Silicon Ltd.

- KAYA Instruments Ltd.

- Pleora Technologies Inc.

- Advantech Co., Ltd.

- Gidel Ltd.

- Sensoray Company, Inc.

- Epix, Inc.

- Silicon Software GmbH

- Basler AG

- National Instruments Corporation

- Axiomtek Co., Ltd.

- dPict Imaging, Inc.

- Imperx, Inc.

- Raptor Photonics Ltd.

- ADLINK Technology Inc.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日