アジア太平洋のeコマース用倉庫市場:市場シェア分析、産業動向・統計データ、成長予測(2026年~2031年)

Asia-Pacific E-Commerce Warehouse - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日

- 商品コード

- 2062234

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

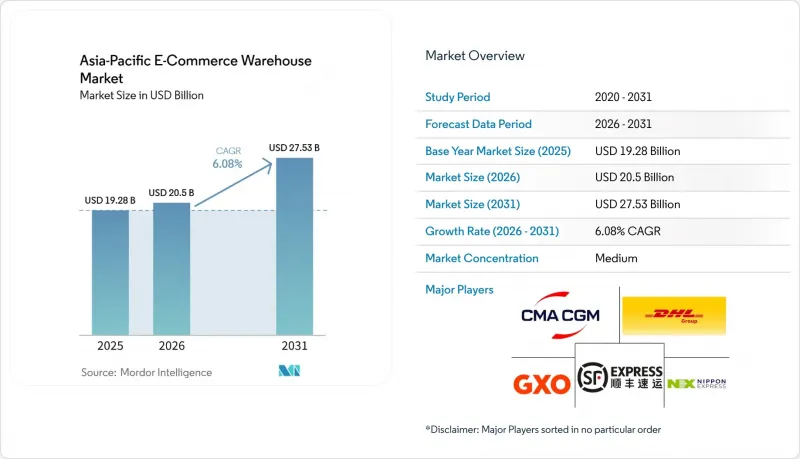

Mordor Intelligenceによると、アジア太平洋のeコマース用倉庫の市場規模は、2025年の192億8,000万米ドルから2026年には205億米ドルへと拡大し、2026年から2031年にかけてCAGR6.08%で成長し、2031年までに275億3,000万米ドルに達すると予測されています。

自社運営の物流から外部委託の3PL施設への移行が継続していることが主な構造的変化であり、2025年にはアジア太平洋のeコマース用倉庫市場における新規賃貸契約の65%を専門プロバイダーが占める見込みです。本レポートは、倉庫の種類(フルフィルメントセンター、配送センター、コールドチェーン、ダークストア/マイクロフルフィルメント、その他)、サービスの種類(保管、ピッキング・梱包、その他)、自動化レベル(手動、半自動、全自動)、エンドユーザー産業(アパレル、エレクトロニクス、食料品、医薬品、家庭用品、その他)、国別に分類されています。市場予測は金額(米ドル)ベースです。

アジア太平洋のeコマース用倉庫市場の動向とインサイト

D2Cブランドによる3PLキャンパスへのフルフィルメント業務のアウトソーシングの波

D2C(Direct-to-consumer)ブランドは、自社倉庫を廃止し、変動費型の3PLキャンパスへの移行を進めており、マルチクライアント型ハブの普及に伴い、アジア太平洋のeコマース用倉庫市場を牽引しています。2025年には、新規物流スペースの3分の2をサードパーティプロバイダーが契約しました。これは、ロボットや労働力の共有により、中規模ブランドにおける1注文あたりのコストが25~30%削減されるためです。2025年、地域物流収益に占める3PLの割合はCAGR18%で拡大し、GXOやCEVAなどの事業者は現在、自動化設備の稼働率を最大化するため、1つの施設内に8~15のブランドを収容するキャンパスを運営しています。DHLは2025年に東南アジア全域で同様の拠点を12カ所増設し、各拠点はSKUの分離とデータ豊富なSLA(サービスレベル契約)に対応するよう設計されています。密度の増加は複雑さを増すため、キャンパスでは在庫を分離し、データセキュリティのコンプライアンスを保証する高度な倉庫管理システムに依存しています。

政府の自動化補助金プログラムがロボット導入を加速

財政的インセンティブにより、アジア太平洋のeコマース用倉庫市場全体でロボットの投資回収(ROI)サイクルが短縮されています。シンガポールでは自動化設備投資の最大50%を補助しており、2025年には1億8,000万シンガポールドル(1億3,300万米ドル)を支出しました。日本と韓国も同様の助成金(総額10億米ドル)を発表し、これにより「商品から人へ(GTP)」システムの投資回収期間を2~3年に短縮しました。インドの2025年政策では、グレードAの施設に対し25%の補助金が提供されていますが、複雑な事務手続きにより、利用率は割り当てられた資金の3分の1にとどまっています。補助金により2026~2027年の導入が前倒しされ、2025年の地域におけるAMR導入台数は4万7,000台に達し、2024年比で62%増加しました。

データローカリゼーションとサイバーセキュリティの義務化がWMSコストを押し上げ

国レベルのデータ主権法により国内でのホスティングが義務付けられ、多市場展開する3PLのアーキテクチャコストが25~40%上昇し、アジア太平洋のeコマース用倉庫市場におけるクラウド効率化の理論的根拠を損なっています。中国の「データセキュリティ法」、インドの「デジタル個人データ保護法」、インドネシアの「GR 71/2019」により、倉庫管理ソフトウェアのインスタンスを分離することが義務付けられ、ローカルデータストアと地域別分析を組み合わせたハイブリッドモデルが推進されています。事業者によると、統合プラットフォームと比較して保守コストが30~45%増加しており、この負担は中堅の既存事業者よりも大手3PLの方が容易に吸収できる状況です。

セグメント分析

2025年時点で、フルフィルメントセンターはアジア太平洋のeコマース用倉庫市場シェアの51.25%を占めて首位に立ちましたが、小売業者が都市部での2時間以内の配送を追求する中、ダークストアやマイクロフルフィルメント拠点はCAGR11.74%で成長しています。GXOのマルチテナント・キャンパス・モデルは、ロボットの共有やクロスドッキングにより25~30%のコスト削減を実現しており、単一ブランド専用の倉庫から脱却する動きが引き続き加速していることを示しています。このセグメント内では、ミールキット事業者や温度管理が必要な医薬品に牽引され、コールドチェーンの容量が最も急速に拡大しています。「その他」に分類される保税倉庫は、越境返品や関税延納のメリットを管理するために規模を拡大しており、中国だけで24億個の小包を処理しています。

物流センターは依然として大量輸入の集積拠点としての役割を果たしていますが、複数の施設タイプを運用するブランドは可視性の確保に苦慮しています。42%が施設形式を跨いだ在庫の死角を指摘しており、統合型コントロールタワーソフトウェアへの需要が高まっています。したがって、アジア太平洋のeコマース用倉庫業界は、キャンパス規模での統合と、ラストマイルのマイクロノード規模での細分化という両面を示しています。

2025年時点で、アジア太平洋のeコマース用倉庫市場規模の47.47%を保管業務が占めていましたが、ブランドがターンキーパートナーを求める中、ピッキング・梱包業務は2031年までCAGR11.21%で拡大しています。自動化された「商品から人へ(GTP)」システムは現在99.7%の精度を実現しており、手作業によるワークフローの97.5%を上回っているため、アウトソーシングの正当性が強まっています。DSVは2025年、保管、フルフィルメント、ラストマイルを網羅する単一請求書パッケージにより、新規EC契約の34%を獲得しました。

付加価値の高いキット化、ラベリング、プラスチックフリーの梱包は、作業の複雑さを増し、運営コストを15~20%押し上げる一方で、価格プレミアムも生み出しています。カーボンニュートラルな配送など、サステナビリティに配慮したサービスはニッチから主流へと移行し、2025年にはブランドの67%から要望されるようになりました。現在、競合上の優位性は、利益率を損なうことなく多層的なサービスを統合するソフトウェアにあり、これは昨年28%の売上増を達成したケリー・ロジスティクスの「Fulfillment Plus」プログラムが掲げる優先事項とも一致しています。

その他の特典:

- Excel形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 分析の前提条件と市場の定義

- 分析範囲

第2章 分析手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- D2Cブランドの波:3PLキャンパスへのフルフィルメント業務の外部委託

- 政府の自動化・補助金プログラムがロボットの導入を加速

- 地域自由貿易圏による越境ECの流れの効率化

- ASEAN保税積み替えハブを実現するASEAN税関通過制度

- 屋上太陽光発電+蓄電池の改修による倉庫の運営費削減

- ミールキットと生鮮食品の定期購入ブームが、多温度帯施設の需要を牽引

- 市場抑制要因

- データローカリゼーションおよびサイバーセキュリティ規制がWMSコストを押し上げ

- リチウム電池の防火安全基準の厳格化により、設備投資が増加しています

- 都市部における夜間トラック運行規制が荷役時間を圧迫

- 沿岸部の巨大保険地域における洪水リスク保険料の急騰

- バリューチェーン・サプライチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース分析

第5章 市場規模・成長率の予測

- 倉庫の種類別

- フルフィルメントセンター

- 物流センター(DC)

- コールドチェーン用倉庫

- ダークストア/マイクロフルフィルメントセンター

- その他(リバースロジスティクスハブ、保税倉庫、複合用途スペースなど)

- サービスの種類別

- 保管

- ピッキング・梱包

- 付加価値サービス・その他(キッティング、ラベリング)

- 自動化レベル別

- 手動

- 半自動

- 全自動

- エンドユーザー産業別

- アパレル・フットウェア

- 民生用電子機器

- 食料品・日用消費財(FMCG)

- 医薬品・美容・ウェルネス

- 家庭用品・家具

- その他

- 国別

- 中国

- インド

- 日本

- 韓国

- インドネシア

- タイ

- ベトナム

- オーストラリア

- シンガポール

- その他のアジア太平洋諸国

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- DHL Group

- DSV A/S

- CMA CGM Group(Including CEVA Logistics)

- NYK Line(Including Yusen Logistics)

- Nippon Express Holdings

- SF Express(KEX-SF)

- JD Logistics Holdings

- Cainiao Network

- CJ Logistics

- Lineage, Inc.

- Linfox Pty Ltd.

- J&T Express

- Flash Express

- Locad

- Kuehne+Nagel

- GEODIS

- GXO Logistics

- Allcargo Logistics

- Kintetsu Worldwide Express

- Aramex

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日