リヨセル繊維:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Lyocell Fiber - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 2062233

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

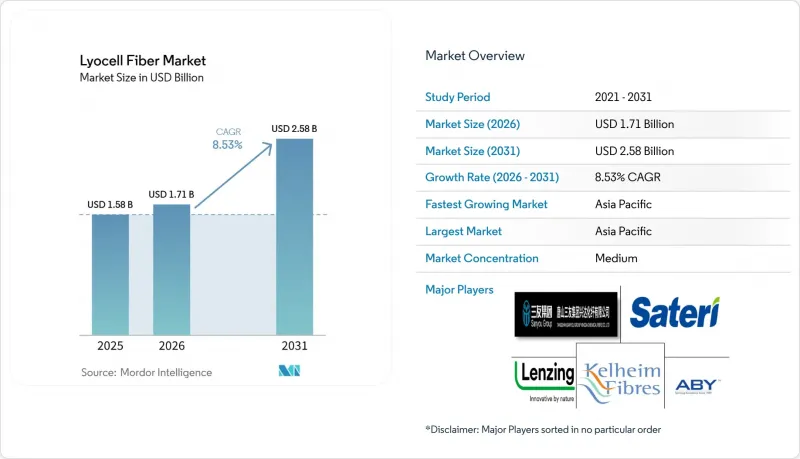

Mordor Intelligenceによると、リヨセル繊維の市場規模は、2025年の15億8,000万米ドルから2026年には17億1,000万米ドルに拡大し、2031年までに25億8,000万米ドルに達すると予想されており、2026年から2031年にかけてCAGR8.53%で成長する見込みです。

本レポートは、繊維の種類(ステープル繊維およびフィラメント繊維)、製造プロセス(従来型リヨセルおよびクローズドループ/次世代リヨセル)、用途(アパレル、ホームテキスタイルなど)、エンドユーザー産業(繊維・ファッション、ヘルスケア・衛生用品など)、および地域(アジア太平洋、北米、欧州など)別に分類されています。市場予測は金額(米ドル)ベースで提示されています。

世界のリヨセル繊維市場の動向と洞察

持続可能で生分解性のある繊維への需要の高まり

各ブランドは、コスト面での懸念よりも生分解性やカーボンフットプリントの低さを優先し、ポリエステルの代替素材としてリヨセルの推進を強化しています。世界の小売業者は、2030年までに100%優先繊維への移行を公約しており、循環型経済の目標を達成するため、2025年から2026年にかけて、機械的に回収された綿くずとバージンリヨセルを組み合わせた自社コレクションを発売する予定です。2025年に発表された独立系研究所の研究によると、100%リヨセル不織布は好気性土壌条件下で35日以内に83%が分解し、55日で完全な生分解を達成しました。これは、酢酸セルロースや再生ポリエステルよりも大幅に速い速度です。欧州連合(EU)の「使い捨てプラスチック指令」により、プラスチック不使用のワイプに対する需要が着実に高まっています。また、ライフサイクル分析によると、従来のスパンレース製法と比較して、製造段階までのCO2排出量が最大42%低減されることが示されています。こうした動向により安定した需要基盤が確立され、アパレル市場の変動による販売量の影響を軽減しています。

アパレルおよびホームテキスタイルでの使用拡大

アパレルおよび寝具は依然としてリヨセルの最大の消費分野ですが、需要は高級リネンから、大衆向けのデニムやカジュアルベーシックへとシフトしています。2025年に導入されたスラブ効果のあるリヨセル糸により、デニムメーカーは、優れた吸湿発散性を維持しつつ、綿特有の不規則な風合いを再現することが可能になりました。バイオベースのエラスタン供給業者とリヨセル生産者との提携により、2025年後半の主要な見本市でアクティブストレッチコレクションが披露され、アスレジャー分野でのより広範な採用が示唆されました。ホテルチェーンは、ゲストの快適性を高めるためにリヨセルを多用したシーツを指定しており、内部監査では寝具のアップグレード後に稼働率が向上したことが報告されています。快適性、美観、そして実証済みの持続可能性の組み合わせにより、リヨセルは価格に敏感なミドルクラス市場への浸透が可能になっています。

綿やポリエステルに比べて高い生産コスト

新規のリヨセル製造施設を建設するには、約3億米ドルの投資が必要であり、これはトン当たりで計算するとビスコースの2倍、ポリエステルの4倍のコストに相当します。溶剤回収システムや高純度N-メチルモルホリンN-オキシド(NMMO)の必要性が、運営費を押し上げています。さらに、欧州でのエネルギー価格の高騰が利益率を圧迫し、2024年には特殊繊維メーカー1社が倒産に追い込まれました。環境への外部性を考慮した炭素価格制度がない限り、リヨセルは価格に敏感なセグメントにおいてポリエステルに取って代わることに課題を伴い、短期的な市場浸透は限定的となるでしょう。

セグメント分析

2025年時点で、ステープルファイバーはリヨセル繊維市場シェアの64.84%を占めました。これは主に、綿紡績システムとの互換性があり、アパレル、ベッドリネン、ワイプなどでの用途が広範であるためです。フィラメント繊維は、ピリング耐性や光沢が評価され、スポーツウェアや機能性テキスタイルで需要が高まっていることから、2031年までCAGR9.02%で成長し、成長率においてステープル繊維を上回ると予測されています。

ステープル繊維は、紡績工場が新たな設備を導入することなく綿や再生ポリエステルと混紡できるため、売上高の首位を維持すると予想されます。しかし、連続フィラメント・リヨセルは高級アパレルや自動車内装品において高価格帯を占めており、生産量の伸びは緩やかであるもの、価値のシフトが示唆されています。両方の形態を供給できる生産者は、収益性を最大化し、ステープルグレードのコモディティ化に伴うリスクを軽減することができます。

2025年には従来型リヨセルが売上高シェアの78.78%を占めましたが、クローズドループ型または次世代型リヨセルは、2031年までCAGR9.30%で成長すると予測されています。溶剤回収率99.8%を超える施設は、運営コストを約10%削減し、検証済みの低炭素実績を提供するため、主要アパレルブランドから好まれています。

現在、ケミカルリサイクルでは、新規リヨセル生産ラインに30%のリサイクルパルプが組み込まれており、これにより木材需要が削減されるとともに、欧州で提案されているリサイクル素材含有率の割当基準にも合致しています。こうした技術への投資を先送りする生産者は、トレーサビリティのあるサプライチェーンを備えたリサイクル素材製品を提供する工場を買い手がますます好むようになるにつれ、利益率の圧迫リスクに直面することになります。

地域別分析

アジア太平洋地域は2025年に45.59%のシェアを占めて主導的地位にあり、2031年までCAGR9.67%で拡大すると予測されています。中国は年間60万トンの生産能力を持つプラントを新設しており、これにより同国の輸出はさらに増加する見込みです。2024年の国内稼働率は約85%と健全な稼働状況を示しており、2025年1月から11月にかけての輸出が48.7%増加したことは、欧州の製糸工場と比較したコスト競争力を浮き彫りにしています。

欧州では厳格なエコデザイン規制により高品質なリヨセルが消費されていますが、ドイツの特殊繊維メーカーが2026年3月までに閉鎖を発表したことで、生産能力が減少しています。このギャップにより、アジアのサプライヤーは、CBAM監査を満たすための低炭素フットプリントを証明できれば、利益率の高い欧州の需要を獲得する機会を得ています。

北米は世界消費量の約4分の1を占めるもの、依然として輸入への依存度が高い状況です。2026年7月に施行されるカリフォルニア州の生産者責任法や、州レベルの化学物質規制により、小売業者は生分解性繊維への移行を促進しており、国内供給が限られているにもかかわらず、安定した需要の伸びを支えています。

南米、中東・アフリカは依然として規模は小さいもの、二桁の成長の可能性を秘めています。ブラジルのユーカリ原料という強みは、将来の下流投資を呼び込む可能性があり、一方、トルコの製糸工場は、欧州のサステナビリティ要件を満たすため、輸出向けアパレル製品にリヨセルを取り入れています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 持続可能で生分解性のある繊維への需要の高まり

- アパレルおよびホームテキスタイルでの利用拡大

- ファッションブランドによるエコフレンドリーなコレクションの拡大

- 高い吸湿性と強度により、パフォーマンスウェアを実現

- カーボン・ボーダー税が環境負荷の低い繊維の普及を加速させる

- リヨセルを優遇する繊維から繊維への化学的リサイクルプロセス

- 市場抑制要因

- 綿やポリエステルに比べて高い生産コスト

- 複雑な化学物質の回収および製造プロセス

- 他の再生セルロース繊維との競合

- バイオレフィナリー需要による溶解パルプ供給の変動

- バリューチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース

第5章 市場規模と成長予測

- 繊維タイプ別

- 短繊維

- フィラメント繊維

- プロセス別

- 従来型リヨセル

- クローズドループ/次世代リヨセル

- 用途別

- アパレル

- ホームテキスタイル

- 医療・衛生用品

- 産業

- その他の用途(包装、パーソナルケア)

- エンドユーザー産業別

- 繊維・ファッション

- ヘルスケアおよび衛生

- 自動車・輸送産業

- ホームファニッシング

- 産業用・技術用繊維

- その他のエンドユーザー産業(小売、Eコマース)

- 地域別

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- ASEAN諸国

- その他のアジア太平洋諸国

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- その他の欧州諸国

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 中東・アフリカ

- サウジアラビア

- 南アフリカ

- その他の中東・アフリカ諸国

- アジア太平洋

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア・ランキング分析

- 企業プロファイル

- Acelon Chemicals & Fiber Corp.

- Aditya Birla Yarn

- Baoding Swan Fiber Co., Ltd.

- China Populus Textile Ltd.(CPT)

- Guangxi Sun Paper Co., Ltd.

- Kelheim Fibres GmbH

- Lenzing AG

- Sappi Ltd.

- Sateri

- SMARTFIBER AG

- Tangshan Sanyou Xingda Chemical Fiber Co., Ltd.

- Xinxiang Chemical Fiber Co., Ltd.

- Yibin Grace Group Co., Ltd.

- Zhejiang Fulida Fibre Co., Ltd.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日