一液型ポリウレタンフォーム:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

One Component Polyurethane Foam - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 2062219

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

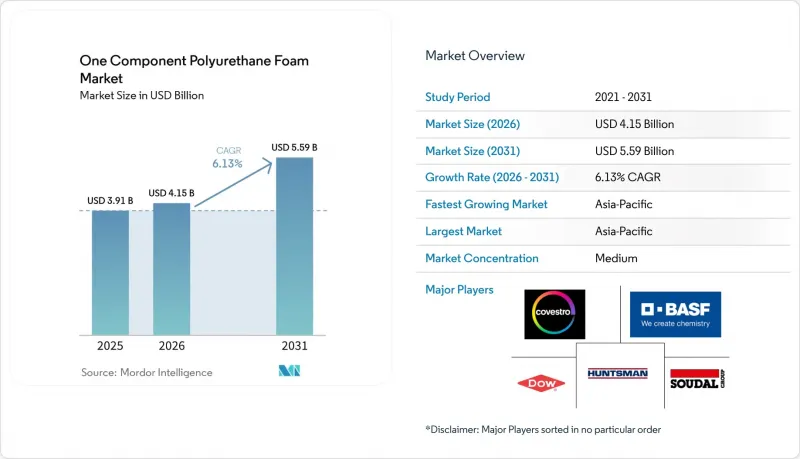

Mordor Intelligenceによると、一液型ポリウレタンフォームの市場規模は2025年に39億1,000万米ドルと評価され、2026年の41億5,000万米ドルから2031年までに55億9,000万米ドルに達すると予測されており、予測期間(2026~2031年)におけるCAGRは6.13%となる見込みです。

本レポートは、タイプ別(従来型、難燃性、その他)、用途別(窓・ドア枠のシーリング、HVACと配管の断熱、その他)、エンドユーザー産業別(住宅建設、商業建設、その他)、地域別(アジア太平洋、北米、欧州、南米、中東・アフリカ)に分類されています。市場予測は金額(米ドル)ベースで提示されています。

世界の一液型ポリウレタンフォーム市場の動向と洞察

耐火性と耐湿性フォーム技術の拡大

建築当局が火炎伝播と煙毒性の基準値を厳格化しているため、耐火性一液型ポリウレタンフォームは2031年まで年率6.68%で成長し、従来型グレードを上回る見込みです。2026年に改定された英国のPart L規則では、壁のU値を0.18 W/m2Kに設定しており、これにより施工業者は、熱的目標を損なうことなく区画化を維持できる隙間充填材の採用を推奨されています。閉孔型で耐湿性のある製品は、地下や高湿度環境での使用が求められる沿岸地域や冷凍倉庫拠点で好まれています。これらの環境では、体積比2%以下の吸水率により耐久性が確保されます。2026年2月に導入されたBASFのAutofrothシステムは、臭素系基準品と比較して煙毒性を30%低減すると同時に、製造時の炭素排出量を最大20%削減します。膨張性ハイブリッドシーラントフォームシステムへの世界の動向は、受動的防火性能と、遮音性とエネルギー性能の目標を両立させています。

窓とドア枠の施工における使用拡大

2025年の売上高の38.89%は、改修プログラムにおいて三重ガラスユニットが主流となったことに伴い、窓とドア枠のシーリングが占めました。硬化時に5 psi以下の圧力を発生させる低膨張フォームは、枠の歪みを防ぎ、多くのメーカーの保証において必須条件となっています。2025年4月に発売された「SikaWall-3000 Rapid Bond」は、硬化時間を4時間以下に半減させ、高層ビルのファサード工事における人件費を40%削減します。EUの「建築物のエネルギー性能に関する指令」の改定により、ライフサイクル全体の炭素排出量開示が義務付けられたことで、建築家はバイオベースで低VOCのフォーム材を採用するようになっています。これらは現在、受け入れが進む中で、わずかなプレミアム価格が付いています。カリフォルニア州やオンタリオ州では、オンライン購入を含む気密材の費用を最大50%補助する公益事業者のリベート制度があり、北米のDIYでの利用拡大を後押ししています。

イソシアネート排出の厳格な制限と労働者の安全

OSHA(米国労働安全衛生局)の20ppb(8時間平均)というMDI(メチルジイソシアネート)の許容濃度基準や、EUのREACH規制におけるジイソシアネートに関する義務的な研修制度により、小規模請負業者全体でコンプライアンスコストが増加しています。英国健康安全局(HSE)の2025年3月発行のガイドラインでは、曝露限界値の50%を超える場合、局所排気換気と生物学的モニタリングが義務付けられており、住宅リフォーム業者にとってプロジェクトの諸経費が増加しています。オーストラリアのSafeWorkモデル実務指針では、空気モニタリングで安全が証明されない限り危険があると推定されるため、圧縮強度が10~15%低下するも、高額な換気設備の改修を回避できる低イソシアネート配合への移行が加速しています。小規模な請負業者は、構造的な負荷が最小限の箇所において、シリコンやアクリルラテックスへの切り替えをますます進めています。

セグメント分析

2025年時点で、従来型一液型ポリウレタンフォームは、コスト重視の傾向が強い汎用的な隙間充填用途を主軸として、一液型ポリウレタンフォーム市場シェアの43.35%を占めました。耐火製品は、複合用途タワーにおけるASTM E84クラスAとNFPA 286の採用を後押しとして、予測期間(2026~2031年)中に年率6.68%の成長が見込まれています。耐火タイプの一液型ポリウレタンフォーム市場規模は2031年により大きな価値に達すると予測されており、安全性が極めて重要なシール材に対する規制の転換を浮き彫りにしています。メーカー各社が保証範囲をフレーム耐圧限界に連動させる中、高級窓枠設置工事においては、低発泡製品が引き続き高発泡フォームに取って代わりつつあります。また、日産が2025年に乗り心地の向上を実証したことを受け、電気自動車のNVH対策包装において、ニッチな防音・相変化型配合が注目を集めています。

第2世代製品は、安全性に加え、持続可能性も兼ね備えています。BASFの「Autofroth」は、煙の毒性を30%低減し、カーボンフットプリントを最大20%削減するため、厳格な室内空気基準が求められる医療施設での採用が見込まれています。2026年には、従来型缶と耐火性缶の価格差が2米ドル以下にまで縮小し、コスト重視の住宅改修においても、耐火性缶の主流化が後押しされました。屋根裏や床下空間の改修工事では、精度よりも施工速度が重視されるため、成熟した高膨張タイプの製品が依然として好まれています。しかし、人件費を重視する施工業者が速硬化・低圧式の代替品を採用するにつれ、その販売シェアは縮小すると予想されます。

地域別分析

アジア太平洋は、2025年に売上高シェア47.74%で一液型ポリウレタンフォーム市場を独占しており、2031年までCAGR6.92%で成長すると予測されています。2024年の中国のポリウレタン生産量と、2025年1月に万華化学(Wanhua Chemical)が行った180万トンのMDI生産能力拡大により、以前の原料不足は緩和されました。インドにおけるポリウレタン需要の年間増加とインフラ整備の推進は、需要の継続を示唆しており、一方、インドネシアのパーム油用冷蔵倉庫の急増は、二桁のフォーム使用量を維持しています。日本のプレハブ住宅のシェアは2024年に18%に達し、気密性目標を達成するために工場で施工されるフォームが採用されています。

北米のポリウレタン産業は、EPAの規制に基づき2025年から施行される高GWP(地球温暖化係数)推進剤の禁止措置に直面しています。しかし、2025年にはデータセンターの建設が35%増加し、産業用発泡体の需要を牽引しました。カナダの建築基準の改定により、気候ゾーン6の断熱要件が20%引き上げられ、オンタリオ州とケベック州における高断熱値フォームの販売が拡大しています。メキシコではニアショアリングの波により、クリーンルームや湿度管理工場が増加しており、これらの施設ではHVACダクト周りの隙間のない断熱が求められています。

欧州では、建築物のエネルギー性能に関する指令(EPBD)の改定が行われ、2030年までに新築建物のゼロエミッション化が義務付けられ、2028年からは1,000平方メートルを超える建築物についてライフサイクル全体の炭素排出量報告が義務付けられます。ドイツのGEG 2024、英国のPart L 2026、フランスのRE2020では熱貫流率の制限が強化され、認定済みで耐火性能を備えたフォームへの需要を支えています。2025年7月に発生したコベストロ社のドルマーゲンTDI工場における不可抗力事由により、年間30万トンの生産が削減され、欧州の供給が逼迫しました。これにより、施工業者は現場でのイソシアネート曝露を抑制する、プレミックス式の単一缶タイプへの移行を迫られています。

その他の特典

- エクセル形態の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 耐火・耐湿性フォーム技術の拡大

- 窓枠とドア枠への採用拡大

- 断熱性能に関する規制圧力

- 予備硬化フォームを必要とするプレハブモジュール式建築の急増

- eコマースのDIYチャネルが、1缶式フォームの普及を加速させている

- 市場抑制要因

- イソシアネート排出の厳格な規制と労働者の安全

- 代替シーラントと断熱方法の入手可能性

- 欧州のと北米の高GWP推進剤の今後の禁止措置

- バリューチェーン分析

- ポーターのファイブフォース

第5章 市場規模と成長予測

- タイプ別

- 従来型

- 難燃性

- 低発泡

- 高発泡

- その他のタイプ(特殊発泡体)

- 用途別

- 窓・ドア枠のシーリング

- HVACと配管の断熱

- 隙間充填とひび割れ補修

- 屋根と壁の空洞

- その他の用途(建設・産業用、その他)

- エンドユーザー産業別

- 住宅建設

- 商業建築

- 産業インフラ

- 自動車・輸送産業

- 地域別

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- ASEAN

- その他のアジア太平洋諸国

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- 北欧諸国

- その他の欧州諸国

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 中東・アフリカ

- サウジアラビア

- 南アフリカ

- その他の中東・アフリカ諸国

- アジア太平洋

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア・ランキング分析

- 企業プロファイル

- Akfix

- Arkema

- BASF

- Covestro AG

- Dow

- fischer Group of Companies

- Huntsman International LLC

- ICP Building Solutions Group

- QUILOSA-Selena Iberia S.L.U.

- SEKISUI CHEMICAL CO., LTD.

- Shanghai Haohai Chemical Co., Ltd.

- Sika AG

- Soudal Group

- Trelleborg AB

- Wanhua

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日