マイクロファイバー合成皮革:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Microfiber Synthetic Leather - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 2062218

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

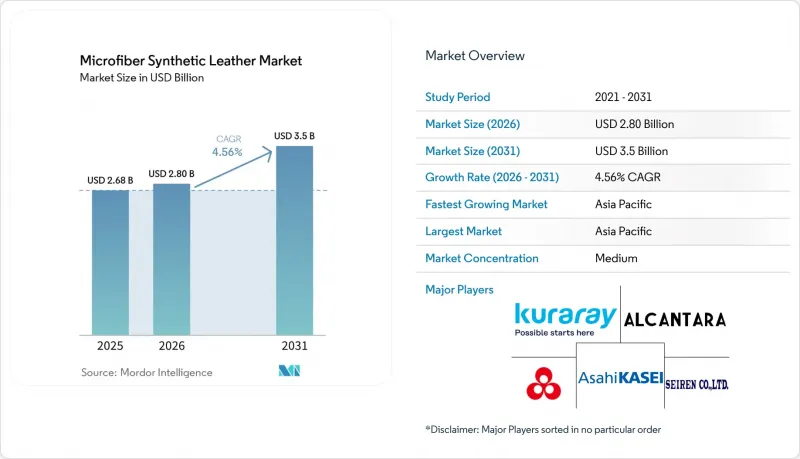

Mordor Intelligenceによると、マイクロファイバー合成皮革の市場規模は2025年に26億8,000万米ドルと評価され、2026年の28億米ドルから2031年までに35億米ドルに達すると予測されており、予測期間(2026年~2031年)におけるCAGRは4.56%となる見込みです。

本レポートは、素材タイプ(ポリウレタン系など)、質感・表面加工タイプ(スエード、ナッパ、スプリットなど)、エンドユーザー産業(ファッション・アパレル、自動車・輸送、家具・インテリアなど)、および地域(アジア太平洋、北米、欧州、南米、中東・アフリカ)ごとに分類されています。市場予測は金額(米ドル)ベースで提示されています。

世界のマイクロファイバー合成皮革市場の動向とインサイト

地域を横断するヴィーガンおよびサステナブルファッションの成長

H&Mやステラ・マッカートニーなどの主要ブランドは、次世代合成素材の開発を加速させるため、2026年春に共同インサイト委員会を設立し、マイクロファイバーの新たなブランディング力を強調しました。ヒューゴ・ボスをはじめとするラグジュアリーブランドは、2030年までにバージンポリエステルおよびポリアミドを段階的に廃止することを約束しており、化学的脱重合用に設計されたマイクロファイバー配合への関心を高めています。東レの「ウルトラスエードBX」は、30%の植物由来ポリエステルを配合しており、高級EVモデルに広く採用されています。これは、バイオ素材の含有率が価格プレミアムを生み出すことを証明しています。カリフォルニア州のSB 707による溶剤規制やEUのPFAS禁止措置により、コンバーターは水性ポリウレタンへの移行を迫られており、これはすでに世界のマイクロファイバー生産量の約4分の1を占めています。一方、環境NGOは、洗濯時に68.5 mg/kgと測定されたマイクロファイバーの脱落を問題視しており、生分解性は政策課題として引き続き注目されています。

PU/PVC合成素材に対する性能上の優位性(耐摩耗性および通気性)

実験室での試験によると、マイクロファイバー合成皮革は破裂強度374 N、引裂強度139 Nを達成しており、天然皮革を大幅に上回っています。これにより、摩耗の激しいシートへの採用が正当化されます。2026年3月に導入された日産の「TailorFit」シートカバーは、10万回以上の摩耗サイクルに耐え、本革に比べて40~60%のコスト優位性を誇ります。SEIRENは、マイクロファイバー基材とViscotec社のデジタル印刷技術を組み合わせた製品です。この小ロット生産モデルは、在庫リスクを増大させることなく、オーダーメイドのインテリアを求める自動車メーカーのニーズを満たします。ただし、極寒や酷暑の気候下では依然として課題が残っており、天然皮革の熱安定性が依然として採用されています。Spiber社の「Brewed Protein」繊維のような画期的な技術は、ポリウレタンを使用せずにコラーゲンの構造を再現する発酵由来素材による、将来の競合を示唆しています。

生分解性の限界と天然皮革の比較

ポリウレタン・ポリアミド構造は酵素による分解に抵抗するため、マイクロファイバー廃棄物は埋立地に長期間残留しますが、天然皮革は40年以内に分解されます。2026年7月から施行されるEUのESPR(持続可能な製品のためのエコデザイン規制)による未販売テキスタイルの廃棄禁止は、分解を前提とした設計を義務付けていますが、複合材の剥離により、PETリサイクルに比べて処理コストが2倍になります。BASFのHaptex 4.0はポリアミド層を除去することでクローズドループ型のPET回収を可能にしていますが、商業的な展開は1社の電気自動車OEMメーカーに限定されています。生産者責任拡大制度(EPR)の費用が拡大すれば、ブランドは現在、皮革に対して抱えている40~60%のコスト差を埋めることができる可能性があります。

セグメント分析

ポリウレタン系製品は、10万回以上の耐摩耗サイクルと既存の皮革加工設備との高い互換性により、2025年には売上高シェア68.12%でマイクロファイバー合成皮革市場を牽引しました。その他の素材タイプ(ブレンドマイクロファイバー基材)は、高級車メーカーが循環型素材を追求する中、予測期間(2026年~2031年)において最も高いCAGR4.96%を記録すると予測されています。ポリアミド製マイクロファイバーは、コストよりも引裂強さを重視するニッチなスポーツ用品や耐久性の高いシート市場を獲得しています。DMFの使用規制が強化された結果、水性ポリウレタンはすでに世界生産量の約4分の1を占めており、バイオベースポリウレタンの生産能力は2024年に52万トンに達しました。

投資の焦点は、物理的性能を損なうことなくバイオ含有率を高める研究開発にあります。フェラーリの「プーロサンゲ」に採用されたアルカンタラの68%リサイクルポリエステル配合は、プレミアムな環境配慮型スエードに対する消費者の需要の高さを示しています。旭化成とアクアファイルのセルロース強化PA6はクローズドループ化の目標を目指しており、一方、ECOLORICAのドラム染色フルグレインマイクロファイバーは、大衆市場のPVCとの価格収束を招くことなく、高級アクセサリー市場での利益率を確保しています。カリフォルニア州プロポジション65およびREACH基準の両方を満たす複合素材デザインは、OEMの承認プロセスがより迅速に進みます。

地域別分析

アジア太平洋地域は2025年に売上高シェア54.44%を占めて主導的地位にあり、2031年までCAGR5.32%を記録すると予測されています。中国単独で世界のポリウレタンの36%を供給しており、2026年に稼働を開始した万華化学の年間150万トンのMDI生産施設がこれを支えています。華豊(Huafeng)による2026年の36億人民元規模の設備拡張により、スパンデックスおよびポリウレタン液体が20万トン増産される見込みであり、これはこれまで日本が独占していた高級スエード市場への中国の進出を示唆しています。インドにおける合成皮革用原材料の関税免除に加え、SEIRENの現地仕上げ工場の稼働が、南アジアにおける需要拡大を後押ししています。

欧州と北米は循環型経済への転換を進めています。NIOによるBASFのHaptex 4.0の採用は、溶剤不使用という特長を裏付けるものであり、一方、2026年7月から施行されるESPR(欧州持続可能な消費・生産規則)による未販売在庫の廃棄禁止は、リサイクルを考慮した設計を義務付けることになります。エネルギーコストと人件費の高騰により、欧州のガス料金が2019年比で120%高い水準にあるにもかかわらず、アジアとの価格差は維持されており、これを受けてコベストロは2026年2月にMDIの契約価格を1トンあたり200米ドル引き上げました。イタリアのエコロリカは、トレーサビリティのプレミアムを支払う意思のある高級品バイヤーから恩恵を受けています。

ラテンアメリカおよび中東・アフリカ(MEA)地域は依然として発展途上段階にあります。ブラジルの靴メーカーはマイクロファイバー製アッパーの試験導入を進めており、三芳(San Fang)が2025年に予定する3億台湾ドル(945万米ドル)規模の拡張計画は、こうした中所得層市場をターゲットとしています。しかし、地域内のイソシアネート製造プラントの不足や海上輸送費の変動により、供給基盤が現地化するまでは利益の拡大が阻害されるでしょう。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 地域別のヴィーガン・サステナブルファッションの成長

- PU/PVC合成素材との性能上の優位性(耐摩耗性と通気性)

- 自動車内装および高級家具への用途拡大

- 本革の輸入に対する政府による禁止・規制

- ハイエンド家電筐体への採用

- 市場抑制要因

- 生分解性の低さvs天然皮革

- 東アジアにおけるサプライチェーンの集中が依存リスクを生み出しています

- マイクロファイバー複合材料向けのドロップイン型リサイクルフローの不足

- バリューチェーン分析

- ポーターのファイブフォース

第5章 市場規模と成長予測

- 素材のタイプ別

- ポリウレタン系マイクロファイバー合成皮革

- ポリアミド系マイクロファイバー合成皮革

- その他の素材タイプ(混紡マイクロファイバー基材)

- テクスチャー/粒度別

- スエード・マイクロファイバーレザー

- ナッパ・マイクロファイバーレザー

- スプリットマイクロファイバーレザー

- エンボス加工・プリント加工マイクロファイバーレザー

- エンドユーザー産業別

- ファッション・アパレル

- 自動車・輸送産業

- 家具・インテリア

- 商業インテリア(小売、オフィス、ホスピタリティ)

- スポーツ用品および機器

- その他のエンドユーザー産業(産業、防衛、海洋)

- 地域別

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- ASEAN諸国

- その他のアジア太平洋諸国

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- 北欧諸国

- その他の欧州諸国

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 中東・アフリカ

- サウジアラビア

- 南アフリカ

- その他の中東・アフリカ諸国

- アジア太平洋

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア・ランキング分析

- 企業プロファイル

- Alcantara S.p.A.

- Asahi Kasei Corporation

- Dongguan Kaiyue

- ECOLORICA MICROFIBER S.r.l.

- FUJIAN POLYTECH TECHNOLOGY CO., LTD.

- Kuraray Co., Ltd.

- San Fang Chemical Industry Co., Ltd.

- SEIREN CO., LTD.

- Wanhua

- ZHEJIANG HEXIN HOLDINGS LTD.

- Filwel Co., Ltd.

- HUAFENG GROUP

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日