ハイドレート阻害剤:市場シェア分析、産業動向・統計データ、成長予測(2026年~2031年)

Hydrate Inhibitors - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)

- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 2062217

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

概要

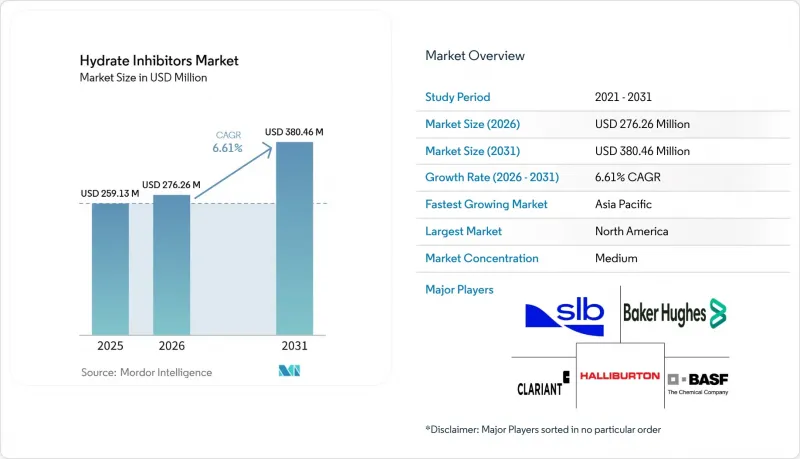

Mordor Intelligenceによると、ハイドレート阻害剤の市場規模は、2025年の2億5,913万米ドルから2026年には2億7,626万米ドルへと拡大し、2031年までに3億8,046万米ドルに達すると予想されており、2026年から2031年にかけてCAGR6.61%で成長すると見込まれています。

当レポートは、種類別(熱力学的ハイドレート阻害剤など)、形状別(液体・固体)、用途別(海底パイプライン・輸送など)、エンドユーザー産業別(石油・ガス上流工程、中流工程・輸送など)、地域別(アジア太平洋、北米、欧州、南米、中東・アフリカ)に分類されています。市場予測は金額(米ドル)ベースで提示されています。

世界のハイドレート阻害剤市場の動向と洞察

長距離海底タイバックの拡大

近海油田が枯渇するにつれ、50キロメートルを超える超長距離の海底タイバックが標準化されています。メキシコ湾で2026年に稼働開始予定のシェナンドア(Shenandoah)プロジェクトにおけるクラリアント(Clariant)の化学技術は、20,000 psiを超える圧力下でも流量を確保するために、凝集防止剤を連続的に投与するという、進化する運用要件を浮き彫りにしています。重量比1~3%で機能する低投与量阻害剤は、バルクMEGと比較して洋上貯蔵量を最大50%削減し、ヘリコプターによる補給コストを低減します。全電気式の海底レイアウトでは、海底に薬品タンクを設置し、リアルタイムのテレメトリーによって注入量を調整できるようにしています。このコンセプトは、エニ社のゾールガス田で成功裏に導入されており、自動化されたフィードバックループにより、年間MEG消費量を8~12%削減しました。約40キロメートルを超えるタイバックの場合、薬品はパイプ・イン・パイプ断熱よりも費用対効果が高く、高度なハイドレート制御ソリューションへの需要を後押ししています。

LNG幹線およびガスパイプライン建設の拡大

中国、インド、東南アジアでは、新たなLNG輸入ターミナルが稼働を開始しており、2024年から2026年の間に合計で数十億立方メートル規模の再ガス化能力が追加されます。これらのターミナルは、季節的な気温低下によりハイドレートが形成されやすい、湿潤でモンスーンの影響を受けやすい地域を横断する広範な陸上パイプラインに接続されています。その結果、2026年3月に完成したインドの東西3,000キロメートルに及ぶパイプライン網に見られるように、年間を通じた阻害剤の注入が標準的な運用要件となっています。インドネシアの年間16億立方メートル規模のゲンティンFLNGのような浮体式LNG船は、洋上には熱容量がないため、運動エネルギー型阻害剤のみに依存しています。カタールのLNG拡張計画には、陸上でのグリコール再生を行う専用のMEG供給ループが含まれており、これにより、ガス田の稼働期間を通じてLNG 1トン当たりの化学薬品コストを約20%削減できます。

上流部門の設備投資の周期性はブレント原油価格に連動

ブレント原油価格が1バレルあたり60米ドルを下回ると、事業者は単一の予算サイクル内で新たな海底タイバックプロジェクトを延期することが多く、その結果、化学薬品の調達量が直ちに減少します。逆に、価格の回復は、設計および調達プロセスの再開に時間を要するため、通常18~24ヶ月の遅れを経て初めてプロジェクトの承認を促進します。例えば、シェブロン社は、価格予測に基づき2026年の深海事業予算が10~15%変動する可能性を示しており、これはハイドレート阻害剤の入札に直接的な影響を与えています。北米のシェール事業はさらに迅速に反応します。坑井数の減少により集ガスパイプラインの利用率が低下し、生産者は1四半期以内に抑制剤の投与量を2桁削減することが可能になります。

セグメント分析

熱力学的阻害剤は、陸上ガス処理ループにおける確立された有効性により、2025年のハイドレート阻害剤市場シェアの43.13%を占めました。このループでは、回収されたMEGが最大95%のリサイクル効率を達成しています。グリーン/生分解性インヒビターの市場規模は、2031年までCAGR7.44%で拡大すると予測されています。これは、OECD 301B基準下で68.9%の生分解性を示しつつ、抗凝集機能を維持したオレイン酸二ナトリウム系界面活性剤に支えられたものです。Innospecなどのベンダーは、超高圧井向けにAPI 17TR6認証済みの低用量化学薬品を提供しており、これにより、1バレル当たりの物流コストを約500米ドル削減しています。

既存の再生装置が稼働している地域では、従来のメタノールやMEGが引き続き費用対効果の高い選択肢となりますが、北海や米国メキシコ湾における排出規制の強化により、より環境に優しい代替品への移行が徐々に進んでいます。寿命延長プロジェクトに携わるオペレーターは、コストとコンプライアンス要件のバランスを取るため、立ち上げ段階ではMEGを利用し、定常運転では生分解性凝集防止剤へ移行するというデュアル阻害剤戦略を採用しています。両薬剤の共存は今後も続く見込みですが、環境に配慮すべき地域における環境配慮型製品のプレミアム価格設定は、特殊化学品サプライヤーにとって利益率向上の機会が増加することを示唆しています。

液体阻害剤は2025年の売上高の77.89%を占めました。これは、単一の注入アンビリカルを用いてハイドレート、スケール、腐食防止剤を同時に計量注入できるため、トップサイドの構造を簡素化できるからです。固体阻害剤は、四半期ごとのヘリコプター運航回数を40%削減した北米における遠隔坑口パイロット事業に牽引され、2031年までCAGR7.32%で成長すると予測されています。

ポリマーマトリックスに封入された固体ペレットは30~90日かけて溶解し、現場で500~1,000 ppmの抑制剤濃度を維持します。この手法は、液体タンクの設置が現実的でない無人サテライト油田において特に魅力的です。しかし、溶解速度のばらつきや地層損傷のリスクにより、より広範な採用には限界があります。試運転時には液体抑制剤を使用し、定常運転時にはペレットへ移行するハイブリッド方式が、徐々に受け入れられつつあります。

地域別分析

北米は2025年に33.45%の市場シェアを占め、メキシコ湾の深海生産量やシェールガス集荷システムに支えられました。化学薬品の消費量を10%近く削減したデジタル投与プラットフォームの導入により、同地域の資産基盤が密集しているにもかかわらず、絶対的な成長は緩やかになりました。

アジア太平洋地域は最も成長が著しい地域であり、2031年までのCAGRは7.25%と予測されています。この成長は、中国の新設LNGターミナルとインドの全長3,000キロメートルのガスパイプラインによって牽引されています。これらはいずれも、高い水分含有率や温度変動に対応するため、24時間稼働のMEGまたは動的阻害剤ループを備えて設計されています。さらに、インドネシアやマレーシアで建設中の浮体式LNG船の船体からも需要が生じています。これらの地域では、熱処理による代替手段が利用できないためです。

北海のオペレーターが短距離のタイバック(接続管)に断熱材をますます採用しているため、欧州の市場シェアは安定しています。しかし、同地域で新興のCCS(二酸化炭素回収・貯留)パイプラインが、CO2専用阻害剤に対する新たな需要を生み出しています。中東・アフリカ地域は、カタールの500キロメートルに及ぶ専用MEGシステムや、サウジアラビアのパイプライン拡張の恩恵を受けています。南米では進展が緩やかで、プレソルト層の油田では、最も費用対効果の高い流量確保ソリューションとして化学薬品の物流に依存しています。

その他の特典:

- Excel形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 分析の前提条件と市場の定義

- 分析範囲

第2章 分析手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 長距離海底接続ラインの拡大

- LNG幹線パイプライン・ガスパイプラインの建設の拡大

- CO2高濃度CCS/CCUSフローラインの登場

- 全電気式海底アーキテクチャへの移行

- 水素輸送パイプライン(NH3、LOHC)におけるハイドレート阻害剤の需要

- 市場抑制要因

- ブレント原油価格に連動する上流部門の設備投資の周期性

- 難分解性第四級界面活性剤の規制による段階的廃止

- 化学的阻害剤と競合する海底用断熱材

- バリューチェーン分析

- ポーターのファイブフォース分析

第5章 市場規模・成長率の予測

- 種類別

- 熱力学的ハイドレート阻害剤(THI)

- 低用量水和物抑制剤(LDHI)

- エコフレンドリー/生分解性阻害剤

- 形状別

- 液体

- 固体

- 用途別

- 海底パイプライン・輸送

- 石油・ガス生産井

- ガス処理・分離プラント

- 液化天然ガス(LNG)・浮体式液化天然ガス(FLNG)施設

- 二酸化炭素回収・貯留(CCS)/二酸化炭素回収・貯留・利用(CCUS)、二酸化炭素パイプライン

- エンドユーザー産業別

- 石油・ガス上流工程

- 中流工程・輸送

- 液化天然ガス(LNG)事業者

- 石油化学・GTL (Gas to Liquid)

- その他のエンドユーザー産業(船舶、電力、産業用冷凍)

- 地域別

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- ASEAN諸国

- その他のアジア太平洋諸国

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- 北欧諸国

- その他の欧州諸国

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 中東・アフリカ

- サウジアラビア

- 南アフリカ

- その他の中東・アフリカ諸国

- アジア太平洋

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア・ランキング分析

- 企業プロファイル

- Arkema

- Ashland

- Baker Hughes Company

- BASF

- Clariant

- Ecolab

- Evonik Industries AG

- Halliburton

- Innospec

- Kemira Oyj

- Kuraray

- SLB

- Thermax Limited

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日