デカブロモジフェニルエーテル:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Decabromodiphenyl Ether - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 2062216

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

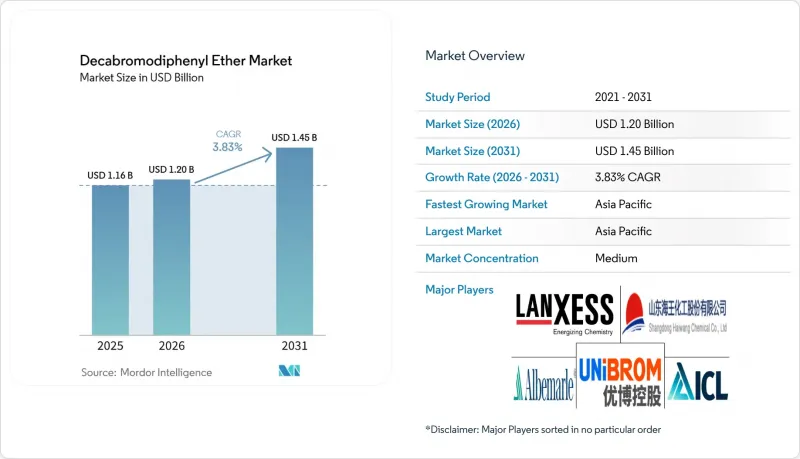

Mordor Intelligenceによると、デカブロモジフェニルエーテルの市場規模は、2025年の11億6,000万米ドルから2026年には12億米ドルに拡大し、2031年までに14億5,000万米ドルに達すると予想されており、2026年から2031年にかけてCAGR3.83%で成長すると見込まれています。

本レポートは、素材(ポリオレフィン、ポリウレタンなど)、用途(電気・電子機器の筐体、電線・ケーブルなど)、エンドユーザー産業(電子・電気、自動車・輸送など)、および地域(アジア太平洋、北米、欧州、南米、中東・アフリカ)ごとに分類されています。市場予測は金額(米ドル)ベースで提示されています。

世界のデカブロモジフェニルエーテル市場の動向と洞察

電子・電気用プラスチック分野からの堅調な需要

民生用電子機器、データセンター用ハードウェア、およびEV充電設備は、2025年の予測使用量の合計で39.78%を占めました。小型化されたコネクタや薄肉ハウジングには、厚さ0.75 mm未満でUL 94 V-0規格への準拠が求められますが、これはPC/ABSブレンドに8~10%のデカBDEを配合することで達成可能であり、同時にレノボの総ハロゲン含有量900 ppmという制限も満たすことができます。2025年第4四半期におけるランクセス(LANXESS)のエレクトロ・エレクトロニクス部門の売上増は、5GおよびAIカード向けの高耐熱部品への需要を浮き彫りにしており、これがハロゲンフリー化学物質への広範な移行傾向を相殺しています。IEC 62368-1規格は、部品が最大150°Cの温度で動作することを認めており、120°C付近で劣化してしまう膨張性コーティングよりもデカBDEを推奨しています。世界の電子機器の約35%を生産する中国では、リサイクルプラスチックに関するGB/T規格の草案において、食品と接触しない用途でのデカBDE含有量を1,000 mg/kgまで許可しているため、引き続きデカBDEが指定されています。

発展途上国における建設用プラスチックの成長

インド、インドネシア、フィリピンにおける地下鉄、空港、倉庫プロジェクトで使用される硬質発泡断熱材は、ASTM E84規格の炎の伝播指数75以下および発煙指数450以下に準拠する必要があります。10~14%のデカBDEを含む配合は、これらの要件を満たすと同時に、ハロゲンフリーシステムと比較して設置コストを18~22%削減します。アジア開発銀行(ADB)の予測によると、東南アジアでは2030年まで毎年2,000億米ドル以上がインフラに投資され、臭素系難燃剤を配合したポリウレタンおよびPIRボードの需要を牽引すると見込まれています。米国では、スプレーフォーム施工業者も、より高い配合量を必要とするリン系システムに比べ、ICC-ES AC377への適合を容易にするため、デカBDE配合を好んで採用しています。

EUのREACH規制およびストックホルム条約による規制

EUは2026年にPBDEの意図しない微量含有限度を10 mg/kgに引き下げ、これによりほとんどの再生ABSおよびポリプロピレンの供給源が事実上排除されることになります。蛍光X線分析による検査は、配合コストに1kgあたり0.08~0.12米ドルを追加し、再生材の最大70%を不適合として排除することになります。カナダによるDBDPEの全面禁止や、オーストラリアの2027年という期限を考慮すると、2031年までにOECD市場におけるデカBDEの需要は15~18%縮小する可能性があります。規制当局への提出資料によると、REACHやTSCAに基づく新たなリスク評価1件につき、製造業者には物質1つあたり200万米ドル以上のコストがかかることが明らかになっており、これにより中小の臭素系メーカー間での統合が進んでいます。

セグメント分析

2025年時点で、ポリオレフィンはデカブロモジフェニルエーテル(decaBDE)市場シェアの28.11%を占めました。これは、電線・ケーブルの被覆材や電気機器の筐体において、10~12%のdecaBDE含有でUL 94 V-0規格への適合が確保されるためです。特定の白物家電ブランドによる調達禁止措置があるにもかかわらず、ハロゲンフリー化合物に対するコスト面での優位性が需要を支えています。

ポリウレタンは、2031年までのCAGRが4.33%と最も高い成長率を示しました。これは、スプレーフォーム施工業者が、石膏ボード製の断熱層を必要とせずにASTM E84規格を満たすため、デカBDE配合材の使用を増加させているためです。建築基準における煙の許容値の変更や、金属表面処理されたPIRパネルの採用により添加剤の使用量は減少する可能性がありますが、アジアにおける断熱材需要の拡大が引き続き収益の成長を牽引しています。

地域別分析

アジア太平洋地域は2025年にデカブロモジフェニルエーテル市場の50.44%を占めており、中国の再生プラスチックに対する1,000 mg/kgの許容基準や、曹妃甸における年間3万トンの海水ブロム製造プラントの建設に支えられ、2031年までCAGR4.71%で成長すると予測されています。インドのインフラプロジェクトは、PIRボードやスプレーフォームへの需要をさらに押し上げています。さらに、日本と韓国はデカBDEを含むスクラップをベトナムや中国に輸出しており、事実上、環境上の責任を海外に移転させています。

北米では、アルベマールのマグノリア工場およびランクセスのエルドラド工場が供給の安定性を確保しており、テトラ・テクノロジーズは2027年末までにアーカンソー州での生産量を増やす見込みです。しかし、EPA(米国環境保護庁)によるTSCA(有害物質管理法)のリスク評価や、OEM(相手先ブランド製造業者)による調達禁止措置が、成長の課題となっています。カナダのDBDPE(ジブロモジフェニルエーテル)禁止措置により、現地の電子機器メーカーはハロゲンフリーのPC/ABSへの移行を迫られており、デカブロモジフェニルエーテル市場の収益を減少させています。

欧州は重大な課題に直面しています。POPs規制による10 mg/kgの微量含有制限や、2028年のデジタルパスポート義務化により、利用可能なリサイクル材の供給源が減少しており、代替化が加速しています。ドイツ、フランス、英国ではハロゲンフリーの建築用断熱材規制が導入されていますが、ロシアやCIS諸国は引き続き臭素系システムを購入しており、地域のサプライヤーにとって限られた販路となっています。

南米、中東・アフリカは市場シェアが比較的小さいです。臭素系添加物の制限に対する規制執行が緩やかであることや、建設支出の急増により、消費量は控えめながらも安定しており、その供給源は多くの場合、コスト競争力のある中国の生産者となっています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 電子・電気用プラスチック分野からの堅調な需要

- 発展途上国における建設用プラスチックの成長

- 代替臭素系難燃剤とのコスト競争力

- デカBDEを含む再生プラスチックに対するアジア太平洋地域の規制免除

- 自動車内装用プラスチックにおけるリサイクル素材の使用拡大

- 市場抑制要因

- EUのREACHおよびストックホルム条約による規制

- より安全な代替化学物質への商業的な移行

- OEMによるサステナビリティ調達禁止措置

- バリューチェーン分析

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- 素材別

- ポリオレフィン

- ポリ塩化ビニル

- ポリウレタン

- アクリロニトリル・ブタジエン・スチレン(ABS)

- ポリプロピレン

- 用途別

- 電気・電子機器用筐体

- 電線・ケーブル

- 繊維・室内装飾

- 建築資材(断熱フォーム、パネル)

- 自動車部品(ダッシュボード、シート用プラスチック)

- その他の用途

- エンドユーザー産業別

- 電子・電気機器

- 自動車・輸送産業

- 建築・建設

- 家具・繊維

- その他のエンドユーザー産業

- 地域別

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- ASEAN諸国

- その他のアジア太平洋諸国

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- ロシア

- その他の欧州諸国

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 中東・アフリカ

- サウジアラビア

- 南アフリカ

- その他の中東・アフリカ諸国

- アジア太平洋

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア・ランキング分析

- 企業プロファイル

- ACURO ORGANICS LIMITED

- ADEKA Corporation

- Albemarle Corporation

- ICL Group

- LANXESS

- MUBY CHEMICALS

- Oceanchem Group Limited

- Otto Chemie Pvt. Ltd.

- Qingdao Shida Chemical Co., Ltd.

- Shandong Haiwang Chemical Co., Ltd

- Shandong Novista Chemicals Co.,Ltd.

- Shandong runke chemical co., ltd

- Sumitomo Chemical Co., Ltd.

- Unibrom Corp.

- Weifang Longwei Industrial Co., Ltd.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日