ケーブルアセンブリ:市場シェア分析、産業動向・統計データ、成長予測(2026年~2031年)

Cable Assembly - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)

- 発行日

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日

- 商品コード

- 2062199

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

概要

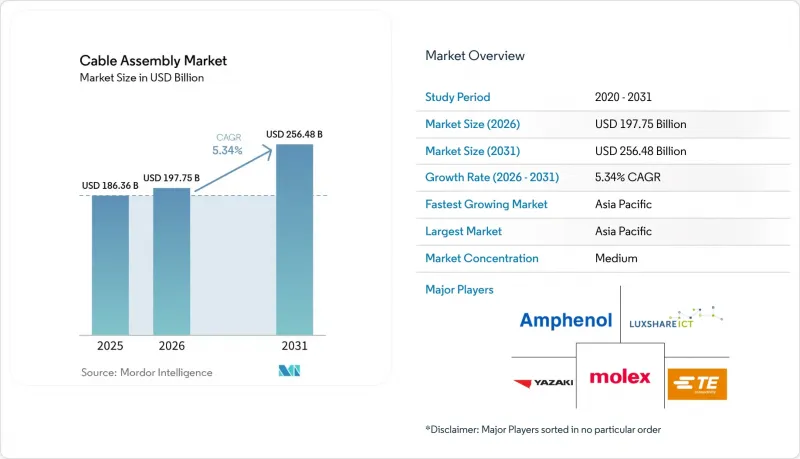

Mordor Intelligenceによると、ケーブルアセンブリ市場の規模は、2025年に1,863億6,000万米ドル、2026年に1,977億5,000万米ドルとなり、2031年までに2,564億8,000万米ドルに達すると予測されており、2026年から2031年にかけてCAGR5.34%で成長すると見込まれています。

当レポートは、製品種類(カスタムケーブルアセンブリ、標準/既製品アセンブリ、オーバーモールドケーブルアセンブリ、光ファイバーアセンブリなど)、ケーブルの種類(同軸ケーブルなど)、最終用途産業(自動車・輸送、電気通信など)、用途(データ転送・通信など)、および地域別に分類されています。市場予測は金額(米ドル)ベースで提示されています。

世界のケーブルアセンブリ市場の動向と洞察

高速データセンター相互接続の需要急増

ハイパースケール事業者は、400 Gbpsから800 Gbpsおよび1.6 Tbpsの光モジュールへ移行しており、これにより更新サイクルが約2年に短縮され、複数年供給契約に基づく光ファイバーの購入量が増加しています。アクティブ光ケーブルは、ダイレクトアタッチ銅ケーブルの約半分のポート電力を消費します。この差は、1台のサーバーで10キロワットを消費する高密度GPUラックにおいて、光ケーブルを有利にしています。1シフトあたり1万本以上の端子を認証できる自動研磨ラインは依然として不足しており、これにより大規模事業者は実行面で優位性を保っています。2026年初頭にIEEE 802.3が1.6 Tbpsイーサネットを承認することで、導入済みの200 Gおよび400 G機器の置き換えが加速し、予測期間を通じてファイバーアセンブリの二桁成長が持続する見込みです。

5GおよびFTTH(Fiber-To-The-Home)展開の拡大

2025年、米国のFTTH(Fiber-To-The-Home)建設は1,180万世帯以上増加し、設置業者が融着接続からプッシュオンコネクタへと移行するにつれ、1世帯あたり1.2~1.5本のドロップケーブルアセンブリが消費されました。プレターミネートハーネスは1ユニットあたり最大35%高くなりますが、現場作業を約3分の1削減できるため、現場作業費が1時間あたり75米ドルを超える市場では魅力的なトレードオフとなります。並行して進む5Gミッドバンドの密度向上により、リモート・ラジオ・ヘッド(RRH)用の直流電源を統合したハイブリッド銅・光ファイバーフィーダーケーブルの需要が高まっています。一方、農村部での固定無線展開では、掘削が困難な地形において、NEMA 4X規格に準拠したバックホールアセンブリが好まれています。

銅および特殊金属価格の変動

ロンドン金属取引所(LME)の銅先物価格は、2025年初頭から2026年半ばにかけて63%上昇し、アセンブリメーカーの原材料コストを約5分の1押し上げました。自動車業界の契約には指数連動型の調整条項が含まれていますが、60~90日のタイムラグにより、急激な価格高騰時には粗利益率が最大400ベーシスポイント圧縮される事態が生じています。リン青銅やベリリウム銅についてヘッジや数量割引の仕組みを持たない中小の地域アセンブラーは、割増料金を課すか、1キログラムあたり60~70%のコスト削減が見込めるもの、導電率が40%低下するアルミニウム導体への切り替えを進めています。平均80~100kgの銅を使用する電気自動車用ハーネスでは、銅価格が1トンあたり1万米ドルで安定している場合、配線コストが最大1,000米ドル増加することになり、自動車メーカーにとってこれを全額吸収するのは困難な状況です。

セグメント分析

光ファイバーアセンブリは2025年の売上高の36.54%を占めており、ハイパースケール・キャンパスが800Gbpsの光通信へ移行するにつれ、従来の銅製品を上回るCAGR6.06%で拡大すると予測されています。光ファイバー製品のケーブルアセンブリ市場規模は、Metaによる数十億米ドル規模のコーニング社との契約の恩恵を受けています。この契約は生産能力を事前確保するものであり、長期的な需要に対する確信を示しています。売上高の約28~30%を占めるカスタムケーブルアセンブリは、自動車、航空宇宙、医療分野のプロジェクトを支えており、ジャストインタイムのキット化により、OEMメーカーの現場における在庫が削減されています。

標準的な既製品アセンブリは依然として価格に敏感であり、中国の請負業者が基本的なUSB-Cケーブルを1本あたり2米ドル未満で製造しているため、小売ブランドによるニッチ市場以外では利益率が圧迫されています。オーバーモールド設計および高周波アセンブリは、防塵・防水性能や挿入損失の保証を安価に再現することが難しいため、粗利益率を30%近辺で維持しています。リボンケーブルやフラットケーブルは超薄型コンシューマー機器に採用されていますが、信号層と電源層を積層したフレキシブルプリント基板による部分的な代替が進んでいます。

光ファイバーケーブルは2025年の売上高の37.72%を占め、0.3dB未満の挿入損失を持つシングルモード仕様がスパイン・リーフ・アーキテクチャで標準化されるにつれ、CAGR6.11%で引き続き市場を牽引する見込みです。ケーブルアセンブリ市場規模の約5分の1を占める同軸ケーブルは、5G設置業者が低損失の波形ケーブルを好むため成長ペースは鈍化していますが、100メートルを超えるアンテナフィーダーには依然として不可欠です。

電力ケーブルは、800Vの車両アーキテクチャを背景に勢いを増しており、絶縁定格や電流許容値の上昇に伴い、ケーブルアセンブリ市場におけるシェアを1桁台半ばまで押し上げています。RFおよびマイクロ波ケーブルは、電子戦システムのアップグレードに支えられ、高周波レーダーを重視する防衛予算により、1桁台半ばの成長を維持しています。Cat6AおよびCat7ツイストペアケーブルは企業キャンパスでの更新需要を牽引していますが、コモディティ化により成長率は1桁台前半に鈍化しています。

地域別分析

アジア太平洋地域は2025年の世界売上高の42.12%を占め、TE Connectivity、Hirose Electric、Luxshareがフィリピン、インド、中国本土に新たな資本を投入するにつれ、CAGR5.78%で拡大する見込みです。日本と韓国は国内のクラウド拡大に対応するため光ファイバー容量への投資を進めていますが、一方、ベトナムは各ブランドが中国以外への調達先を多様化させる中、民生用電子機器のプログラムを獲得しています。

北米のシェアは約29%で、ネクサンズによるエレクトロ・ケーブルズの買収や、重要インフラのサプライチェーンを対象とした複数の州による優遇措置により、リショアリングの動きが加速しています。メキシコは、米国の組立工場に供給するハーネスのニアショアリング拠点として台頭しており、米国の高い人件費を相殺しています。

欧州は売上高の約5分の1を占めています。RoHSやREACHによるコンプライアンスの負担が中小メーカーには重くのしかかっていますが、AIデータセンター用光ファイバーや800V車載ハーネスといったプレミアムなニッチ市場は活況を呈しています。中東・アフリカおよび南米は合わせて10%未満にとどまっていますが、海底ケーブル、交通機関の電化、地域データセンターの拡張に向けた受注は堅調に推移しています。

その他の特典:

- Excel形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 分析の前提条件と市場の定義

- 分析範囲

第2章 分析手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 高速データセンター相互接続需要の急増

- 5GおよびFTTH(Fiber-to-the-Home)の展開拡大

- 電動化とADASによる自動車配線の複雑化

- 産業オートメーションとスマートファクトリーの導入

- 量子コンピューティング用極低温ケーブルの要件

- eVTOL・都市航空モビリティ向けモジュール式パワーハーネス

- 市場抑制要因

- 銅・特殊金属の価格変動

- 厳格なRoHS/REACH規制と、ハロゲンフリー材料の義務化

- 高性能フッ素樹脂誘電体の供給逼迫

- 超小型高周波コネクタにおける信号インテグリティの課題

- 業界のサプライチェーン分析

- 規制情勢

- 技術展望

- マクロ経済要因が市場に与える影響

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- 製品種類別

- カスタムケーブルアセンブリ

- 標準/既製アセンブリ

- オーバーモールドケーブルアセンブリ

- 光ファイバーアセンブリ

- リボン/フラットケーブルアセンブリ

- 高速・高周波アセンブリ

- ケーブルの種類別

- 同軸

- 光ファイバー

- リボン/フラット

- ツイストペア/ネットワーク

- RFおよびマイクロ波

- 電源

- 最終用途産業別

- 自動車・輸送産業

- 電気通信

- 民生用電子機器

- 産業用オートメーション・ロボティクス

- 医療・医療機器

- 航空宇宙・防衛

- IT・データセンター

- エネルギー・電力

- 鉄道・公共交通機関

- 用途別

- データ転送・通信

- 電力伝送

- RF/マイクロ波信号

- 高性能コンピューティング

- センサー・制御

- 充電・バッテリー管理

- 照明・ディスプレイ

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 欧州

- ドイツ

- 英国

- フランス

- ロシア

- その他の欧州諸国

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- その他のアジア太平洋諸国

- 中東

- サウジアラビア

- アラブ首長国連邦

- その他の中東諸国

- アフリカ

- 南アフリカ

- エジプト

- その他のアフリカ諸国

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- TE Connectivity Ltd.

- Amphenol Corporation

- Molex LLC

- Luxshare Precision Industry Co., Ltd.

- Yazaki Corporation

- Aptiv PLC

- Sumitomo Electric Industries, Ltd.

- Rosenberger Hochfrequenztechnik GmbH & Co. KG

- Carlisle Interconnect Technologies(Carlisle Companies Inc.)

- Samtec, Inc.

- HARTING Technology Group

- JAE Electronics, Inc.(Japan Aviation Electronics Industry, Ltd.)

- LEMO SA

- Hirose Electric Co., Ltd.

- Radiall SA

- Belden Inc.

- BizLink Holding Inc.

- Nexans SA

- W. L. Gore & Associates, Inc.

- 3M Company

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日