労働安全市場:市場シェア分析、産業動向・統計データ、成長予測(2026年~2031年)

Workplace Safety - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 121 Pages

- 納期

- 2~3営業日

- 商品コード

- 2062193

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

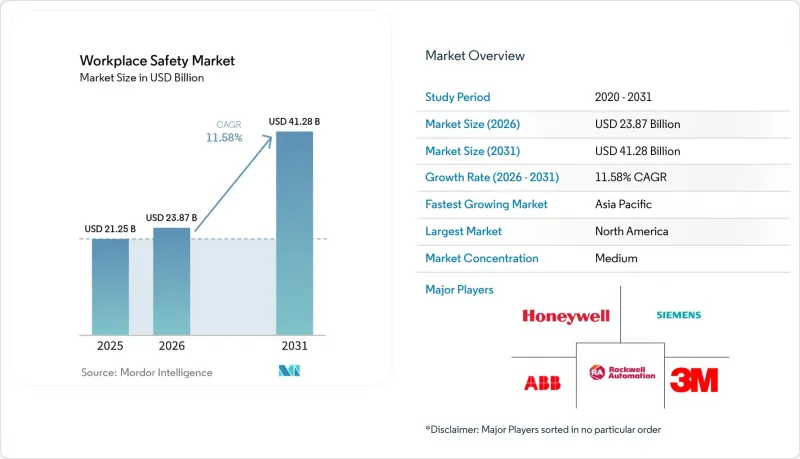

Mordor Intelligenceによると、労働安全の市場規模は2025年に212億5,000万米ドルと評価され、2026年の238億7,000万米ドルから2031年までに412億8,000万米ドルに達すると予測されており、予測期間(2026年~2031年)におけるCAGRは11.58%となる見込みです。

当レポートは、コンポーネント(ハードウェア安全システム、個人用保護具、安全ソフトウェアプラットフォーム、安全サービス・トレーニング)、技術(IoT・コネクテッドウェアラブル、AI・コンピュータビジョン分析など)、組織規模(大企業、中小企業)、最終用途産業(製造業など)、地域別に分類されています。市場予測は金額(米ドル)ベースで提供されています。

世界の労働安全市場の動向とインサイト

労働安全基準の規制強化

各国政府は罰則を強化し、検査権限を拡大しており、継続的なコンプライアンス遵守がビジネス上の必須要件となっています。OSHA(米国労働安全衛生局)は、2026年に重大な違反に対する最高罰金を1万6,131米ドルに引き上げ、熱中症対策の「国家重点プログラム」の対象を建設業や農業に加え、倉庫業にも拡大しました。また、同局は「ウォークアラウンド規則」を復活させ、労働組合や第三者代表者が検査に立ち会う権利を認めたことで、是正勧告件数が増加しています。欧州では、2027年に発効する「企業の持続可能性に関するデューデリジェンス指令」により、従業員500名以上の企業は二次サプライヤーの監査が義務付けられ、安全に対する説明責任が世界の・バリューチェーンの深部まで及ぶようになっています。中国の「第14次五カ年計画」では、2027年までに石炭鉱山に対しIoTセンサーとAI分析の導入を義務付けており、順守しない場合は許可証の停止処分が科される可能性があります。これらの措置により、事故の記録、是正措置の追跡、監査報告を自動化する統合EHSプラットフォームへの需要が高まっています。

労働災害コストと賠償責任リスクの高まり

医療費の高騰と累積外傷による請求により、事故にかかる費用は一般のインフレ率よりも急速に上昇しています。カリフォルニア州では2025年に労働者災害補償の総合損害率127%を記録し、保険料1ドルにつき1.27ドルの保険金支払いが発生していることを示しています。現在、賠償責任保険会社は、接続型ウェアラブルを導入する企業に対し、保険料を10~15%引き下げる安全パフォーマンス条項を組み込んでいます。建設業や石油・ガス業界の事業者は、死亡事故1件につき500~1,000万米ドルの和解金を支払う可能性があり、これにより、外骨格の試験導入、人間工学に基づく分析、ニアミス予測モデルの導入に対するビジネス上の正当性がさらに強まっています。

高度な安全技術の初期導入コストの高さ

資本集約的な性質が中小企業の参入を阻んでいます。カメラインフラ、エッジプロセッサ、年間ライセンス料により、AIビジョン導入の費用は施設あたり5万~15万米ドルに上り、さらにカスタムVRモジュールでは15分間のコースあたり7万5,000~15万米ドルの追加費用が発生します。英国のデータによると、中小企業は1万~5万ポンド(1万2,700~6万3,500米ドル)を投資する必要があり、投資回収期間は3年以上かかります。沖合の掘削施設や遠隔地の鉱山向けの衛星通信は、月額500~1,000米ドルの追加費用がかかるため、携帯電話の通信圏外ではSaaS型ウェアラブル端末の経済性が低下します。ベンダー各社はリース・トゥ・オーナー(Lease-to-Own)モデルや保険割引のセット販売で対応していますが、依然として高額な初期費用が普及の足かせとなっています。

セグメント分析

安全ソフトウェアの売上高はCAGR12.28%で増加していますが、2025年時点でもハードウェアは労働安全市場シェアの46.19%を占めています。この変化は、リアルタイムのインシデントダッシュボードに対する保険会社の割引や、ESG基準の報告を求める取締役会の需要を反映しています。個人用保護具(PPE)は依然として最大の販売数量を占めていますが、コモディティ化が利益率を圧迫しており、サプライヤーは分析サービスのサブスクリプションを装備パッケージにバンドルするようになっています。

企業は、事故記録、監査チェックリスト、是正措置のワークフローを単一の画面に統合し、スプレッドシートやサイロ化された単機能ツールに取って代わる統合型SaaSスイートを好んでいます。ガス検知や機械防護分野ではハードウェアの革新が続いていますが、支出の勢いは明らかにソフトウェアにあり、特にクラウド対応の中小企業において顕著です。VRベースのトレーニングや第三者監査などのサービスに関連する労働安全市場の規模は、ニューヨーク州の2026年職場暴力防止法のような義務化により定期的な指導が求められることから、着実に拡大しています。

デジタルツインおよびシミュレーションアプリケーションはCAGR12.33%と予測されており、2025年の売上高シェアで既に34.72%を占めるコネクテッドウェアラブルをわずかに上回ると見込まれています。建設、石油・ガス、原子力事業者は、仮想レプリカを活用して高リスクな作業のリハーサルを行い、着工前にクレーンの衝突やメンテナンスミスを削減しています。AIビジョンとIoTセンサーは依然として基盤となっており、リアルタイムデータをツインモデルに供給することで予測精度を高めています。

ISO 10218の改訂版に基づき認証されたコボットは、人間工学的な負担を軽減するため、エレクトロニクスや自動車の組立ラインに導入が進んでいます。一方、VRやARを活用したトレーニングモジュールは、教室での学習に比べて4倍の速さで技能習得を可能にしています。エクソスケルトン、ドローン、ブロックチェーン認証といった新興ツールは現在パイロット段階にありますが、労働安全市場が、従来の静的な個人用保護具(PPE)から、インテリジェントで接続されたエコシステムへと進化していることを示しています。

地域別分析

北米は2024年、労働安全の市場シェアの36.0%を占めました。これは、OSHAによる厳格な監督、成熟した保険制度、そして自動化への多額の設備投資に支えられたものです。2025年1月に施行される「適切なフィット感のPPE」に関する規則により、コンプライアンス業務の負担が増大し、文書管理プラットフォームや監査対応可能なダッシュボードへの需要が高まり続けています。また、ESGが企業財務に組み込まれることで投資が促進されており、貸し手は記録可能な事故発生頻度の低い企業に対し、借入コストの引き下げを通じて報いています。

アジア太平洋は、急速な工業化と、新興市場を国際基準に整合させる政府の指針に後押しされ、CAGR13.5%で最も急速に成長している地域です。2025年8月の中国の化学物質分類基準や、シンガポールの機械危険性に関する更新は、この地域における基準の調和に向けた取り組みを象徴しています。レガシーシステムの重荷に縛られない現地企業は、AIを活用したモニタリングへと一気に移行しており、一方で政策上のインセンティブにより、新工場におけるコネクテッドワーカー・プラットフォームの導入が促進されています。

欧州では、420万人の労働者を保護するEU機械指令のサイバーセキュリティ条項や、鉛およびジイソシアネートに関する新たな曝露限界値に支えられ、着実な拡大が続いています。EU AI法のガバナンス規則は、堅牢なコンプライアンス体制を備えたベンダーを優遇しており、監査可能なアルゴリズムの透明性を備えた統合プラットフォームにプレミアムが生まれています。

その他の特典:

- Excel形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 分析の前提条件と市場の定義

- 分析範囲

第2章 分析手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 労働安全基準の規制強化

- 労働災害コストの増加と賠償責任リスクの拡大

- 新興国におけるハイリスク産業の拡大

- ESGを背景とした投資家の精査:安全指標と資金調達との関連性

- リアルタイム危険検知のためのAI搭載ビジョンシステムの統合

- 建設前のリスク排除に向けた安全デジタルツインの導入

- 市場抑制要因

- 先進安全技術の初期導入コストの高さ

- 基準の断片化による中小企業におけるコンプライアンス疲れ

- 従業員の継続的なモニタリングに関するデータプライバシーの懸念

- 公認産業衛生士および安全専門家の不足

- 業界のバリューチェーン分析

- 規制情勢

- 技術展望

- マクロ経済要因が市場に与える影響

- ポーターのファイブフォース分析

第5章 市場規模・成長率の予測

- コンポーネント別

- ハードウェア安全システム

- 個人用保護具(PPE)

- 安全ソフトウェアプラットフォーム

- 安全サービス・トレーニング

- 技術別

- IoT・コネクテッドウェアラブル

- AI・コンピュータビジョン分析

- 防災ロボット・コボット

- 仮想現実/拡張現実(VR/AR)トレーニング

- デジタルツイン・シミュレーション

- その他の技術

- 組織規模別

- 大企業

- 中小企業(SME)

- 最終用途産業別

- 製造業

- 建設

- 石油・ガス

- 鉱業

- 医療

- 運輸・物流

- 化学品

- 食品・飲料

- ユーティリティ

- その他の最終用途産業

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州諸国

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- その他のアジア太平洋諸国

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 中東・アフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- その他の中東諸国

- アフリカ

- 南アフリカ

- エジプト

- その他のアフリカ諸国

- 中東

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Honeywell International Inc.

- 3M Company

- MSA Safety Incorporated

- DuPont de Nemours, Inc.

- Ansell Limited

- Kimberly-Clark Corporation

- W.W. Grainger, Inc.

- Rockwell Automation, Inc.

- ABB Ltd.

- Siemens AG

- Bosch Rexroth AG

- Hexagon AB(EHS and ESG)

- Intelex Technologies

- UL Solutions

- SAI360(SAI Global)

- Blackline Safety Corp.

- Guardhat, Inc.

- Dragerwerk AG and Co. KGaA

- Lakeland Industries, Inc.

- Zebra Technologies Corp.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 121 Pages

- 納期

- 2~3営業日