旅客フェリー:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Passenger Ferries - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日

- 商品コード

- 2062187

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

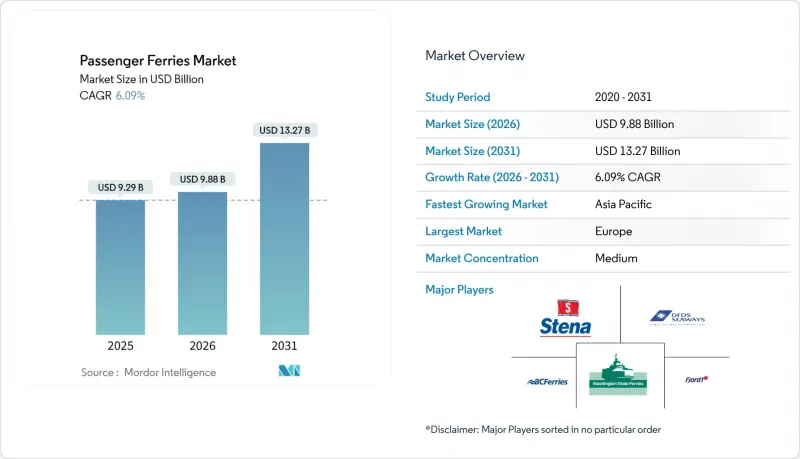

Mordor Intelligenceによると、旅客フェリー市場の規模は、2025年の92億9,000万米ドル、2026年の98億8,000万米ドルから、2031年までに132億7,000万米ドルへと拡大し、2026年から2031年にかけてCAGR6.09%を記録すると予測されています。

国際海事機関(IMO)の厳格な炭素強度指標(CII)規制、政府主導の島嶼間交通整備プログラムの急増、および公共交通と洋上風力発電建設の両方に活用される多目的船舶への需要の高まりが、旅客フェリー市場を再構築しています。本レポートは、フェリーの種類(Ro-Pax、高速、クルーズ、両端推進型、水中翼船)、推進方式(ディーゼル、ハイブリッド、電気、LNG、水素)、用途(通勤、観光、車両輸送、島嶼間接続、多目的)、運航主体(政府、民間、混合)、および地域(北米、南米、アジア太平洋、欧州、中東・アフリカ)ごとに分類されています。市場予測は金額(米ドル)ベースで提示されています。

世界の旅客フェリー市場の動向と洞察

政府資金による島嶼間接続回廊が新航路の開設を促進

長期の公共契約はキャッシュフローを保証し、事業者が船隊の近代化、航路の拡大、そして遠隔地のコミュニティに向けた手頃な運賃の維持を行うよう促しています。スコットランドが2028年までCalMacに対して約束した5億8,000万ポンド(7億8,000万米ドル)の支援は、新たなゼロエミッション船舶の導入を裏付けるとともに、需要の変動から事業者を保護しています。ギリシャやインドネシアも同様の補助金モデルを採用しており、フェリーを商業的な贅沢品ではなく公共財へと転換することで、旅客フェリー市場に持続可能な輸送量の基盤を提供しています。予測可能な収入は信用力を向上させ、新造船プログラムの借入コストを低減させます。定時性や排出量に連動した契約上のパフォーマンス指標は、デジタル化やエネルギー効率の向上を加速させます。造船所は、代替推進システム生産ラインへの投資を正当化する複数年にわたる受注パイプラインの恩恵を受けています。

迫りくるIMO CII遵守期限が、船隊更新の加速を引き起こしています

CII(国際海事機関の船舶炭素効率指標)枠組みは、運航時の炭素効率を毎年評価し、3年連続でDまたはEバンドに留まる船舶に対して是正計画を義務付けています。改修費用が残存価値を上回るケースが多いため、運航会社は老朽化した船体を早期に退役させ、AまたはB評価を最適化した新造船を発注しています。ステナ・ラインのNewMaxクラスは、最適化された船体とハイブリッド動力により欧州航路の将来性を確保し、先手を打ったコンプライアンス対応を示しています。調達スケジュールは現在、機械的なライフサイクルではなく、CIIの評価期間に合わせて設定されています。貸し手は、予想されるCIIスコアに金利マージンを連動させるケースが増えており、これにより資本はさらに高効率プロジェクトへと傾いています。また、この規則は稼働率が低い航路に対し、運航本数の統合を迫っており、旅客フェリー市場における高頻度航路での競争を激化させています。

不確実なグリーン燃料のサプライチェーン(E-メタノール/グリーン水素)がプロジェクトリスクを高めている

運航会社は、船体の耐用年数が25年であるのに対し、燃料契約が10年を超えることは稀であるという不一致に直面しています。マースクが自社のメタノール生産に資金を提供した経験は、中小のフェリー会社が対応できない資本面のハードルを浮き彫りにしています。水素については、コストや安全プロトコルがより厳しいため、インフラが不足しています。こうした膠着状態は、代替燃料船の受注を阻害しており、30海里未満の航路では、購入者がバッテリー駆動の選択肢に傾く要因となっています。長期の燃料引取契約がないため、貸し手は将来のキャッシュフローを割り引いて評価し、プロジェクトファイナンスのコストを押し上げています。その結果、グリーン燃料に関する不確実性により、旅客フェリー市場全体の予測CAGRが1.2ポイント低下しています。

セグメント分析

2025年の旅客フェリー市場規模において、従来のRo-Pax船が48.46%のシェアを占めているのは、確立されたロールオン・インフラを活用し、様々な海況下で乗客と車両の両方を輸送できる能力を反映しています。運航会社は、船隊の全面的な更新を行わずにCII格付けを維持するため、船体の流線型化改修やハイブリッド動力装置の導入を進めています。クルーズフェリーは、船内での小売やホスピタリティ事業で収益を上げ、燃料価格の変動による影響を緩和しています。高速船は、割高な運賃を支払うことを厭わない時間重視の通勤客に対応しており、一方、両端船体は、船舶の旋回を不要にすることで、極めて短い海峡での航行に優れています。

CAGR10.03%で拡大している水中翼船およびホバークラフトは、アクティブフォイルによる安定化技術を活用し、抗力を最大80%削減することで、エネルギー消費を大幅に抑え、高いCII評価を確保しています。複合材料とリアルタイム制御アルゴリズムの進歩により、荒れた海での運航が可能となり、航路網が拡大しています。低い運用コストが初期投資の高さを相殺するため、スカンジナビアや湾岸地域の船隊がフォイリングサービスの試験運用を進めています。広範な旅客フェリー市場において、これらの船舶は、陸上交通手段が依然として混雑している、従来は採算性の低かった通勤ルートを開拓しています。

ディーゼルエンジンは、世界の燃料供給網と航続距離の柔軟性により、旅客フェリー市場規模の68.68%を占め続けていますが、バッテリー価格の下落に伴い、完全電動船体はCAGR11.60%を記録しています。ワシントン州フェリーは、ジャンボ・マークII型船舶をハイブリッド化することで25%の燃料節約効果を見込んでおり、この移行の価値を裏付けています。LNGは規制遵守の一部緩和をもたらしますが、メタンスリップ(メタン漏れ)への監視が厳しくなっており、受注残高を押し下げています。

バッテリー式電気船舶は、1日の航行距離が陸上充電の時間枠と一致する30海里未満の区間で優れており、エネルギーコストを60~70%削減し、メンテナンスも簡素化されます。メガワット級の充電器が普及するにつれ、電気セグメントの旅客フェリー市場規模は加速する見込みです。日本の「ハナリア」のような水素燃料電池のプロトタイプは技術的な実現可能性を証明していますが、燃料補給のエコシステムが成熟するまではニッチな存在にとどまっています。

地域別分析

欧州が旅客フェリー市場シェアの35.51%を占める背景には、沿岸部の人口密度の高さ、堅調な観光需要、そして事業者をハイブリッドおよび電気推進船への移行へと促すEUの厳格な排出規制があります。2026年にEUが排出量取引制度(ETS)を近海海運に拡大することで、ディーゼル船には炭素コストが課せられ、船隊計画担当者は低炭素設計へと向かうことになります。北欧では水素フェリーや自律航行フェリーの試験航路も展開されており、同地域は旅客フェリー市場における技術輸出の拠点としての地位を確立しています。

島嶼地帯の地理的条件と大都市の交通渋滞が、アジア太平洋地域のCAGR8.10%というトップクラスの成長を牽引しています。インドネシアのASDPは現在、全長13,000kmにわたり154の港を結んでおり、地域の需要を支えています。一方、中国の大規模な電気船舶プログラムは、世界の単位コストの低減に寄与しています。日本の造船所は水素燃料電池のノウハウを拡大しており、韓国の造船会社はバッテリー対応の船体ラインを加速させており、両者が協力して推進システムの革新を推進しています。

北米はシェアでは欧州に後れを取っていますが、ワシントン州フェリーのハイブリッド化やニューヨークのゼロエミッション高速フェリーの試験運航といった注目プロジェクトを通じて、推進システムの基準に極めて大きな影響力を及ぼしています。連邦政府のインフラ助成金は国内の建造プログラムを支援し、造船所の近代化を促進しています。その他の地域では、南米やアフリカに未開拓の潜在需要が存在しますが、為替変動、港湾施設の不足、資金調達の制約といった課題により抑制されています。多国籍金融機関や開発銀行は、旅客フェリー市場の成長を図るため、これらの課題の解決を目指しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 政府資金による島嶼間連結回廊が新たな航路の開設を促進

- 迫りくるIMO CIIの遵守期限が、船隊の更新を加速させている

- Battery-As-A-Service(BaaS)リースモデルが事業者の導入障壁を低減

- 自動接岸および遠隔操作技術により、港湾の船舶の滞留時間が短縮されています

- 洋上風力発電サービスとの相乗効果による、旅客輸送と送電の二重目的需要の創出

- ポップアップ通勤サービスの迅速な立ち上げを可能にするモジュラー式浮体式ターミナル

- 市場抑制要因

- 不透明なグリーン燃料のサプライチェーン(E-メタノール/グリーン水素)がプロジェクトリスクを高めています

- リチウム電池の火災安全への懸念に伴う保険料の上昇

- バース不足と都市部港湾の混雑がスケジュール拡大を制限

- 新興国における為替レートの変動が運賃マージンを圧迫

- バリュー・サプライチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース

第5章 市場規模と成長予測

- フェリーの種類別

- 従来型Ro-Pax

- 高速船

- クルーズフェリー

- 両端式フェリー

- 水中翼船およびホバークラフト

- 推進タイプ別

- ディーゼル

- ディーゼル・電気ハイブリッド

- 完全電気式/バッテリー

- LNG

- 水素燃料電池

- 用途別

- 通勤・公共交通

- 観光・レジャー

- 車両輸送(Ro-Pax)

- 島嶼・遠隔地接続

- 複合用途輸送(貨物+旅客)

- 事業者タイプ別

- 政府・公共

- 民間企業

- 官民混合

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- ペルー

- チリ

- アルゼンチン

- その他の南米諸国

- アジア太平洋

- インド

- 中国

- 日本

- オーストラリア

- 韓国

- 東南アジア(シンガポール、マレーシア、タイ、インドネシア、ベトナム、フィリピン)

- その他のアジア太平洋諸国

- 欧州

- 英国

- ドイツ

- フランス

- スペイン

- イタリア

- ベネルクス(ベルギー、オランダ、ルクセンブルク)

- 北欧諸国(デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデン)

- その他の欧州諸国

- 中東・アフリカ

- アラブ首長国連邦

- サウジアラビア

- 南アフリカ

- ナイジェリア

- その他の中東・アフリカ諸国

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Stena Line

- DFDS Seaways

- BC Ferries

- Washington State Ferries

- Fjord1

- Tallink Grupp

- Mols Linien

- P&O Ferries

- Brittany Ferries

- Red Funnel

- Wightlink

- Interislander

- NY Waterway

- Corsica Ferries

- Irish Ferries

- Balearia

- Grimaldi Lines

- Jadrolinija

- COSCO Shipping Passenger

- Mitsui O.S.K. Lines(Sunflower)

- Viking Line

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日