軽量材料:市場シェア分析、産業動向・統計データ、成長予測(2026年~2031年)

Lightweight Materials - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 2062175

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

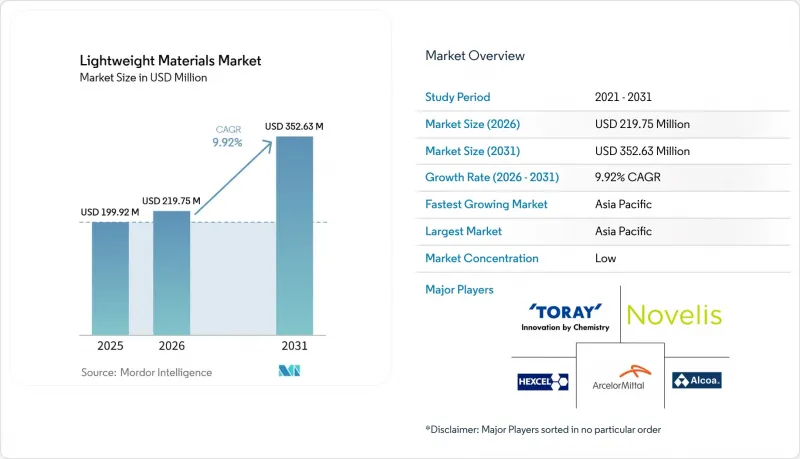

Mordor Intelligenceによると、軽量材料市場の規模は2025年に1億9,992万米ドルと評価され、2026年の2億1,975万米ドルから2031年までに3億5,263万米ドルに達すると予測されており、予測期間(2026年~2031年)におけるCAGRは9.92%となる見込みです。

当レポートは、製品種類(ポリマー、複合材料、金属)、製造プロセス(押出・圧延、積層造形など)、エンドユーザー産業(自動車、航空宇宙・防衛など)、および地域(アジア太平洋、北米、欧州、南米、中東・アフリカ)ごとに分類されています。市場予測は金額(米ドル)ベースで提示されています。

世界の軽量材料市場の動向と洞察

世界のCO2排出規制および燃費規制の強化

欧州連合(EU)・中国や米国が設定したフリート平均CO2排出量の上限により、自動車メーカーは新規プラットフォームごとに100~150kgの軽量化を迫られています。EUでは、1台あたりのCO2排出量が基準を超過した場合、1グラムあたり95ユーロの罰金が科されます。その結果、軽量化されたボディパネル、サブフレーム、およびシート構造は、規制遵守のための不可欠な対策となっています。中国が改定したデュアルクレジット制度では、100キロメートル(km)あたり11キロワット時(kWh)未満の消費量を実現する新エネルギー車(NEV)に対してボーナスクレジットが付与されますが、この目標を達成するには、アルミニウム製のボディ・イン・ホワイトやマグネシウム製の内装鋳造部品が不可欠です。米国環境保護庁(EPA)が2024年に発表した、2027年~2032年モデル年を対象とした指令では、2026年水準から全車種のCO2排出量を56%削減することを目標としています。この規制により、自動車メーカー(OEM)は、バッテリーの重量を相殺するために、高強度アルミニウムや炭素繊維強化プラスチック(CFRP)の採用を迫られています。その結果、軽量材料市場は、車両設計と規制順守の交差点に位置づけられています。

水素貯蔵・供給の重量制限

米国エネルギー省(DOE)は、小型燃料電池車に対し、700バールで水素を重量比5.5%(wt%)貯蔵することを義務付けています。この性能は、5kgの水素積載量に対し重量が90~110kgのタイプIV CFRPタンクを使用する場合にのみ達成可能です。大型トラックも同様の要件に直面しています。ニコラ社の8タンクモジュールは、70kgの水素を貯蔵しながら、アセンブリ全体の質量を500kg未満に抑え、米国の車軸重量制限への準拠を確保しています。日本は2025年に水素ステーション向けに2億5,000万米ドルの補助金を計上しており、各ステーションには15~20個の貯蔵モジュールが必要です。この取り組みにより、国内の炭素繊維需要は年間8,000トン増加すると見込まれています。CFRPタンクに対する構造的な需要は、航空宇宙産業や自動車産業の変動とは無関係に、軽量材料市場にとって安定した基盤を提供しています。

エネルギー集約的な採掘・加工

一次アルミニウム精錬は1トンあたり15~16MWhを消費し、電力コストの変動の影響を受けます。これは2023年、欧州の電力価格上昇により80万トンの生産能力が停止に追い込まれたことで実証されました。炭素繊維の製造には、前駆体の酸化および炭化工程において1トンあたり80~110MWhを必要とします。チタン生産におけるクロール法では、1トンあたり60~80MWhを必要とし、塩化マグネシウム廃棄物を発生させます。高い電力需要はコストとスコープ1の炭素排出量を増加させ、不活性陽極アルミニウム(ELYSIS)や電化チタンプロセスなどの技術が大規模な商業化を達成しない限り、軽量材料市場に影響を及ぼす可能性があります。

セグメント分析

2025年には、風力発電用ブレードの年間需要が120万トンに達し、ボーイング787およびエアバスA350の生産台数がパンデミック前の水準にほぼ回復したことを受け、炭素繊維強化およびガラス繊維強化ポリマーが売上高の64.42%を占めました。コスト重視の建設分野ではガラス繊維が依然として主流ですが、ポリエーテルエーテルケトン(PEEK)やポリエーテルイミド(PEI)などの耐熱性ポリマーは、特に炎・煙・毒性に関する規制により金属の使用が排除されるバッテリーハウジングや電気モーターの絶縁体において、採用が進んでいます。自動車のリフトゲートに適した3~4分のサイクルタイムを実現する熱可塑性テープに牽引され、複合軽量材料市場はさらに成長すると予想されます。

金属市場は、アルミニウムのギガ鋳造、中国のマグネシウム使用義務化、およびチタン積層造形技術の進歩に牽引され、2031年までCAGR9.28%で成長すると予測されています。リサイクル率90%、二酸化炭素(CO2)排出量が2.3トン/トンであるクローズドループ・アルミニウムは、炭素国境調整メカニズム(CBAM)の閾値を満たしており、OEM(相手先ブランド製造業者)が製品を「カーボンニュートラルに近い」と表示することを可能にします。耐食性プラズマ電解酸化コーティングのコスト効率が向上し、1kgあたり8米ドルを下回る可能性が高まるにつれ、軽量材料におけるマグネシウムの市場シェアは拡大すると予想されます。チタンは依然として特殊な用途に限られますが、Norsk Titanium社の急速プラズマ堆積技術により、購入から飛行までの比率(Buy-to-Fly Ratio)が10~20%から2%未満に低下し、航空宇宙用合金のコストを30~40%削減します。

地域別分析

2025年時点で、アジア太平洋は軽量材料市場の41.12%を占めていました。予測によると、このシェアは2031年までCAGR9.77%で拡大する見込みです。中国による8省庁合同のマグネシウム推進策により、国内の自動車需要は5.3倍に増加し、2028年までに8万トンに達すると予想されています。日本では、水素ステーションへの補助金により、炭素繊維前駆体の生産能力が年間8,000トン増加すると見込まれています。韓国では、東レとSKによる4,500億ウォン(2億9,000万米ドル)規模の合弁事業が、航空宇宙および燃料電池車向けに年間3,000トンの炭素繊維を生産する予定です。

欧州は世界の需要に大きく貢献しています。2025年、ドイツの自動車メーカー(OEM)は20万トン近くのアルミニウムシートを消費しました。今後、アルセロール・ミタルのダンケルクにある水素駆動の直接還元鉄(DRI)ラインは、2026年から欧州の電気自動車(EV)用バッテリー筐体向けに150万トンの低炭素鋼を供給する見込みです。しかし、ブレグジットに起因する通関上の摩擦により、英国の複合材製主翼生産の15%が欧州大陸の工場へシフトしており、政策変更に対する業界の敏感さが浮き彫りになっています。

北米では、ケンタッキー州におけるノベリス社の60万トン規模のリサイクル事業拡大や、テスラ社がモンテレイおよびオースティンの施設でギガキャスティングを導入したことを受け、着実な成長が見られます。カナダの複合材製胴体部門は、ビジネスジェットの生産台数減少により課題に直面していますが、その減少分は主に米国のロケット打ち上げ機への需要によって相殺されています。メキシコは、バッテリー供給チェーンにおける米国・メキシコ・カナダ協定(USMCA)の原産地規則要件に沿ったティア1サプライヤーの移転の恩恵を受けており、軽量材料市場における同地域のシェアを拡大しています。

その他の特典:

- Excel形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 分析の前提条件と市場の定義

- 分析範囲

第2章 分析手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 低燃費かつ高性能な車両への需要の高まり

- EVおよびバッテリー式プラットフォームの拡大

- 世界の排出ガスおよび燃費規制の厳格化

- 民間航空宇宙および宇宙打ち上げ分野における急速な普及

- 水素の貯蔵・輸送における軽量化の必要性

- 市場抑制要因

- 重要原材料の高騰および価格変動

- エネルギー集約型の抽出・加工プロセス

- リサイクルおよび使用済み製品の分別における課題

- バリューチェーン分析

- ポーターのファイブフォース分析

第5章 市場規模・成長率の予測

- 製品種類別

- ポリマー・複合材料

- CFRP

- GFRP

- 熱可塑性複合材料

- 高機能ポリマー(PEEK、PEI)

- 金属

- アルミニウム

- マグネシウム

- チタン

- 高張力鋼

- ポリマー・複合材料

- 製造プロセス別

- 押出・圧延

- 積層造形(AM)

- RTM(樹脂トランスファー成形)

- ホットスタンピング・ハイドロフォーミング

- エンドユーザー産業別

- 自動車

- 航空宇宙・防衛

- 建設

- エネルギー(風力、水素)

- 海事

- その他の産業(スポーツ、鉄道、包装)

- 地域別

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- ASEAN諸国

- その他のアジア太平洋諸国

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州諸国

- 南米

- ブラジル

- メキシコ

- その他の南米諸国

- 中東・アフリカ

- サウジアラビア

- アラブ首長国連邦

- 南アフリカ

- その他の中東・アフリカ諸国

- アジア太平洋

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア・ランキング分析

- 企業プロファイル

- Alcoa Corporation

- ArcelorMittal

- Covestro

- CRS Holdings, LLC

- ExxonMobil

- Gestamp

- Hexcel Corporation

- Norsk Titanium US Inc.

- Novelis Inc.

- SABIC

- SGL Carbon

- Solvay

- Toray Industries Inc.

- US Magnesium LLC

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日