往復動圧縮機:市場シェア分析、産業動向・統計データ、成長予測(2026年~2031年)

Reciprocating Compressors - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 121 Pages

- 納期

- 2~3営業日

- 商品コード

- 2062174

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

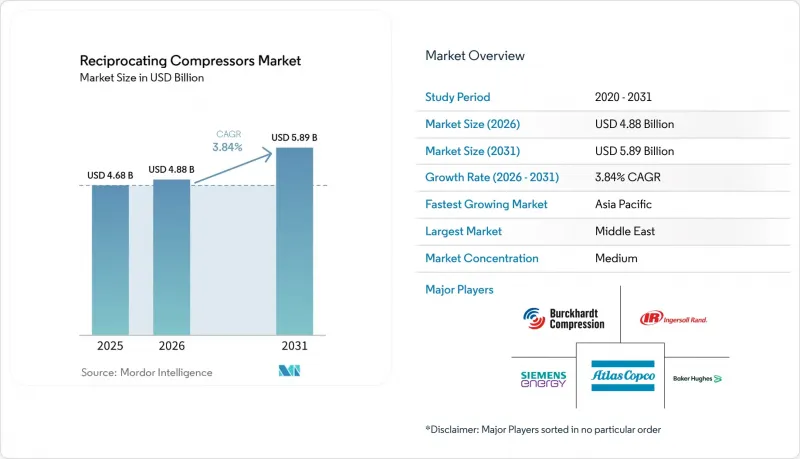

Mordor Intelligenceによると、往復動圧縮機(レシプロコンプレッサー)の市場規模は、2025年の46億8,000万米ドル、2026年の48億8,000万米ドルから、2031年までに58億9,000万米ドルへと拡大し、2026年から2031年にかけてCAGR3.84%を記録すると予測されています。

本レポートは、圧縮機の設計(水平対向型、垂直直列型、V型、ダイヤフラム型、複動式)、潤滑方式(オイル式、オイルフリー式)、段数(単段式、二段式、多段式)、エンドユーザー産業(石油・ガス、化学・石油化学、その他)、および地域別に分類されています。市場予測は金額(米ドル)ベースで提示されています。

世界の往復動圧縮機市場の動向と洞察

LNG液化プラントの再建

2025年以降の最終投資決定により新たなLNGプラントの建設が進む中、ボイルオフガスの再液化や冷媒用途において、大型レシプロコンプレッサーパッケージが再び注目を集めています。2025年2月にサウジアラムコがジャフラ第3フェーズ向けに6基のガス圧縮トレインを発注したことは、中東におけるオイルフリーの高圧機械への取り組みを裏付けるものです。これに続き、バークハルト・コンプレッション社もアブダビのタジズ・ターミナル向けにLaby 4K165-3を受注し、極低温用途におけるオイルフリー需要の高まりを浮き彫りにしました。カタールのノース・フィールド・イーストや米国ガルフ・コーストの拡張計画により、1台あたり1,000馬力を超える受注が今後数年にわたり見込まれています。所有者は温室効果ガス削減目標を達成するため、電気モーター駆動をますます指定するようになり、ガスエンジン式一次圧縮機に固有のメタンスリップを削減しています。サプライチェーンが逼迫する中、重要なクランクシャフトや高圧バルブを在庫するベンダーは価格決定力を確保しています。

水素充填インフラの整備

欧州、カリフォルニア、日本、韓国で義務付けられたゼロエミッション・トラック専用ルートにより、水素を200~500バールの貯蔵圧から350~700バールの供給圧まで昇圧できるダイヤフラム式および多段往復動式技術の需要が拡大しています。シーメンス・エナジーが2026年1月にハンブルクの「グリーン水素ハブ」向けに締結した契約は、漏れがなくオイルフリーの圧縮を必要とするプロジェクトの典型例です。ホービガーのHCP 500ダイヤフラムモデルは、エラストマーの破損を排除することで、メンテナンス間隔を8,000時間に延長しています。アリエル社は、給油およびパイプラインへの注入用に、最大6,000 psigの水素用ユニットをすでに150台以上出荷しています。遠心式やスクリュー式の機械は極めて高い揚程では効率が低下するため、このニッチ市場では往復動フレームが主流となっています。その結果、受注残高は2031年にかけて、往復動圧縮機市場全体を上回るペースで推移する見込みです。

原油価格65米ドル/バレル未満における深海プロジェクトの設備投資延期

ブレント原油価格が1バレルあたり65米ドルを下回ると、オペレーターは深海プロジェクトの最終投資決定を凍結し、ガスリフト、輸出、および蒸気回収サービス向けの圧縮パッケージの導入を延期します。国際エネルギー機関(IEA)の記録によると、過去の景気後退期において深海プロジェクトの承認件数は過去最低水準を記録しており、OEMの受注残高がマクロ経済リスクにさらされていることが浮き彫りになっています。浮体式生産・貯蔵・積出船(FPSO)には2~4年の設計リードタイムが必要なため、2026年の価格低迷は2020年代後半の受注パイプラインに連鎖的な影響を及ぼすことになります。陸上、石油化学、水素関連事業に事業展開しているサプライヤーは、リスクを分散させることができます。

セグメント分析

水平対向型機械は2025年の売上高の44.19%を占め、1日あたり283,000 m3を超えるガス集荷量に適していることが示されています。パイプライン事業者は、これらのフレームが提供する低振動性と簡素化された基礎を重視しているため、往復動圧縮機の市場シェアが急速に低下する可能性は低いと考えられます。対照的に、ダイヤフラム式ユニットは、2025年の総市場規模に占める割合はごくわずかですが、水素小売ステーションの普及に伴い、CAGR 4.58%が見込まれています。ホービガー社の500バールの定格を持つ金属ダイヤフラム技術は、エラストマー膜に付きまとう透過リスクを排除し、燃料電池車の主要ルートにおける採用を拡大しています。V型およびインライン設計は、機械工場や小規模なプロセスユニットのコンパクトなレイアウトに適しています。3,000 psigを超えるアンモニアおよびメタノールループでは依然として複動式シリンダーが選ばれており、これが、往復動圧縮機市場において、単一の技術がすべての用途を支配していない理由を示しています。

製薬および半導体業界における厳格な純度規格(ISO 8573-1 Class 0空気が必須)により、ダイアフラム式圧縮機の普及が後押しされています。2027年のテープアウトが予定されているアジア太平洋地域のファブでは、スクリュー式やスクロール式コンプレッサーが150 psigを超えると性能が低下するため、オイルフリーの金属ダイヤフラム式スキッドが好まれています。これに対し、バランス型対向式コンプレッサーのOEM各社は、改良された脈動ダンパーや、試運転時間を30%短縮するデジタルツイン技術で対抗しています。その結果、より急速に成長するニッチ市場が注目を集める中でも、バランス型対向式フレームの往復動圧縮機市場規模は着実に拡大し続けています。

2025年時点で、油潤滑式モデルは総出荷量の63.63%を占め、微量の炭化水素が許容される工場用空気供給、中流ガス集約、およびLNG冷凍分野を支えています。しかし、食品、飲料、電子機器の製造工場では、クラス0準拠のためにプレミアム価格を予算に組み込むようになっており、これがオイルフリー往復動圧縮機のCAGR4.23%を牽引しています。Burckhardt社のラビリンスピストン式「Laby」シリーズは、アンモニア再液化時の交差汚染を防止します。一方、ELGi社とCompAir社は、油の混入量を測定機器の検出限界以下に抑えるPTFEリングキットを推進しています。消費者向けブランドは製品リコールによる罰則に直面するため、この設備投資の割高感は正当化されます。

メーカー各社はライフサイクルにおける電力コストも考慮しています。オイルフリー段は吐出温度が高くなるため、多くの設備ではインタークーラーによる熱回収を組み込み、プラントの正味エネルギー強度を低減しています。欧州やカリフォルニアにおける炭素価格制度の導入と、既存製油所の改修が相まって、往復動圧縮機市場ではこうした効率向上が進んでいます。予測期間中は、油潤滑式ユニットが上流・中流部門の設備の主力であり続けるもの、製品ロードマップは明らかにドライシール技術へと向かっています。

地域別分析

アジア太平洋は、インドにおけるLNGターミナルの建設および中国沿岸部の製油所改修により、2025年の売上高の42.59%を占めました。同地域の各国政府は効率化義務を強化しており、インドのエネルギー効率局は2026年にコンプレッサー基準を厳格化し、基準未満のユニットの置き換えを促進しています。ベトナムとインドネシアの産業成長がワークショップ用空調機の販売を牽引し、基礎的な需要を後押ししています。アジア太平洋の往復動圧縮機の市場規模は、国内OEMが輸入関税を回避するために生産を現地化しているため、引き続き堅調です。

北米は、シェールガスの再破砕および随伴ガスの集荷に支えられ、約28%のシェアを維持しました。クランクシャフトやバルブのサプライチェーンにおけるボトルネックにより、機器のリース料率が上昇しており、在庫を保有する既存企業が優位に立っています。また、米国ではテキサス州からカリフォルニア州にかけて水素回廊のパイロット事業が実施されており、700バールのダイヤフラムスキッドが早期に発注されています。カナダの「LNGカナダ・フェーズ2」および「ウッドファイバーLNG」プロジェクトが、将来的な成長の余地をもたらしています。

欧州は2025年に売上高の約18%を占める見込みですが、音響パワーを制限し低速設計を義務付けるEU指令2000/14/ECに基づく厳しい騒音規制に直面しています。防音カバーや可変速駆動装置の後付け改修により、既存設備の規制適合は可能ですが、ユニットコストは上昇します。一方、CAGR 4.44%と予測される中東地域では、ジャフラ、タジズ、およびカタールのノース・フィールド・イーストといったプロジェクトが加速しており、これらはオイルフリー往復動圧縮機をブルーアンモニアおよび水素複合施設に組み込んでいます。南米では、ブラジルのプレソルト層開発や、アルゼンチンのバカ・ムエルタ・シェール層に接続された圧縮プラントが需要の増加を支えており、アフリカの成長はナミビアおよびモザンビーク沖の深海油田発見にかかっています。

その他の特典:

- Excel形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 分析の前提条件と市場の定義

- 分析範囲

第2章 分析手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 新たなLNG液化プラントの建設拡大(2025年以降の最終投資決定)

- 水素充填インフラの整備

- シェールガスの再破砕サイクルの増加(北米)

- 既存製油所におけるエネルギー効率改善の義務化

- AIを活用した予知保全により、稼働率を3~5ポイント向上

- オフショアFPSO向けモジュラー式スキッド搭載パッケージへのOEMの移行

- 市場抑制要因

- 原油価格65米ドル/バレル未満における深海プロジェクトの設備投資の延期

- 成熟油田におけるガスリフトから電動水中ポンプへの移行

- 食品・医薬品業界におけるオイルフリースクリューユニットの導入動向

- 75 dB-Aを超える厳格な都市騒音規制が、都心部での設置を抑制しています

- 業界サプライチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース分析

- マクロ経済要因が市場に与える影響

第5章 市場規模・成長率の予測

- 圧縮機の設計別

- 水平対向型

- 垂直直列型

- V型

- ダイヤフラム型

- 複動式

- 潤滑方式別

- オイル式

- オイルフリー

- 段数別

- 単段式

- 二段式

- 多段式

- エンドユーザー産業別

- 石油・ガス

- 化学・石油化学

- 発電

- 製造・産業

- HVACおよび冷凍

- その他のエンドユーザー産業(医療、食品・飲料)

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 欧州

- ドイツ

- フランス

- 英国

- イタリア

- スペイン

- その他の欧州諸国

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- その他のアジア太平洋諸国

- 中東・アフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- その他の中東諸国

- アフリカ

- 南アフリカ

- その他のアフリカ諸国

- 中東

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Atlas Copco AB

- Ingersoll Rand Inc.

- Burckhardt Compression AG

- Baker Hughes Company

- Siemens Energy AG

- Elliott Group(Ebara Corporation)

- Howden Group Ltd.(Chart Industries)

- Ariel Corporation

- Hitachi Ltd.

- Kobe Steel Ltd.

- Shenyang Blower Works Group Co. Ltd.

- Kirloskar Pneumatic Company Ltd.

- Mitsui E&S Machinery Co. Ltd.

- Sundyne LLC

- Mayekawa Mfg. Co., Ltd.

- Kaeser Kompressoren SE

- Hanwha Power Systems Co. Ltd.

- Shanghai Screw Compressor Co. Ltd.

- Enerflex Ltd.

- MAN Energy Solutions SE

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 121 Pages

- 納期

- 2~3営業日