中国の経営コンサルティングサービス:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

China Management Consulting Services - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 187 Pages

- 納期

- 2~3営業日

- 商品コード

- 2062159

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

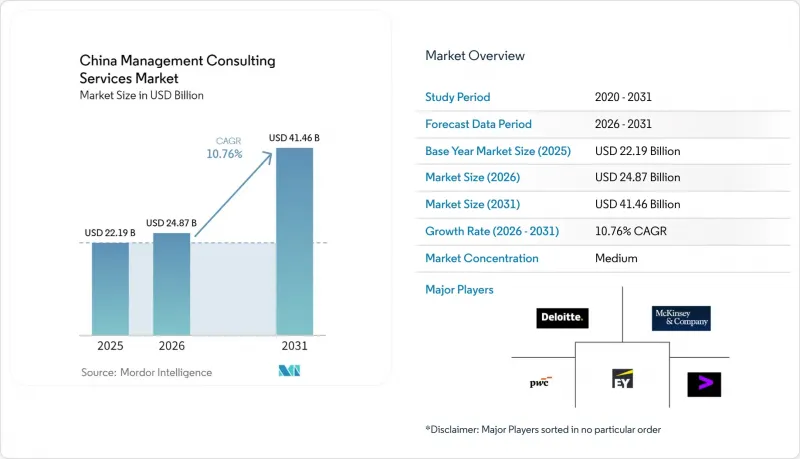

Mordor Intelligenceによると、中国の経営コンサルティングサービス市場規模は、2025年に221億9,000万米ドル、2026年に248億7,000万米ドルとなり、2031年までに414億6,000万米ドルに達すると予測されています。

2026年から2031年にかけては、CAGR10.76%で成長すると見込まれています。

本レポートは、コンサルティングサービス分野(戦略コンサルティング、オペレーションズコンサルティング、人事コンサルティングなど)、組織規模(大企業など)、提供モデル(オンサイトコンサルティングなど)、エンドユーザー業界(IT・通信、製造、エネルギー・資源など)、および地域別に分類されています。市場予測は金額(米ドル)ベースで提示されています。

中国の経営コンサルティングサービス市場の動向とインサイト

国有企業および民間大手企業による「デジタルファースト」変革の推進

国有企業は、第15次五カ年計画で定められた、産業のデジタル化、スマート製造、データ駆動型の意思決定を求めるデジタル化の指針を実行しています。第14次五カ年計画期間の終了までに2,000件以上のデジタルワークショップとスマートファクトリーが完成し、ERPの近代化、サプライチェーンの最適化、およびオペレーションコンサルティングに向けた持続的な案件パイプラインが形成されました。民間企業グループも、利益率の圧迫を緩和するために同様の取り組みを行っています。上海華誼集団は、28件のインダストリー4.0使用事例を導入した結果、生産性を33%向上させ、コストを20%削減し、エネルギー消費を31%削減しました。そのため、コンサルティング需要は、戦略的なロードマップ策定、システム統合、従業員のスキルアップに及んでいます。現在、多くの国有企業が経営幹部のインセンティブをデジタルKPIに連動させているため、アドバイザリー支援のための予算は景気後退の影響を受けないよう確保されています。こうした複数年にわたるプログラムにより、中国の経営コンサルティングサービス市場は、持続的な収益の見通しが立っています。

カーボンニュートラル移行ロードマップに向けた規制の推進

2030年までに二酸化炭素排出量をピークアウトさせ、2060年までにカーボンニュートラルを達成するという中国の公約により、エネルギー集約型セクターのすべてが移行戦略を策定することを余儀なくされています。コンサルティング企業は、国家発展改革委員会および生態環境省が発行したガイドラインに準拠したESG診断、カーボンアカウンティング、気候リスク開示フレームワークを提供しています。金融機関だけでも、ポートフォリオを中国人民銀行のタクソノミーに適合させる必要があります。国内のグリーンファイナンス市場は2025年に30兆人民元(4兆2,300億米ドル)を突破しました。KPMG中国は2025年12月に「カーボン・アカウンティング・ファイナンシャルズ・パートナーシップ(PCAF)」に加盟し、資金調達に伴う排出量の測定に対する市場の関心が高まっていることを示しています。また、各省政府も排出枠の配分に向けた移行計画の助言を求めており、これにより中国の経営コンサルティングサービス市場は、公共部門と民間部門の両方に広がりを見せています。

景気の軟調化が任意のコンサルティング支出を圧迫

不動産市場の低迷や若年層の失業率上昇を背景に、家計消費の伸びはGDPを下回っており、民間企業は非必須のコンサルティング予算を削減しています。小売業者や不動産開発業者は、ブランド戦略や事業拡大プロジェクトを延期し、コスト削減や事業再生案件を優先しています。KPMGの2025年の調査によると、中国に進出している多国籍企業の83%が、現地化と効率化に重点を移しており、成長志向のコンサルティングの需要は縮小しています。これに対し、コンサルティング企業は成果連動型価格設定を組み合わせ、規制遵守などの景気循環に左右されない需要をターゲットにしています。この影響は一時的なものですが、2027年までの中国経営コンサルティングサービス市場における収益の伸びを鈍化させる要因となっています。

セグメント分析

2025年の収益において最大のシェアを占めたのは戦略コンサルティングであり、国有企業の再編やカーボン・トランジションの要請を通じて、中国経営コンサルティングサービス市場シェアの36.23%を占めました。一方、デジタルトランスフォーメーション(DX)コンサルティングはCAGR11.08%で拡大すると予測されており、2026年から2031年にかけて中国経営コンサルティングサービス市場において最も成長が著しいセグメントとなる見込みです。現在、クライアントはAI、クラウド、アナリティクスを中核的なワークフローに組み込んだ統合型ソリューションを求めており、支出の重点がハイレベルなロードマップ策定から実行段階へと移行しています。オペレーションズ・コンサルティングはスマート製造の波に乗り、上海華誼集団が28件のインダストリー4.0プロジェクトを実施した結果、生産性が2桁の伸びを示した事例がそれを裏付けています。一方、人事および財務アドバイザリー部門は、CFOの交代や増加するクロスボーダーM&Aの件数からビジネスチャンスを捉えています。データセキュリティに関する法規制が強化される中、リスク・コンプライアンスサービスの需要は引き続き高まっています。これらの変化により、戦略部門の優位性を損なうことなく、サービスライン間の収益配分が再調整されています。

コンサルティング各社は、迅速なプロトタイプ開発スプリント、独自のAIガバナンスフレームワーク、成果連動型報酬条項をパッケージ化することで差別化を図っています。このモデルは、測定可能な成果とコストの確実性を重視する企業の姿勢と合致しています。デジタルトランスフォーメーション(DX)案件が拡大するにつれ、各社はチェンジマネジメントや従業員のスキル再教育を組み込み、継続的なビジネスチャンスを生み出しています。その結果、戦略のビジョン策定と技術的実現力が融合し、中国の経営コンサルティングサービス市場は活況を呈するとともに、実行重視の報酬体系が強化されています。

2025年の売上高のうち、大企業が64.32%を占めました。これは、継続的なアドバイザリー需要の基盤となる、複数年にわたるERP、財務変革、カーボンニュートラルプログラムに対する大企業の需要を反映しています。政府系金融機関や資本市場へのアクセスにより、優良企業はマクロ経済の逆風下でもコンサルティング予算を維持でき、中国の経営コンサルティングサービス市場の基盤が守られています。一方、中小企業(SME)は、2031年までにCAGR10.91%の成長が見込まれています。これは、工業情報化省が2026年4月に発表した育成策により、1万7,600社の「リトルジャイアント」と呼ばれる革新企業および60万社以上の技術志向の中小企業に対して資金が供与されるためです。これらの企業は、よりスリムな運営モデルに適合するモジュール式のコンプライアンスおよびイノベーションパッケージを求めており、コンサルタントに対し、リモートでのサービス提供やテンプレート化されたツールキットの導入を促しています。

2025年、中小企業の工業生産高は6.9%増加し、コンピュータ、通信、電子機器分野の中小企業の利益は49.1%も急増しました。これは、ターゲットを絞ったアドバイザリーサービスに対する支払い能力の高さを裏付けています。上海市の「2025年中小企業ガバナンス規範」などの地方自治体の規制は、環境監査、労働基準の適合、財務管理に対する需要をさらに刺激しています。その結果、中国の経営コンサルティングサービス市場では顧客層が多様化しており、多くの企業が、業務量と効率化されたサービス範囲のバランスを取った独立した中小企業向け事業部門を立ち上げています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 国有企業および民間大手企業による「デジタルファースト」変革の要請

- カーボンニュートラル移行ロードマップに向けた規制面での推進

- アドバイザリー支援を必要とする「一帯一路」対外プロジェクト

- ジェネレーティブAIを活用した生産性コンサルティングへの需要の加速

- 州主導の産業基金によるコンプライアンス・アドバイザリーの急増

- 中堅企業のCFO交代ラッシュが財務変革プロジェクトを推進

- 市場抑制要因

- 景気の軟調局面が裁量的なコンサルティング支出を圧迫

- データセキュリティ規制の強化により、外国企業のアクセスが制限されています

- AIチャットボットがエントリーレベルのコンサルティング収益を食いつぶしている

- 国家安全保障上の審査により海外事業が遅延

- 業界バリューチェーン分析

- マクロ経済要因が市場に与える影響

- 規制情勢

- 技術展望

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- コンサルティングサービス別

- 戦略コンサルティング

- オペレーションズ・コンサルティング

- 人事コンサルティング

- 財務アドバイザリー・コンサルティング

- デジタルトランスフォーメーション・コンサルティング

- リスク・コンプライアンス・コンサルティング

- その他のコンサルティングサービス分野

- 組織規模別

- 大企業

- 中小企業

- 提供モデル別

- オンサイト・コンサルティング

- リモートおよびバーチャル・コンサルティング

- ハイブリッド・コンサルティング

- エンドユーザー産業別

- IT・通信

- 製造業

- エネルギー・資源

- 公共部門

- ヘルスケア

- 銀行・保険

- その他のエンドユーザー産業

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Accenture plc

- Deloitte Touche Tohmatsu Limited

- PricewaterhouseCoopers Advisory Services Ltd.

- Ernst & Young Advisory Ltd.

- KPMG Advisory Ltd.

- McKinsey & Company Inc.

- Bain & Company Inc.

- Boston Consulting Group Inc.

- IBM Consulting

- Capgemini SE(Capgemini Invent)

- Infosys Consulting Ltd.

- China International Engineering Consulting Corp.

- CITIC Consulting Co., Ltd.

- Sinolink Consulting Ltd.

- GoalFore Consulting Co., Ltd.

- Daxue Consulting Co., Ltd.

- China Insights Consultancy Ltd.

- BDA China Limited

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 187 Pages

- 納期

- 2~3営業日