船舶用発電セット:市場シェア分析、産業動向・統計データ、成長予測(2026年~2031年)

Marine Gensets - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)

- 発行日

- ページ情報

- 英文 125 Pages

- 納期

- 2~3営業日

- 商品コード

- 2062158

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

概要

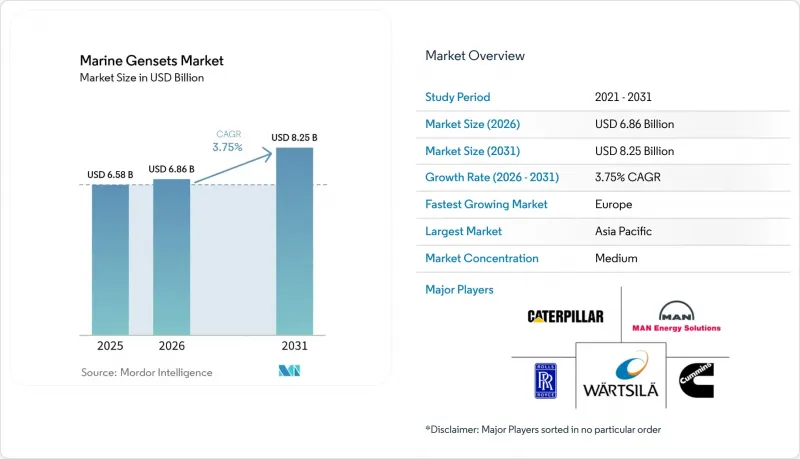

Mordor Intelligenceによると、船舶用発電セットの市場規模は、2025年の65億8,000万米ドルから2026年には68億6,000万米ドルへと拡大し、2026年から2031年にかけてCAGR3.75%で推移し、2031年までに82億5,000万米ドルに達すると予測されています。

当レポートは、出力定格(500 kW以下、501~1,000kW、1,000kW超)、燃料の種類(ディーゼル、ガス、ディーゼル・電気ハイブリッド、その他)、用途(主推進、補助/ホテルロード、その他)、船舶の種類(商用貨物船、その他)、地域(北米、欧州、アジア太平洋、南米、中東・アフリカ)ごとに分類されています。市場予測は金額(米ドル)ベースで提示されています。

世界の船舶用発電セット市場の動向と洞察

海運活動の増加

2024年の世界の海上貿易量は127億2,000万トンに達し、紅海周辺の航路変更により航海距離が延び、補助動力への需要が増加しています。稼働中の船隊の約3分の1に相当する1,000万TEUのコンテナ船受注残は、最新の補助技術を組み込んでいますが、トンマイルの伸びが鈍化した場合、供給過剰のリスクがあります。解体ペースの鈍化に伴い、旧式の発電セットが引き続き稼働しており、排出ガス制御モジュールの後付け市場を支えています。運航会社は、航路の経済性が変化した際に再配置可能なモジュール式の発電機バンクを好むことで地政学的な不確実性へのヘッジを図っており、これによりプラグアンドプレイ式の補助パッケージを提供するサプライヤーが恩恵を受けています。

発電セットの設計とハイブリッド化における技術進歩

バルチラ社は2024年にハイブリッド推進システム31件、ハイブリッド補助システム46件の導入実績を記録し、発電機をピーク効率に近い状態で稼働させるバッテリーバッファ付きアーキテクチャへの転換が確かなものとなりました。コーバス・エナジー社は3,000MWhを超える船舶用バッテリーを納入しており、これによりフェリーは寄港中にエンジンを停止できるようになりました。バラード社のFCwave燃料電池モジュールは、ノルウェーのOSV(オフショア・サポート・ビークル)で海上試験を開始し、水素の補助電源としての可能性を示唆しています。ABB社とシーメンス社のDCマイクログリッドは、周波数同期の制約を解消し、高調波歪みを低減するとともに、ホテル負荷が激しく変動するクルーズ船におけるバッテリー統合を簡素化します。

初期投資コストの高さ

選択的触媒還元(SCR)装置を備えた2メガワットのデュアルフューエル発電機は、ディーゼル専用ユニットよりも35%~45%高価であり、バッテリーハイブリッドパッケージを導入すると、中型フェリーの補助動力システムにかかる費用は800万米ドルに達する可能性があります。資金調達の障壁は依然として残っています。2025年には船舶ローンの金利が6%を超え、貸し手はハイブリッド化改修を担保価値の算定から除外することが多くなっています。キャタピラーやシーメンスによる稼働時間ベースのリースは、設備投資(CAPEX)を運営費(OPEX)に転換しますが、導入事例の15%未満しかカバーしておらず、信用格付けが最高レベルの船舶に限定されています。

セグメント分析

2025年時点で、1,001~3,000キロワット帯は船舶用発電セット市場の37.3%を占めており、パナマックス型コンテナ船やアフラマックス型タンカーの補助動力需要に合致しています。500キロワット以下のシステムは、市場規模は小さいもの、バッテリー式フェリーや巡視船がモジュール式の航続距離延長用発電セットを採用するにつれ、年率5.9%で成長すると予測されています。ロールス・ロイスが2025年にバルエリア社の電気フェリー向けに締結した、2,840キロワットのMTUユニット8基の契約は、安全上重要なセットが小型化している傾向を浮き彫りにしています。5メガワットを超える船舶用発電セットの市場規模は依然としてニッチな領域にとどまっており、単機で10メガワットを超えることもある超大型コンテナ船やFPSOに集中しています。運航会社は、5メガワットの発電機2基の代わりに2.5メガワットの発電機4基を指定するケースが増えており、初期費用は5~8%増加するもの、15年間の耐用年数において予定外のダウンタイムを20%削減できます。

2025年の売上高においてディーゼル発電機は70.1%のシェアを維持しましたが、ディーゼル・電気ハイブリッドシステムは2031年まで年率6.3%で拡大しています。バッテリーコストは急落しており、陸上電源利用の義務化により、発電機が70%~85%の負荷で稼働し、バッテリーがピーク負荷を管理する構成が優遇されています。デュアルフューエル(LNG・ディーゼル)ユニットは、すでにガスが搭載されているLNG運搬船やクルーズ船を中心に、大きなシェアを占めています。Ballard FCwaveやCorvusのバッテリーパックが量産段階に達したことで、燃料電池またはバッテリー補助型発電機は二桁の伸びを示しています。技術力の不足が導入を制限しており、ハイブリッドシステムにはバッテリーおよびガス取り扱いに関する専門知識を持つエンジニアが必要ですが、北欧や米国湾岸地域では、こうしたエンジニアの給与は15%~25%高くなっています。

地域別分析

アジア太平洋地域は2025年の売上高の45.2%を占め、これは世界の造船量における中国の63%~70%のシェアと、LNG運搬船受注における韓国の70%のシェアに支えられています。2024年の韓国から中国へのエンジン輸出額は12億9,000万米ドルを超え、地域間の緊密な連携を反映しています。常石造船による三井E&Sの造船資産買収を含む日本の業界再編は、より大規模な発電セットの受注確保を目的としています。インドの「Maritime Vision 2030」は世界シェア5%を目指していますが、依然として輸入された補助システムに依存しています。

欧州は2031年までのCAGR4.6%で最も急速に成長している地域であり、ハイブリッド化の改造や陸上電源の導入を促進する「FuelEU Maritime」の罰則規定が後押ししています。ノルウェーのNOx基金はハイブリッドフェリーに助成金を支給しており、スウェーデンの料金割引はコールドアイアン化のアップグレードを促進しています。海軍プロジェクト--ドイツの53億ユーロ規模のF126フリゲート建造や英国のタイプ26プログラム--は、キール、ハンブルク、グラスゴーの造船所周辺における耐衝撃性発電セットの需要を支えています。

北米と中東は規模は小さいもの、高仕様の需要が集中する地域となっています。米国海軍の2026会計年度における474億米ドルの建造計画は、非常用発電機の受注を後押ししていますが、スケジュールの遅れにより、国防総省は韓国、日本、インドの造船所との維持管理提携を検討するよう迫られています。カナダの400億カナダドル規模の「国家造船戦略」では、北極圏の哨戒艦および支援艦向けにキャタピラー社およびカミンズ社の発電セットが採用されています。サウジアラビアとモザンビークにおける海洋開発の拡大により、3,000キロワット以上の発電セットを必要とするOSV(オフショア・サポート・ビークル)の受注が増加しています。一方、ブラジルのプレソルト層プロジェクトや南アフリカの哨戒艦購入案件は、欧州のサプライヤーにとって選別的な受注機会となっています。

その他の特典:

- Excel形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 分析の前提条件と市場の定義

- 分析範囲

第2章 分析手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 海上貿易の活発化

- 発電セットの設計・ハイブリッド化における技術進歩

- 厳格なIMO Tier IIIおよびCII排出規制

- オフショア支援船(OSV)の需要増加

- 車載マイクログリッドの導入/直流(DC)電力アーキテクチャ

- コールドアイアン化の改修による負荷追従型LNG対応発電機の普及促進

- 市場抑制要因

- 初期投資額が高め

- 変動の激しい船舶用ディーゼル油およびLNG価格

- 各船籍国における認証およびコンプライアンスの複雑さ

- 高圧燃料噴射部品のサプライチェーンにおけるボトルネック

- サプライチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース分析

第5章 市場規模・成長率の予測

- 出力定格別

- 500 kW以下

- 501~1,000 kW

- 1,001~3,000 kW

- 3,001~5,000 kW

- 5,000 kW超

- 燃料の種類別

- ディーゼル

- ガス(天然ガス/LPG)

- ディーゼル・電気ハイブリッド

- デュアルフューエル(LNG+ディーゼル)

- 燃料電池/バッテリー補助型

- 用途別

- 主推進

- 補助設備・ホテルロード

- 非常用・予備電源

- 船舶の種類別

- 商用貨物船

- タンカー・バルク貨物船

- コンテナ船

- オフショア支援船

- 防衛/海軍艦艇

- レジャー・旅客(クルーズ/フェリー/ヨット)

- 漁船・作業船

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- 英国

- ドイツ

- フランス

- スペイン

- 北欧諸国

- ロシア

- その他の欧州諸国

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- マレーシア

- タイ

- インドネシア

- ベトナム

- オーストラリア

- その他のアジア太平洋諸国

- 南米

- ブラジル

- アルゼンチン

- コロンビア

- その他の南米諸国

- 中東・アフリカ

- アラブ首長国連邦

- サウジアラビア

- 南アフリカ

- エジプト

- その他の中東・アフリカ諸国

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向(M&A、提携、PPA)

- 市場シェア分析(主要企業の市場順位・シェア)

- 企業プロファイル

- Caterpillar Inc.

- MAN Energy Solutions

- Mitsubishi Heavy Industries Ltd.

- Wartsila Corporation

- Rolls-Royce Holdings plc(Bergen Engines)

- Cummins Inc.

- Volvo Penta

- John Deere Power Systems

- Hyundai Heavy Industries Co. Ltd.

- Yanmar Holdings Co., Ltd.

- Daihatsu Diesel Mfg. Co., Ltd.

- Anglo Belgian Corporation NV

- Weichai Group

- Doosan Infracore Co., Ltd.

- Scania AB

- Isotta Fraschini Motori S.p.A

- Baudouin(Societe Internationale des Moteurs Baudouin)

- Kohler Power Systems

- ABB Ltd(Turbogenerator & Hybrid Systems)

- Aggreko plc

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 125 Pages

- 納期

- 2~3営業日