元素フッ素:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Elemental Fluorine - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 2062137

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

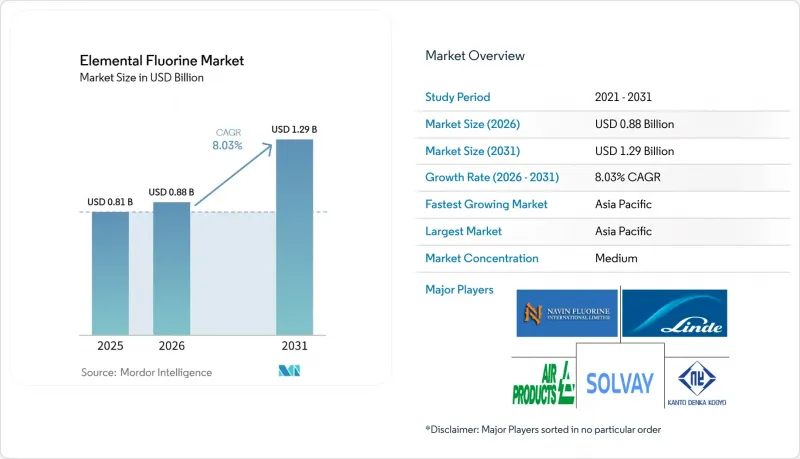

Mordor Intelligenceによると、元素フッ素の市場規模は、2025年に8億1,000万米ドル、2026年に8億8,000万米ドルとなり、2031年までに12億9,000万米ドルに達すると予測されており、2026~2031年にかけてCAGR8.03%で成長すると見込まれています。

本レポートは、タイプ(αーフッ素とβーフッ素)、用途(エレクトロニクス半導体、エネルギー原子力、六フッ化硫黄、化学処理、その他)、地域(アジア太平洋、北米、欧州、南米、中東・アフリカ)ごとに分類されています。市場予測は金額(米ドル)ベースで提示されています。

世界の元素フッ素市場の動向と洞察

核燃料用六フッ化ウラン(UF6)の転換・濃縮能力の拡大

先進型原子炉がパイロット段階から初期の商業展開へと移行するにつれ、政府支援の濃縮プロジェクトによりフッ素の消費量が増加しています。セントラス・エナジー(Centrus Energy)のオハイオ州ピケトン拠点は、2026年に締結された複数年にわたるエンジニアリング契約に基づき、数1,000台の遠心分離機を導入して拡大を進めており、同施設は米国西部で唯一、高濃縮低濃縮ウラン(LEU)燃料の供給許可を取得した拠点となる見込みです。低濃縮ウラン(LEU)1キログラムあたり、UF4からUF6への転換プロセスにおいて元素フッ素が必要となるため、原子力発電能力とフッ素需要は直接的に結びついています。フランスやインドにおける同様の能力拡大は、中期的な需要の展望をさらに強固なものとしています。原子力規格に適合した純度グレードを提供するサプライヤーは、10年単位の引取契約を締結しており、これが新しい電解槽への投資を支えています。

プラスチック、LCDとOLEDディスプレイのエッチング洗浄用途における成長

2025年時点で、LGディスプレイの売上高の61%をOLEDが占めており、同社は2027年までにパネル生産ラインを拡大するために9億7,000万米ドルを投資しています。高度ディスプレイ技術には複数のドライエッチングプロセスが必要であり、そこではフッ素含有ガスが下層を損傷することなくポリマー残留物を除去します。5nmノード以下の半導体ファブでは、GWP(地球温暖化係数)がゼロであるという特性から、チャンバー洗浄に元素フッ素が採用されており、これによりスコープ1排出量目標の達成に寄与しています。これらの動向は特にアジア太平洋に集中しており、同地域では新規ディスプレイと半導体生産能力の80%以上が建設中であり、これが元素フッ素市場における最大の短期的な成長要因となっています。

フッ素電解製造工場の高い設備投資(Capex)と運営費(Opex)

電解槽には、ニッケル・銅合金、二重壁配管、連続ガスモニタリングシステムなどの特殊な材料が必要であり、大規模な施設の場合、設置コストは1,000万米ドルを超えます。欧州では、アジアの工場に比べて電気料金が高いため変動費がさらに増加し、国内での拡大が制限される一方、半製品の中間体をアジアへ戻して委託生産を行う動きが促進されています。

セグメント分析

a-フッ素は、2025年に元素フッ素市場シェアの70.78%を占めました。これは、核燃料転換や半導体チャンバーの洗浄に使用される、長年確立されたインフラに支えられたものです。このセグメントは、安定した顧客基盤、実証済みの不動態化プロトコル、容易に入手可能な分析用標準物質の恩恵を受けています。

B-フッ素は、ベースは小さいも、2031年までCAGR8.24%で成長すると予測されています。選択的フッ素化におけるその独自の反応性は、バッテリーや製薬セグメントのイノベーターからますます高く評価されています。生産規模が拡大するにつれ、B-フッ素が元素フッ素市場規模に占める割合は増加すると予想されますが、予測期間を通じてa-フッ素が優位性を維持する可能性が高いと考えられます。

地域別分析

アジア太平洋は、ディスプレイ、半導体、EVのサプライチェーンが集中していることから、2025年には世界の売上高の54.45%を占めました。Dongyueなどの中国メーカーは、1億9,190万香港ドルを、チップ製造工場用の高純度PTFEと低GWP冷媒を可能にするテトラフルオロプロピレンのパイロットラインに再配分しています。韓国のOLED生産拡大や日本のファインガスへの投資が、同地域の地位をさらに強化しており、アジア太平洋は2031年までCAGR8.95%の軌道を維持する見込みです。

北米では、「CHIPS法」によりアリゾナ州とテキサス州のファブが助成対象となり、また「インフレ抑制法」により南東部での電池材料プロジェクトが定着しつつあることから、戦略的な重要性を回復しつつあります。セントラス・エナジー社のピケトンHALEUプロジェクトだけでも、核燃料混合用のフッ素原料を数年にわたり供給することになります。国内の蛍石不足は依然として続いており、無水フッ化水素(HF)の原料の大部分は依然としてメキシコや中国から輸入されているため、生産者はメキシコ湾岸地域でのHFプラントの併設へと向かっています。

欧州は、電力価格の高騰と厳しいFガス割当という二重の圧力に直面しています。産業用ガスの大手企業はドイツやアイルランドでの既存施設の拡大を好みますが、多くの冷媒やPVDFの生産拡大は、運用コストのリスクを抑えるため、ケンタッキー州や江蘇省へと移行しています。無水フッ化水素の輸入コストが高いため、欧州は構造的な不利な立場にあり、低GWP化学品に対する規制上のインセンティブがあるにもかかわらず、元素フッ素市場の成長率は世界平均を下回っています。

その他の特典

- エクセル形態の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 核燃料用UF6転換・濃縮能力の拡大

- プラスチック、LCDとOLEDディスプレイのエッチング洗浄用途の拡大

- 高GWPのNF3に対する規制による段階的削減がF2の採用を後押し

- 物流リスクを低減するオンサイト型モジュール式フッ素発生装置

- リチウムイオン電池の電解液添加剤としての高純度F2の新たな用途

- 市場抑制要因

- フッ素電解製造工場の高い設備投資・運営コスト

- 電池用無水フッ化水素原料の世界の供給不足

- 認定フッ素取扱技術者の不足

- バリューチェーン分析

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- タイプ別

- aーフッ素

- βーフッ素

- 用途別

- エレクトロニクス・半導体

- エネルギー・原子力

- 六フッ化硫黄

- 化学処理

- その他

- 地域別

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- ASEAN

- その他のアジア太平洋諸国

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- 北欧諸国

- その他の欧州諸国

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 中東・アフリカ

- サウジアラビア

- 南アフリカ

- その他の中東・アフリカ諸国

- アジア太平洋

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア・ランキング分析

- 企業プロファイル

- Air Liquide

- Air Products and Chemicals, Inc.

- Arkema

- Central Glass Co., Ltd.

- DAIKIN INDUSTRIES, Ltd.

- Deepak Nitrite Limited

- DONGYUE GROUP

- F2 Chemicals Ltd.

- Inhance Technologies

- KANTO DENKA KOGYO CO., LTD.

- Linde PLC

- Messer SE & Co. KGaA

- Navin Fluorine International Limited

- Pelchem SOC Ltd.

- Resonac

- Solvay

- The Chemours Company

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日