ブラシレスDCファン:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

BLDC Fan - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)

- 発行日

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日

- 商品コード

- 2062134

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

概要

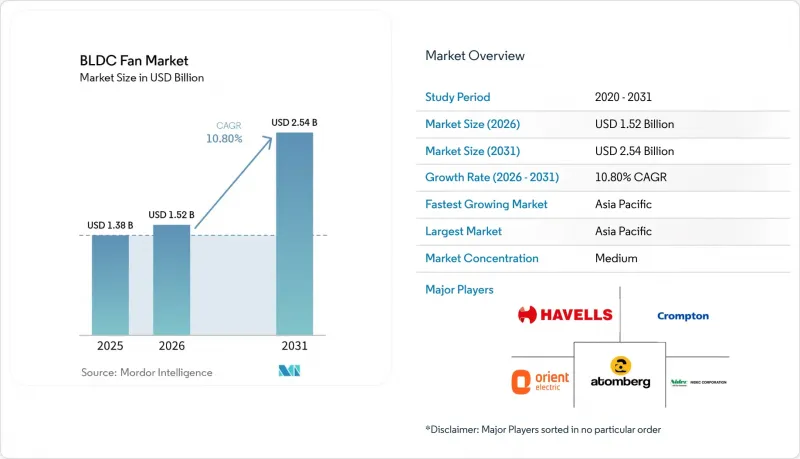

Mordor Intelligenceによると、ブラシレスDCファン市場の規模は、2025年の13億8,000万米ドル、2026年の15億2,000万米ドルから、2031年までに25億4,000万米ドルへと拡大し、2026年から2031年までのCAGRは10.80%になると予測されています。

本レポートは、製品タイプ(天井ファン、スタンド型ファンなど)、モーター構造(インナーローターブラシレスDC、アウターローターブラシレスDC)、定格出力(30W未満、30~60W、その他)、用途(住宅、商業ビル、その他)、販売チャネル(実店舗、オンライン、その他)、および地域(北米、南米、その他)によって分類されています。市場予測は金額(米ドル)ベースで提示されています。

世界のブラシレスDCファン市場の動向とインサイト

ファンに対するより厳格なエネルギー効率基準とスターラベル

米国、欧州連合(EU)、およびインドにおける規制の整合化により、システム損失を明らかにする包括的な「ワイヤ・トゥ・エア」指標および表示制度が採用され、ファンの性能基準が再定義されました。これにより、快適換気およびプロセス換気の双方において、電子整流式モーターの価値が高まっています。カリフォルニア州のタイトル20では、幅広い商業用および産業用ファンタイプにおいてFEI(ファン効率指数)が1.00以上であることが求められており、この基準はAMCAの試験手順および認証プロセスによって裏付けられています。MAEDbSには、すでに多数の適合モデルが登録されています。欧州委員会の125Wから500kWのファンに対する2024年のエコデザイン規則は、2030年までに年間31TWhの電力節約を見込んでおり、2026年6月から適用が開始されます。これにより、メーカーは高効率プラットフォームを中心に製品ラインナップを簡素化し、設計者に対してより詳細な性能データを提供するよう迫られています。2025年の換気ファン向けENERGY STAR Most Efficient基準では、コンデンサ始動誘導システムではなく、ECモーターと堅牢な制御システムを用いて達成すべき実用的な効率閾値が引き上げられています。カリフォルニア州タイトル24のような建築基準では、FEIが必須要件に組み込まれており、これによりエネルギー性能は単なるマーケティング上のオプションではなく仕様上の必須条件となり、ブラシレスDCファンは適合プロジェクトにおけるデフォルトの選択肢としての地位を確立しています。

投資回収を重視した住宅用AC誘導ファンからブラシレスDCシーリングファンへの交換

インドおよびアジア太平洋地域の一部では、電気料金と1日あたりの長時間の稼働時間により、ブラシレスDC天井ファンの投資回収期間は、一般的な価格プレミアムを考慮しても2年未満に短縮されます。これにより、補助金なしでも切り替えが魅力的となり、リピート購入意向が高まります。メーカーのデータによると、使用頻度の高い家庭において、従来の75W誘導式天井ファンの年間電気代は2,400ルピーを超える場合がありますが、一般的な使用パターンと料金体系では、28~35WのブラシレスDCモデルがそのコストを半分以下に削減できるため、家計の経済性という観点だけでも、アップグレードの正当性が裏付けられます。インドにおける天井ファンのスターラベル表示義務化は、サービス価値の開示を義務付けることでこの移行をさらに加速させています。これにより、消費者は購入時にワット当たりの送風量を比較できるようになり、メーカーはより効率的なブラシレスDCプラットフォームを中心に製品ラインナップを見直すよう促されています。中国における製品戦略は、省エネよりもコネクティビティやスマートエコシステムへの統合に重点を置いており、ブラシレスDCモーターは、より広範なホームオートメーションや室内空気質(IAQ)ソリューションの一環として、静かで精密な速度制御を支えています。また、電力網が不安定な新興市場では、広電圧設計とコントローラーの堅牢性も極めて重要であり、これらがブラシレスDCファン市場におけるプラットフォームの選択やバリューエンジニアリングの指針となっています。

希土類磁石とコントローラーによる初期コストの割高感。

価格に敏感な市場では、資本コストが依然として障壁となっています。特に、ファンが、より低い購入価格で最低限の風量要件を満たす基本的な誘導モーター製品と競合している場合です。調達戦略や部品表(BOM)の選択は、高効率モーター、高度なコントローラー、そして現地の関税水準における許容可能な投資回収期間との間の、継続的なバランスを反映しています。希土類処理および永久磁石製造における供給の集中は、ブラシレスDCの部品構成における投入リスクを高めており、これが長期にわたってコスト高を維持させ、大衆市場セグメントにおける価格戦略を複雑にしています。メーカーはこれに対し、プラットフォームの標準化や製品ライン全体でのコントローラーの再利用により、規模の経済性を向上させ、認証にかかるコストを削減しています。予測期間を通じて、大手企業は投入コストの変動を吸収する上でより有利な立場にあり、これがブラシレスDCファン市場における統合型ベンダーの相対的な強みを支えています。

セグメント分析

2025年には天井ファンが52.21%のシェアを占め、数量および売上高において最大の製品カテゴリーとなりました。一方、産業用HVLSおよび商業用換気ファンは、2031年までCAGR11.95%で最も急速な拡大を見せています。この構成比は、ブラシレスDCファン市場における家庭での買い替えサイクルと、物流、データセンター、産業施設における新規需要の拡大を反映したものです。天井ファンの設置台数と認知度の高さがその優位性を維持しており、インドなどの国々における表示義務化により透明性が高まったことで、高いサービス価値と静音性を備えたブラシレスDCモデルが有利になっています。住宅カテゴリーにおける製品イノベーションサイクルでは、現在、接続性、デザイン性、低騒音が重視されており、一方、商業用および産業用製品では、制御機能の統合、予知保全、HVAC設計基準に準拠した高い静圧性能が重視されています。また、欧州および北米のベンダー各社は、ネイティブデジタルプロトコルとAIによる最適化機能を備えた大口径のEC軸流ファンおよび遠心ファンを市場に投入しており、これにより誘導式ソリューションに対してライフサイクル全体での性能面で優位性を確立しています。こうした製品構成により、天井ファンのコア市場は堅調に維持される一方で、ブラシレスDCファン市場内における限界成長分はHVLSや特殊な換気使用事例へとシフトしています。

製品ライン全体を通じて、ポータブルファン、壁掛けファン、排気ファンは、法規制に基づく換気や局所冷却において確固たる役割を維持していますが、HVLSや高度な業務用システムに比べ、その革新性は漸進的なものにとどまっています。デスク型、タワー型、ブレードレス型のプレミアム消費者向け製品は、デザインと静音性で競合しており、アプリによる統合制御や、室内の状況に合わせて風量を調整するセンサーフィードバック機能を備えています。産業用HVLSソリューションは、大規模施設における層流解消の効果と通年の快適性を重視しており、可変速ECドライブにより、低回転数での滑らかな制御、エネルギー消費の削減、および優れた静音性能を実現しています。倉庫や物流施設では、ブラシレスDCファンが需要ベースの制御と組み合わされ、ピーク時の室内空気質(IAQ)と快適性の両方の目標を達成しており、メーカーは現在、予知保全のための振動検知やBMS(ビル管理システム)との統合などの機能を搭載しています。ブラシレスDCファン市場では、量産型の天井設置用途と、HVLSや高度な商業用換気システムにおける、プレミアム化および仕様主導型の成長機会とのバランスが引き続き保たれています。

2025年にはインナーローター設計が68.87%のシェアを占め、多くの天井型、台座型、コンパクトファンにおいて依然として主流の構造となっています。一方、HVACシステムがブラシレスDCファン市場において低速・高トルク構成を好む傾向にあることから、アウターローターEC設計は2031年までCAGR9.99%で最も急速に成長しています。インナーローターモーターは、コンパクトな設置面積で高いトルク密度を実現し、住宅や小規模商業施設において、急速な速度変化と静粛な動作が重視される、可逆式、首振り式、およびスマート天井ファンに最適です。その制約は、高連続電力時の熱管理にあり、これにより、コストや重量を増大させる追加の熱伝導経路やヒートシンクなしでは、大型HVACファンへの拡張性が制限されます。アウターローターEC設計は、低回転数での高トルクを実現するために質量を外周部に分散させており、低騒音とベアリング寿命の延長を伴いながら、より大きな直径と高い風量に適しています。空気処理用途において、これらのファンは広いターンドダウン範囲にわたって効率を維持することができ、これは商業ビルにおける変動する利用人数レベルでの換気基準を満たす上で極めて重要です。

新製品の投入により、これらのテーマがさらに強化されており、大口径のECプラットフォームや、低騒音かつ高効率で軸流ファンに代わるコンパクトな対角線モジュールが登場しています。欧州のサプライヤーは、モジュラーフレーム、広い電圧許容範囲、およびデジタル通信プロトコルを重視しており、これにより試運転の迅速化とシステムレベルの最適化が図られ、長期的に提供される性能が向上します。住宅用サプライヤーは、接続性の洗練、アプリ制御、および低速時の静音性に注力しています。競争の激しい小売カテゴリーにおいて、ユーザー体験が差別化の鍵となるからです。予測期間中、ユニット出荷台数ベースではインナーローター方式が支配的なシェアを維持する一方、アウターローターEC構成は、静圧と低騒音という利点により、HVAC、クリーンルーム、およびプロセス換気分野でシェアを拡大する見込みです。このようなアーキテクチャの組み合わせにより、ブラシレスDCファン市場は、消費者の嗜好と商業的な性能目標の両方に対応し続けることになります。

地域別分析

アジア太平洋地域は2025年に45.75%のシェアを占め、2031年までCAGR12.68%で地域成長を牽引します。インドでは、使用頻度の高い家庭や表示義務化がブラシレスDCへのアップグレードを促進し、中国では、ブラシレスDCファン市場における広範な電化および室内空気質(IAQ)目標に沿った商業・産業用途での導入が進んでいます。インドでは、ワット数や送風量に関する価値提案が、消費者がプレミアム価格と総所有コストを比較検討する助けとなっており、一方で、コネクティッド機能やカラーバリエーションの豊富さが都市部でのシェア拡大に寄与しています。東南アジアでは、先進的なグリーンビルディング規制の影響を受けたシンガポールの商業プロジェクトにおける高いブラシレスDC普及率から、価格に敏感な大規模市場での初期段階の移行まで、導入状況は多様です。日本とオーストラリアでは、家庭や小規模な商業施設において、静音性、清潔さ、そしてコネクティッド機能を備えた換気システムへの強い需要が見られ、これがプレミアムEC製品ラインの基盤となっています。アジア太平洋地域全体において、規格、表示、電力安定性は、ブラシレスDCファン市場におけるプラットフォーム設計とマーケティングのストーリー形成に影響を与えています。

北米では、成熟した交換需要と、統合制御、信頼性、およびFEI準拠の仕様を必要とする高付加価値の商業施設やデータセンターへの導入がバランスを取っています。2025年に連邦政府が提案していたファン効率規則を撤回したことで、規制の主導権は州および地方レベルに残り、カリフォルニア州の家電・建築基準が、全国のポートフォリオを導く基本性能を確立しています。ENERGY STARの基準は引き続き換気ファンの性能目標を形作っており、認証を受けた建物におけるBMS主導の最適化がECの採用を後押ししています。データセンターのエコシステムでは、高度な熱管理ソリューションと48V対応コンポーネントが重視されており、テレメトリ機能とモジュール性を備えたブラシレスDCファンが、次世代の電源トポロジーに最適に統合されています。これらの要因により、北米はブラシレスDCファン市場において高付加価値の導入地域であり続けています。

欧州のシェアは、アジア太平洋地域と比較して絶対数量は小さいもの、エコデザインによる強力な政策的な後押し、高騰するエネルギー価格、そして新築・改修の両方でECソリューションを推奨する建築性能基準の厳格化を反映しています。欧州委員会による2024年のファンに関する更新(125W~500kW対象)は、効率基準を直接引き上げるものであり、2026年6月の適用開始と2030年までの大幅な電力削減目標が設定されています。これにより、FEI準拠システムへの製品ポートフォリオの移行が加速しています。ドイツや英国などの市場では、商業用換気やクリーン環境において顕著な導入が進んでおり、デジタル制御を備えた大型のEC遠心ファンおよび軸流ファンが現在では標準となっています。英国の事例資料によれば、BMSの最適化と高効率ファンの組み合わせにより、エネルギー消費とCO2排出量の顕著な削減が可能であり、こうした投資の長期的な経済的成果が実証されています。南欧および東欧では、気候やコスト要因により進展は緩やかですが、政策、表示制度、インセンティブ制度によってその差は縮まり続けています。予測期間中、欧州の規制の明確さと設計者によるECプラットフォームへの習熟度が高まることで、ブラシレスDCファン市場における一貫性が維持されるでしょう。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- ファンに対するより厳格なエネルギー効率基準とスターラベル

- 投資回収期間を重視した、住宅用AC誘導式天井ファンのブラシレスDC天井ファンへの置き換え

- 可変速制御および室内空気質(IAQ)向上のための、業務用空調設備におけるECファンの急速な普及

- データセンターおよび電子機器の熱負荷は、高信頼性のブラシレスDCファンを必要としています

- ラック/建物内での48V DC配電によるブラシレスDCファンの直接導入の実現

- スマートブラシレスDCファンとBMS/EMSを組み合わせた電力会社およびグリーンビルディングのインセンティブ

- 市場抑制要因

- 希土類磁石およびコントローラーによる初期コストの割高感

- 希土類磁石の価格変動と供給集中リスク

- 過酷な環境下におけるアフターサービス体制の不足と信頼性への懸念

- EMIおよび騒音に関する規制要件が、世界のSKU展開を遅らせている

- 業界バリューチェーン分析

- ポーターのファイブフォース分析

- 市場の最新動向とイノベーションに関する洞察

- 市場における最近の動向(新製品の発売、戦略的取り組み、投資、提携、合弁事業、事業拡大、M&Aなど)に関する洞察

第5章 市場規模と成長予測

- 製品タイプ別

- シーリングファン

- スタンドファンおよび卓上ファン

- 壁掛け・換気扇

- 産業用HVLS/業務用換気ファン

- モーター構造別

- インナーロータブラシレスDC

- アウターロータブラシレスDC(EC)

- 出力定格別

- 30 W未満

- 30~60 W

- 60~120 W

- 120 W超

- 用途別

- 住宅

- 商業ビル

- 産業用/倉庫用

- データセンターおよび電子機器の冷却

- 自動車用キャビンおよびバッテリー・サーマル

- 流通チャネル別

- オフライン小売(ディーラー/MBO)

- 直接機関向けおよびOEM

- オンライン(EコマースおよびD2C)

- 地域別

- 北米

- カナダ

- 米国

- メキシコ

- 南米

- ブラジル

- ペルー

- チリ

- アルゼンチン

- その他の南米諸国

- アジア太平洋

- インド

- 中国

- 日本

- オーストラリア

- 韓国

- 東南アジア(シンガポール、マレーシア、タイ、インドネシア、ベトナム、フィリピン)

- その他のアジア太平洋諸国

- 欧州

- 英国

- ドイツ

- フランス

- スペイン

- イタリア

- ベネルクス

- 北欧

- その他の欧州諸国

- 中東・アフリカ

- アラブ首長国連邦

- サウジアラビア

- 南アフリカ

- ナイジェリア

- その他の中東・アフリカ諸国

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Atomberg Technologies

- Crompton Greaves Consumer

- Havells India

- Orient Electric

- Usha International

- Polycab India

- Panasonic Life Solutions

- Nidec Corporation

- Delta Electronics

- ebm-papst Group

- Johnson Electric

- Regal Rexnord(Marathon)

- ZIEHL-ABEGG

- Mitsubishi Electric

- Big Ass Fans

- Dyson

- Hunter Fan Company

- Lasko Products

- Haier Smart Home

- Midea Group

- Gree Electric

- MinebeaMitsumi Inc.

- Sanyo Denki

- Allied Motion Technologies

- Jupiter Fan

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日