インジウム:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Indium - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 2062126

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

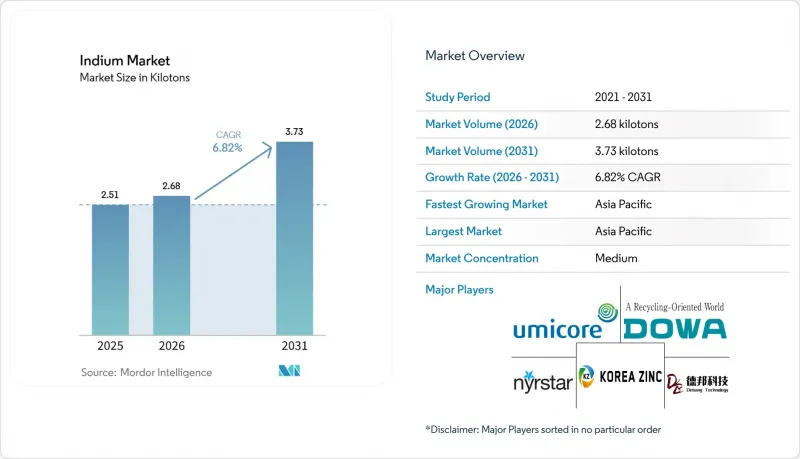

Mordor Intelligenceによると、インジウム市場の規模は、2025年に2.51キロトン、2026年に2.68キロトンとなり、2031年までに3.73キロトンに達すると予測されており、2026年から2031年にかけてCAGR6.82%で成長すると見込まれています。

本レポートは、原料別(一次原料(亜鉛残渣からの精製)および二次原料/リサイクル)、形態別(高純度インジウム化合物など)、用途(フラットパネルおよびフレキシブルディスプレイなど)、エンドユーザー産業(エレクトロニクスおよび半導体など)、地域(アジア太平洋、北米、欧州、南米、中東・アフリカ)ごとに分類されています。市場予測は数量(トン)ベースで提示されています。

世界のインジウム市場の動向と洞察

次世代フレキシブルおよび折りたたみ式ディスプレイにおけるITOの利用拡大

フレキシブルOLED(有機発光ダイオード)および折りたたみ式スマートフォンパネルでは、比類のない透明性と導電性を備えたITO(酸化インジウムスズ)が引き続き好まれています。低温スパッタリングおよびポストアニール処理により、曲げ半径5mm未満でも表面抵抗を15Ω/sq以下に抑えることが可能となり、多層スタックの普及に伴い、パネルあたりのインジウム使用量が増加しています。サムスンディスプレイとBOE(北京東方電子)は、2025年にそれぞれ第6世代AMOLED(アクティブマトリックス有機発光ダイオード)生産ラインの量産を開始しましたが、これらは従来の硬質ディスプレイと比較して、約20~30%多くのITOターゲット材料を消費します。高級タブレットや自動車用センターインフォメーションディスプレイにおけるITZO(インジウム・スズ・亜鉛酸化物)およびITO-銀メッシュ構造の採用により、低いプロセス温度での結晶化を抑制するために、インジウムの使用量がさらに5~8%増加しています。折りたたみ式デバイスの出荷台数は2025年から2028年の間に3倍になると予想されており、現在の稼働率が維持されれば、インジウムの年間需要は80~100トン増加することになります。

先進パッケージングおよびヘテロジニアス・インテグレーションにおける低温インジウム合金の拡大

フリップチップ・ボールグリッドアレイや大型AIアクセラレータパッケージでは、熱伝導率71~86 W/m*Kを達成し、1,000回の熱サイクルに耐えるインジウムおよびインジウム・銀熱界面材料が採用されています。SAC-Inはんだはリフロー温度を15~20°C低下させ、複雑なチプレットアセンブリにおける反りを軽減します。ファウンドリ各社は、2.5Dおよび3Dスタックの普及に伴い、インジウムベースのマイクロバンプボンディングの年間需要が2028年までに40~50トンに達すると予測しています。インテルおよびTSMCのロードマップでは、低温度ボンディングが歩留まり向上の鍵として強調されており、この消費見通しを間接的に裏付けています。

代替透明導電体の利用可能性(グラフェン、Ag-NW、CNT、IGZO)

2025年から施行されている中国のインジウム化合物に対する米国の関税措置により、北米および欧州におけるグラフェンおよび銀ナノワイヤ(Ag-NW)フィルムの採用が促進されました。現在、Cambrios社およびC3Nano社の製品は、フレキシブル基板上で90%以上の透過率を維持しつつ、10Ω/sq未満の抵抗値を実現しています。レーザーアニール処理を施した酸化グラフェンは優れた機械的コンプライアンスを発揮しますが、コストはスパッタリングITOの3~5倍高いままです。IGZO(酸化インジウムガリウム亜鉛)バックプレーンは、別途の透明導電層を不要にするため、パネルあたりのインジウム使用量を最大20%削減します。ディスプレイ製造工場は定着したITOプロセスフローに依存しているため、これらの代替品の市場シェアは2031年までに15%前後で頭打ちになる見込みです。

セグメント分析

2025年時点で、一次生産量はインジウム市場規模の67.78%を占めていましたが、亜鉛鉱山の品位が頭打ちとなっていることや、中国による新たな輸出ライセンシングの影響により、成長は抑制されています。Korea Zinc社の74億米ドル規模のテネシー複合施設は、過去20年間で西半球初となる大規模な増設となりますが、稼働開始は2029年以降となる見込みです。二次供給は加速しており、中国では前年比268%の増加が報告され、世界の回収率は15%に近づいています。インジウム・コーポレーション、DOWA、三井金属は現在、使用済みスパッタリングターゲットの回収率90%を保証しており、これは循環型経済によるプレミアムが主流になりつつあることを示しています。

二次原料/リサイクル原料の供給量は、予測期間(2026年~2031年)においてCAGR7.22%で拡大すると予測されており、これは一次原料の2倍のペースです。また、2031年までに回収効率が50~60%に達する可能性があります。バーゼル条約による電子廃棄物の輸出規制や、EUおよびカリフォルニア州における拡大生産者責任制度により、より多くのスクラップが認可を受けた精製業者へと流れ込んでいます。スヴェルドルプ社がモデル化した200~300トンの潜在量が実現すれば、リサイクルフローは予測需要の約5分の1を満たすことになり、インジウム市場の規模に対する圧力を緩和すると同時に、ライフサイクル排出量を削減することになります。

高純度インジウム化合物は2025年にインジウム市場シェアの45.22%を占め、InPレーザー、InGaAs光検出器、およびInSb赤外線アレイへの需要急増に支えられ、2031年までCAGR7.03%で推移する見込みです。ルメンタム社の24万平方フィートのグリーンズボロ工場は、2028年に6インチInPウェハーの量産を開始し、6N~7Nグレードの原料に対する安定した需要を生み出す見込みです。IMEC社の「Smart Cut」ウェハ回収プラットフォームは、基板ロスを10分の1に削減し、長期的な金属使用量を抑制することが期待されています。

インゴット、スティック、および合金セグメントは依然として亜鉛の経済動向に連動しており、LME亜鉛価格と密接に連動して取引されていますが、化合物の価格は半導体クリーンルーム向けの純度プレミアム(30~50%)を反映しています。最大86 W/m*Kの熱伝導率を実現するインジウム・銀合金は、AIアクセラレータの熱管理分野でシェアを拡大しています。この二極化した価格動向は、特殊な光電子部品が、インジウム市場を純粋な金属価格の周期的な変動から隔離していることを浮き彫りにしています。

地域別分析

アジア太平洋地域は2025年にインジウム市場規模の48.66%を占め、2031年までCAGR7.43%で地域別で最も急速な拡大を維持する見込みです。精製生産量の大部分は中国が占めていますが、韓国亜鉛(Korea Zinc)の国内製錬およびクラウド南錫業(Yunnan Tin)のITOターゲットにおける技術的進歩が、供給面での主導的地位を確固たるものにしています。日本のDOWAと三井金属は、高純度およびリサイクル製品に注力しており、これにより亜鉛価格の変動の影響を受けにくくなっています。

北米は、純粋な輸入国から一部生産国へと移行しつつあります。2029年から操業を開始する韓国亜鉛のクラークスビル複合施設と、ルメンタムのInPレーザー製造工場が相まって、安定した地域サプライチェーンの基盤を築くことになります。中国のインジウム化合物に対するセクション301関税(実質税率約54%)は、国内調達をさらに促進する要因となっています。

欧州の「重要原材料法」は、域内での10%の採掘と40%の加工を義務付けており、これを受けてイタリアは200トンの国家備蓄のために4億5,000万ユーロ(5億870万米ドル)を予算化しました。2026年2月に稼働を開始したImecのNanoICパイロットラインは、7Nインジウム化合物に対する下流需要をさらに押し上げます。南米および中東・アフリカ地域の合計シェアは依然として10%未満ですが、ブラジルと南アフリカの遊休亜鉛資産は、価格が1kgあたり500米ドルを上回り続ける場合、呼び出し可能なスイング生産能力となります。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 次世代フレキシブル・折りたたみ式ディスプレイにおけるITOの利用拡大

- 先進パッケージングおよびヘテロジニアス統合における低温インジウム合金の普及

- 重要原材料のレジリエンス政策が欧州の戦略備蓄を拡大

- 世界の高効率太陽電池パネルの生産拡大

- AR/VRヘッドセット向けInGaNマイクロLEDの需要急増

- 市場抑制要因

- 代替透明導電体の利用可能性(グラフェン、Ag-NW、CNT、IGZO)

- 慢性的な労働衛生上の懸念が、より厳しい曝露基準の策定を促しています

- ESG主導の脱炭素化がインジウム回収製錬所に与える圧力

- バリューチェーン分析

- ポーターのファイブフォース

第5章 市場規模と成長予測

- 原料別

- 1次(亜鉛残渣からの精製)

- 2次原料/再生原料

- 形態別

- インジウムインゴットおよびスティック

- インジウム合金(In-Sn、In-Ag、In-Ga)

- 酸化インジウム/ITOスパッタリングターゲット

- 高純度インジウム化合物(InP、InSb、InAs)

- 用途別

- フラットパネルおよびフレキシブルディスプレイ

- 太陽光発電(CIGSおよびペロブスカイト)

- 半導体および光電子デバイス

- はんだおよび熱界面材料

- その他(ナノテクノロジー、研究)

- エンドユーザー産業別

- エレクトロニクスおよび半導体

- エネルギー

- 自動車・輸送産業

- 航空宇宙・防衛

- その他

- 地域別

- アジア太平洋

- 中国

- 日本

- 韓国

- インド

- その他のアジア太平洋諸国

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- その他の欧州諸国

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 中東・アフリカ

- サウジアラビア

- 南アフリカ

- その他の中東・アフリカ諸国

- アジア太平洋

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア・ランキング分析

- 企業プロファイル

- DOWA HOLDINGS CO., LTD.

- 5N Plus

- AIM Solder

- Belmont Metals

- Changsha Santech Materials Co., Ltd.

- Guangxi Debang Technology Co. Ltd.

- Indium Corporation

- Indium Corporation(Suzhou)Co., LTD

- KOREAZINC

- Nyrstar

- PPM Pure Metals GmbH

- Teck Resources Limited

- Umicore

- Vital Materials

- Young Poong Co. Ltd.

- Yunnan Tin Industry Co. Ltd.

- Zhuzhou Keneng New Material

- Zhuzhou Smelting Group Co. Ltd.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日