特殊鋼:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Special Steel - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 2062125

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

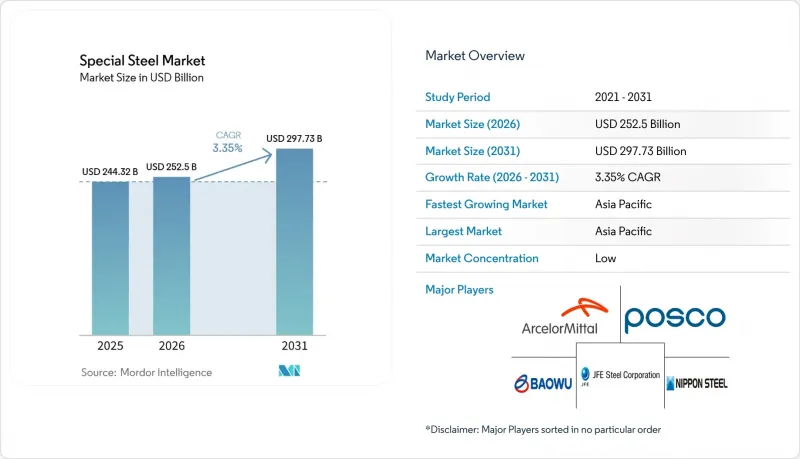

Mordor Intelligenceによると、特殊鋼市場の規模は、2025年の2,443億2,000万米ドルから2026年には2,525億米ドルへと拡大し、2026年から2031年にかけてCAGR 3.35%で推移し、2031年までに2,977億3,000万米ドルに達すると予測されています。

本レポートは、製品タイプ(ステンレス鋼、工具鋼、合金鋼など)、形状(シート・プレート、バー、ロッド、コイルなど)、用途(自動車部品、航空宇宙構造物・エンジン、機械・工具など)、および地域(アジア太平洋、北米、欧州、南米、中東・アフリカ)ごとに分類されています。市場予測は金額(米ドル)ベースで提示されています。

世界の特殊鋼市場の動向と洞察

脱炭素化を背景とした電気炉(EAF)および水素直接還元(H2-DRI)への移行

電気炉(EAF)および水素DRI(H2-DRI)プロジェクトは、高炉と比較して、サイトレベルでのCO2排出量を最大70%削減します。SSABは2026年までにオクセロスンドでの化石燃料フリー生産を見込んでおり、H2 Green Steelは2030年までにスウェーデンで500万トンのグリーン鋼を生産することを目標としています。資本集約度は年間生産能力1トンあたり1,200~1,500米ドルと依然として高い水準ですが、欧州連合(EU)の炭素価格が1トンあたり90ユーロを上回っているため、投資回収期間が短縮されつつあります。アルゴマ・スチールの7億カナダドル規模のプログラムなど、北米における転換は、自動車メーカーの低炭素調達要件と合致しています。ティッセンクルップのデュイスブルクにおける転換の遅れが示すように、水素供給や再生可能電力の確保がプロジェクトのスケジュールに追いつかない場合、実行リスクは依然として残っています。

再生可能エネルギー関連設備の拡大

洋上風力、電解槽、水素パイプラインの各プロジェクトは、特殊鋼市場のグレードにおける最終用途の多様化を促進しています。米国は洋上風力インフラに420億米ドルを割り当て、2030年までに30GWの導入を目指しており、これは年間150万~200万トンの鋼板需要に相当します。EUの「REPowerEU」は2050年までに300GWの洋上風力発電を目標としており、これにより1,500万~2,000万トンのモノパイルおよびタワー用鋼材が必要となります。電解槽の設置容量は2026年に8GWに達する可能性があり、1ギガワットあたり約4,000トンの特殊ステンレス鋼が消費される見込みです。水素輸送インフラではAPI 5L X70/X80規格のパイプが主流となっており、欧州水素バックボーン計画では2040年までに8万1,000kmのインフラが整備されると見込まれています。

エネルギー集約型プロセスと炭素価格設定

高炉製鋼では粗鋼1トンあたり18~22ギガジュールのエネルギーを消費しており、炭素価格メカニズムにより、製鉄所が顧客に転嫁できる速度を上回るペースで操業コストが上昇しています。欧州連合(EU)の排出権価格が90ユーロ(103米ドル)を超えると、統合コストに1トンあたり約18~20ユーロ(20~23米ドル)が上乗せされる一方、CBAMにより2026年までに低コストの輸入ルートが閉ざされることになります。中国の拡大する炭素市場と、インドにおける国境調整への懸念により、初期コストは高くなるもの、国内生産者は電気アーク炉(EAF)への投資を迫られています。

セグメント分析

2025年にステンレス鋼が35.22%のシェアを占めることは、電解槽スタックや洋上構造物において、腐食対策が極めて重要であるというその役割を裏付けています。インドネシアにおけるニッケル銑鉄の急増とインドの生産能力拡大が、2031年までのCAGR3.67%を支えています。工具鋼の需要は横ばい傾向にあり、2023年に工具生産におけるアディティブ製造のシェアが11%に達したことで、従来の供給源に圧力が掛かっています。

合金鋼はドライブトレインや重機部品において依然として重要ですが、電気自動車への移行に伴い、より軽量な金属が好まれています。NSKの高速EV用アクスルユニットなどの軸受鋼の革新により、エレクトロスラグ再溶解による化学組成が自動車サプライチェーンの主流になりつつあります。ロスアトムのBR-1200グレードに代表される原子力プログラムにより、オーステナイト系合金が高温用途へと進出しています。

地域別分析

2025年のアジア太平洋地域のシェア43.35%は、中国の規模、インドの景気刺激策、およびインドネシアのニッケル統合に起因しています。中国の宝武鋼鉄は2024年に粗鋼1億3,185万トンを生産し、水素冶金を通じて2050年までのカーボンニュートラルを目指しています。インドは2030~2031年までに3億トンの生産能力を目標としており、特殊鋼種の輸入依存度を低減する生産連動型インセンティブによって支えられています。ASEANの製鉄所は拡大していますが、用地確保や資金調達の遅れにより、その実現は鈍化しています。

北米では、豊富なスクラップ資源と生産の国内回帰(リショアリング)の追い風を活用しています。ニューコア社の31億米ドル規模の鋼板工場や、アルセロール・ミッタル社の10億米ドル規模のカルバート工場改修は、OEM(相手先ブランド製造業者)の軽量化プログラムと軌を一にしています。日本製鉄とUSスチールの提携が実現すれば、太平洋を横断する特殊鋼プラットフォームが構築される見込みですが、一方、ゲルダウのEBITDAは現在、62%が米国ネットワークに偏っています。

欧州は最も高い脱炭素化コストに直面しています。SSABは2026年までに化石燃料由来でない鋼材を供給する予定であり、アウトクンプのフェロクロム統合はクロム価格の変動リスクを緩和します。ティッセンクルップは、ETS価格が溶鉱炉の採算性を圧迫する中、パートナーを模索しており、英国のポート・タルボット転換事例は、雇用削減を背景とした政治的支援を示しています。

南米は、ブラジルの貿易防衛措置と持続可能な鉱業の改善にかかっています。2026年に予定されているアンチダンピング裁定により、国内価格が安定する可能性があります。アルゼンチンの緊縮財政は需要を抑制していますが、地域的な輸出ルートが局所的な機会を生み出しています。

中東・アフリカ地域では、サウジアラビアの建設需要と、南アフリカのフェロクロム供給における優位性が組み合わさっています。エネルギーコストが製錬所の生産量を脅かしていますが、「ビジョン2030」のメガプロジェクトが長尺製品の需要を支えています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 脱炭素化を背景とした電気炉(EAF)および水素DRI(水素直接還元鉄)への移行

- 再生可能エネルギー関連設備の拡大(洋上風力、電解槽、水素パイプライン)

- デジタル技術を活用した合金設計プラットフォームが、グレード開発サイクルを短縮しています

- 新興国におけるインフラ刺激策

- 電解槽およびパイプラインの建設に向けたグリーン水素対応鋼材の需要急増

- 市場抑制要因

- エネルギー集約型プロセスと炭素価格制度の強化

- 積層造形による軽量金属からの競合

- 重要鉱物(ニッケルおよびクロム)のサプライチェーンの変動性

- バリューチェーン分析

- ポーターのファイブフォース

第5章 市場規模と成長予測

- 製品タイプ別

- ステンレス鋼

- 工具鋼

- 合金鋼

- 軸受用鋼

- 炭素鋼(特殊グレード)

- フォーム別

- シートおよびプレート

- バー

- ロッド

- コイル

- その他(鍛造品、線材、ビレット)

- 用途別

- 自動車部品

- 航空宇宙用構造物およびエンジン

- 石油・ガス機器

- 機械・工具

- 建設・インフラ

- エネルギー・電力(タービン、原子力、再生可能エネルギー)

- その他の用途(鉄道、医療機器、防衛)

- 地域別

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- ASEAN諸国

- その他のアジア太平洋諸国

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- 北欧諸国

- その他の欧州諸国

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 中東・アフリカ

- サウジアラビア

- 南アフリカ

- その他の中東・アフリカ諸国

- アジア太平洋

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア・ランキング分析

- 企業プロファイル

- Aperam S.A.

- ArcelorMittal

- China BaoWu Steel Group Corporation Limited

- CRS Holdings, LLC.

- Daido Steel Co., Ltd.

- Gerdau S/A

- JFE Steel Corporation

- JSW

- Nippon Steel Corporation

- Nucor Corporation

- Outokumpu

- POSCO

- Sandvik AB

- SSAB

- Tata Steel

- Thyssenkrupp Steel Europe

- United States Steel Corporation

- Vardhman Special Steels Limited

- Voestalpine Stahl GmbH

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日