ゴム加硫:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Rubber Vulcanization - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)

- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 2062120

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

概要

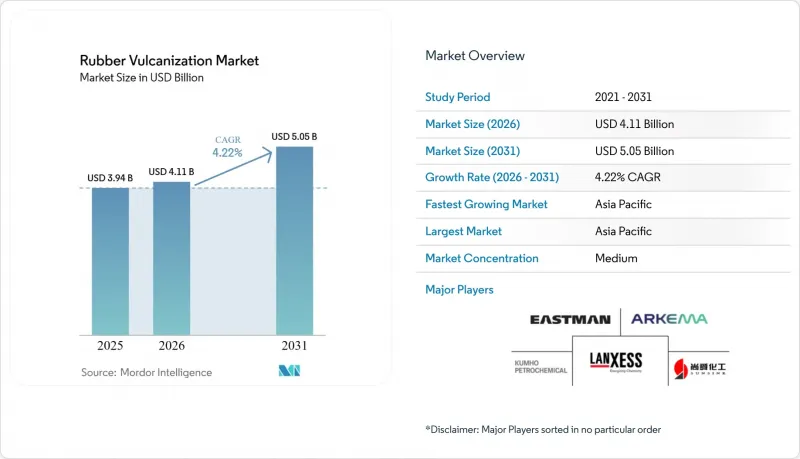

Mordor Intelligenceによると、ゴム加硫市場の規模は2025年に39億4,000万米ドルと評価され、2026年の41億1,000万米ドルから2031年までに50億5,000万米ドルへと拡大し、2026~2031年にかけてCAGR4.22%で成長すると予想されています。

本レポートは、製品タイプ(促進剤、加硫剤、活性化剤、その他)、用途(自動車・輸送、産業用、消費財、フットウェア、その他)、地域(アジア太平洋、北米、欧州、南米、中東・アフリカ)ごとに分類されています。市場予測は金額(米ドル)ベースで提示されています。

世界のゴム加硫市場の動向と洞察

高性能・低転がり抵抗ゴムコンパウンドへの移行

タイヤのエネルギー効率に関する世界の規制を背景に、コンパウンダー各社はカーボンブラックから沈殿シリカへの移行を進めています。この移行に伴い、より低い温度で加硫を開始できるチウラム系とスルフェンアミド系加硫促進剤の使用が必要となります。コンチネンタルは2025年に「EcoContact 7」タイヤを発表し、ウェットグリップ性能を損なうことなく転がり抵抗の低減を実現しました。これは、天然ゴムに超高速CBS加硫促進剤を配合することで達成されました。今後施行される欧州の連合(EU)の規制では、製品のカーボンフットプリントを示すQRコードの表示が義務付けられます。これにより、カーボンフットプリントの低い加硫促進剤は、OEMの調達における重要な基準となります。これに対応し、BASFは2026年、製品のカーボンフットプリントを低減したブタンジオールとPolyTHFの製品ラインを発売し、配合設計者が大幅な排出量削減をアピールできるようにしました。さらに、KratonのSYLVATRAXXのようなバイオベース添加剤がこれらの配合を強化し、反発特性を維持しながらトラクションを向上させています。

アジア太平洋の製造とインフラ投資の拡大

2025年、中国は世界の生産量において大きなシェアを占め、多数の乗用車用タイヤを製造しました。一方、2026年にはインドも前年比で著しい生産量の伸びを記録しました。両国とも、主要な国内ブランドからの多額の投資に支えられ、新規生産能力の拡充を進めています。上流部門では、クムホ石油化学と東ソーが、カスタマイズ型加硫包装を必要とする特殊エラストマー製品のラインを拡大しています。同時に、ランクセスは、同地域のジャストインタイム需要に応えるため、青島にあるプロモーター工場の生産量を大幅に増やしました。この戦略的な現地化は、アジア太平洋の輸出主導型タイヤ産業の拡大と歩調を合わせ、ゴム加硫用化学品市場の成長を浮き彫りにしています。

原料価格の変動性-ブタジエン、硫黄、酸化亜鉛

2025年、中国のブタジエン価格は上昇しました。2026年初頭には、北米の契約価格も大幅に上昇し、非統合型促進剤メーカーにとって厳しい価格差が生じ、ヘッジが困難な状況となりました。同期間中、イランの鉱山からの生産量減少により硫黄価格が大幅に急騰し、著しい供給不足が生じました。また、コスト上昇により製錬所が生産を削減したため、2026年初頭には酸化亜鉛価格も上昇しました。こうした価格動向により利益率は圧迫され、NOCILの2026年度第3四半期の利子・税金・減価償却費・償却費控除前利益(EBITDA)は減少しました。大手多国籍企業は、多地域にわたる調達ネットワークを活用することでこれらの課題を乗り切りましたが、中小企業は固定契約に縛られたままであり、運転資金に圧力が掛かっています。

セグメント分析

2025年の売上高に占める加速剤の割合は41.11%に達し、あらゆる主要なゴム配合において中心的な役割を果たしていることが確認されました。スルフェナミド系グレードは、混練温度での十分なスコーチ安全性を確保し、プレス温度で短時間で完全な加硫を達成するため、タイヤや工業製品における定番としての地位を確固たるものにしています。チウラム系加速剤は高価ですが、硫黄添加量を最小限に抑えることが可能です。この特性は、低転がり抵抗トレッドコンパウンドにとって極めて重要であり、コンチネンタル社はこれを「EcoContact 7」に組み込んでいます。酸化亜鉛のような活性剤は熟成プロセスが遅いも、マイクロ波改修技術により熱的ホットスポットに耐性を持つマグネシウム系変種の需要が高まっています。ゴム加硫用化学品市場において、加硫剤の市場規模は促進剤のそれを上回ると予測されています。この変化は、硫黄供与剤や過酸化物系が、硫黄の供給や高温下での耐久性に関する課題に効果的に対処し、2026~2031年にかけてCAGR4.63%で拡大していることに起因しています。China SunsineとNOCILは、統合型硫黄供与剤包装に注力しており、ワンストップの包装を好む顧客の確保を目指しています。

加硫剤には、元素硫黄、硫黄供与剤、過酸化物、特殊不溶性硫黄が含まれます。高価格帯の不溶性硫黄は、ラジアルベルトの表面ブルームを効果的に防止します。一方、過酸化物加硫は、エチレンプロピレン・ジエン・モノマー(EPDM)ホース、特に従来型パワートレインよりも高温で動作する電気自動車の冷却回路において、普及が進んでいます。中国のサプライヤーは現在、加硫促進剤と硫黄供与剤を組み合わせたマスターバッチを提供しており、物流の効率化を図っています。これは、市場シェアを維持するために、欧米の中堅企業が追随すべきサービスです。さらに、マイクロ波加硫の普及により、架橋反応を大幅に短縮できる超高速供与剤への需要が高まっています。この動向は、ゴム加硫化学品市場において、コモディティ化よりもイノベーションが重視されていることを示しています。

地域別分析

アジア太平洋は2025年の売上高の50.22%を占めており、2026~2031年にかけてCAGR5.13%で拡大すると予想されています。中国は乗用車用タイヤの生産量が突出しており、インドがそれに続いています。新しいラジアルタイヤ工場への多額の投資が引き続き行われています。LANXESSは、青島工場の生産能力を大幅に増強しました。一方、チャイナ・サンシャインは、大規模な加硫ラインを活用し、競合着陸コストで統合包装を提供しています。日本では、東ソーがクロロプレンゴムの製品ラインを拡大しており、これは輸入に依存する加硫剤への需要を示しており、アジアの先進市場における持続的な需要を裏付けています。

北米と欧州は、世界需要のかなりの割合を占めています。成長は堅調に推移していますが、自動車保有台数の成熟化や、特に特定の化学品に対する規制強化といった課題により、その勢いは抑制されています。LANXESSはサウスカロライナ州で特殊グレードの生産を開始し、米国のタイヤメーカーに現地調達源を提供するとともに、輸送時間を短縮しています。BASFは排出ガス表示基準への対応を図るため、エコフレンドリー前駆体を採用し、中国にある統合生産拠点を100%再生可能エネルギーへ移行させ、欧州の顧客に対してコンプライアンス面での優位性を提供しています。

南米、中東・アフリカの合計シェアは市場全体の中で比較的小さくなっています。ブラジルはトラックバス用ラジアルタイヤの生産量を増加させており、メキシコも相当な水準のタイヤ生産を維持していますが、両国ともアジアからの加硫促進剤の輸入に大きく依存しています。イランからの硫黄供給が減少したため、この地域では原料の供給が逼迫しています。これに対応し、ブラジルの複数の工場では、硫黄の使用量を大幅に削減する代替システムの実験を行っています。サウジアラビアは地域の需要に応えるためタイヤ生産能力を拡大しており、これらの生産ラインが稼働すれば、特殊加硫剤にとって新たな機会が生まれると考えられます。

その他の特典

- エクセル形態の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 高性能・低転がり抵抗ゴムコンパウンドへの移行

- アジア太平洋の製造とインフラ投資の拡大

- コンベア、ホース、ベルトの更新に対する産業需要

- マイクロ波と連続ライン加硫の改造により、加硫時間が大幅に短縮

- AIを活用したリアルタイムの硬化プロファイル最適化による植物収量の向上

- 市場抑制要因

- 原料価格の変動性-ブタジエン、硫黄、酸化亜鉛

- 6PPD-キノンに関する生態毒性評価と禁止の可能性

- 2026~27年の鉱山操業縮小による硫黄供給ショック

- バリューチェーン分析

- ポーターのファイブフォース

第5章 市場規模と成長予測

- 製品タイプ別

- 促進剤

- 加硫剤

- 活性化剤

- その他

- 用途別

- 自動車・輸送

- 産業用

- 消費財

- 履物

- その他

- 地域別

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- ASEAN

- オーストラリア・ニュージーランド

- その他のアジア太平洋諸国

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- フランス

- 英国

- イタリア

- スペイン

- ロシア

- その他の欧州諸国

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 中東・アフリカ

- サウジアラビア

- 南アフリカ

- その他の中東・アフリカ諸国

- アジア太平洋

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア・ランキング分析

- 企業プロファイル

- Arkema

- BASF

- Bolflex

- China Sunsine Chemical Holdings Ltd.

- Duslo a.s.

- Eastman Chemical Company

- Finorchem

- KUMHO PETROCHEMICAL

- LANXESS

- NOCIL Ltd

- OSAKA SODA

- OUCHI SHINKO CHEMICAL INDUSTRIAL CO., LTD

- Sumitomo Chemical Co., Ltd.

- Thomas Swan

- Tianjin Kemai Chemical

- Vanderbilt Holding Company, Inc.

- Zhejiang Baina Rubber & Plastic Equipment Co., Ltd.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日