コバルト合金粉末:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Cobalt Alloy Powder - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 2062116

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

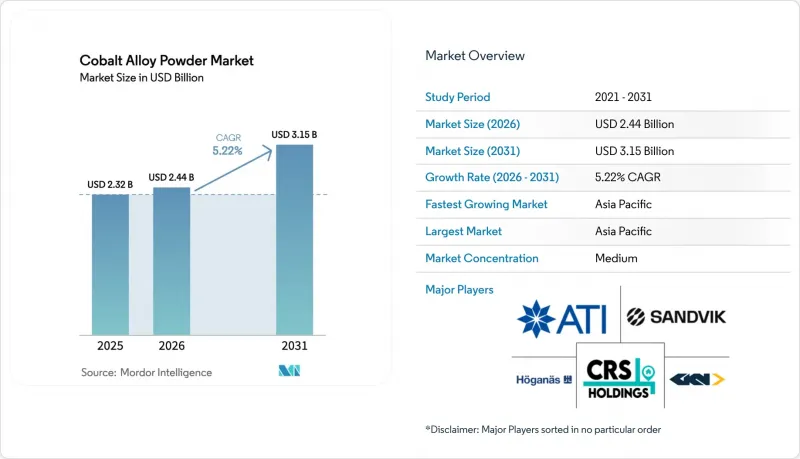

Mordor Intelligenceによると、コバルト合金粉末市場の規模は2025年に23億2,000万米ドルと評価され、2026年の24億4,000万米ドルから2031年までに31億5,000万米ドルに達すると予測されており、予測期間(2026年~2031年)におけるCAGRは5.22%となる見込みです。

本レポートは、合金タイプ(コバルト・クロム、コバルト・ニッケル、コバルト・鉄など)、製造方法(アトマイズ法、化学還元法、電解法、機械的合金化法)、用途(積層造形、航空宇宙、医療、工具、溶射、エネルギー、その他)、エンドユーザー産業(医療、その他)、および地域(アジア太平洋、その他)によって分類されています。市場予測は金額(米ドル)ベースです。

世界のコバルト合金粉末市場の動向と洞察

航空宇宙・医療分野における高性能ニーズ

次世代の民間用エンジンでは、タービン入口温度が1,650°Cを超えるようになっています。この急激な上昇により、特にニッケル系材料が限界に達する状況において、その耐酸化性で定評のあるコバルト・クロム粉末の需要が高まっています。その拡大の勢いを裏付ける動きとして、ATIは2025年に大規模な積層造形施設を開設しました。同施設では、米国海軍の原子炉向けに特別に設計された、高さ最大1.5mのコバルト超合金部品を3Dプリントしています。医療機器分野では、ASTM F75規格に準拠したCoCrMoが依然として人工股関節ステムの主流ですが、EU医療機器規則により、コバルトは最近CMR(発がん性、変異原性、生殖毒性)物質として指定されました。この指定により、特定の閾値を超えるコバルト含有量には警告ラベルの貼付が義務付けられ、チタン単体製の接合部の試験が促進されています。ECRIのレビューでは、コバルト・クロム製ステントとそれ以外のステントとの間で、標的病変の再血行化に有意な差は見られず、代替品の必要性は低くなっています。こうした規制上の障壁に対応するため、カーペンター・テクノロジー社は「BioDur 108」を導入しました。ニッケルとコバルトの両方を含まないこの革新的なグレードは、優れた引張強度を持つオーステナイト系ステンレス鋼であり、MDRの表示義務を巧みに回避しています。しかし、2024年の消費データによると、超合金が世界のコバルト使用量の大きな割合を占めており、航空宇宙産業とインプラント産業の両方からの揺るぎない需要が浮き彫りになっています。

耐摩耗・耐食性工具材の需要

ステライト(Stellite)およびトライバロイ(Tribaloy)シリーズは現在、切削工具、石油・ガス用バルブ、熱間成形金型など、従来は炭化物が十分な性能を発揮できなかった用途で使用されています。600°Cで実施された試験において、サスペンションプラズマ溶射によって形成されたコバルト酸化物コーティングは、最も低い摩耗率を示しました。この優れた性能は、潤滑性のある釉薬層を形成するCoOからCo3O4への相転移に起因しています。ケナメタル社のインフラ部門は、ネバダ州、ノースカロライナ州、ドイツ、中国に粉末工場を運営しており、これらの先進的な用途向けにコバルト結合超硬合金を供給しています。近年、日本は金属粉末の生産量を増加させており、バルブや金型の改修に不可欠な球状CoCrMo原料の需要が急増しています。さらに、高速酸素燃料および空気燃料ジェット加工では、デジタル粉末パスポートが導入され、トレーサビリティが向上し、工具サプライチェーンにおけるスクラップが削減されています。

環境および倫理的な採掘問題

2025年、コンゴ民主共和国(DRC)はコバルト市場における支配的な地位を維持し、世界のコバルト採掘量の大部分を占めました。しかし、トレーサビリティの向上に向けた取り組みにもかかわらず、DRCにおける小規模採掘事業では、依然として児童労働の疑惑が指摘され続けています。2026年にDRCで4ヶ月間にわたる輸出凍結が行われたことで、コバルト価格は大幅に上昇しました。この価格高騰によりアトマイザーの利益率が圧迫され、インドネシア産のHPAL沈殿物への切り替えが進みました。同時に、RMAP準拠に関する製錬所の監査により、ESGプレミアムの重要性が高まっていることが浮き彫りになりましたが、価格に敏感な多くの金型セグメントでは、その導入に消極的な姿勢が見られました。

セグメント分析

2025年、タービンブレードや整形外科用インプラントの需要に牽引され、コバルト・クロム合金はコバルト合金粉末市場の47.11%を占めました。2026年から2031年の期間にCAGR5.76%で成長すると予測されるこれらの粉末は、800℃を超える温度での酸化に耐え、関節面の摩耗を防ぎます。しかし、EUのMDR(医療機器規則)におけるCMR(発がん性、変異原性、生殖毒性)表示により、一部のインプラントはチタンやステンレス鋼の代替品へと移行する可能性があります。一方、コバルト・ニッケルなどの第2世代合金は燃焼器ライナーに使用され、コバルト・鉄合金は軟磁性部品向けに用いられています。トライバロイ(Tribaloy)やCoCrAlYボンディングコートなどの特殊グレードは、ニッチな摩耗防止およびコーティング用途に活用されています。

積層造形(アディティブ・マニュファクチャリング)は、コバルト・クロムの重要性を浮き彫りにしており、複雑な冷却通路や患者ごとにカスタマイズされた形状の実現を可能にしています。FOMASグループのMIMETE N 75粉末はその汎用性を示しており、産業用ガスタービンへの応用が見られます。一方、降伏強度が755 MPaを超える高エンタルピー合金(HEA)のプロトタイプは、2030年代半ばには市場における潜在的な脅威となる可能性があります。しかし、航空宇宙分野における10年にも及ぶ承認プロセスや原材料コストの高騰により、当面の間はコバルト・クロム合金が引き続き注目を集め続けるでしょう。

2025年までに、コバルト合金粉末の生産においては、アトマイズ法が73.22%のシェアを占め、主流となりました。LPBF用原料については、ガスおよび真空誘導溶解ガスアトマイズ法(VIGA)が第一の選択肢となりました。一方、水アトマイズ法は、その独特な形態が流動性を妨げないプレス・焼結部品において、独自のニッチ市場を見出しました。アトマイズ法は成長軌道に乗っており、2026年から2031年の予測期間においてCAGR6.03%で拡大しています。この急成長は主に超音波式アトマイズ法によるもので、スクラップを95%球状の粉末にリサイクルし、ISO/ASTM 52907規格を満たすために酸素含有量を500ppm未満に維持しています。

2025年のパイロットプロジェクトでは、FeCoNiのリサイクルが実証され、新規原料の必要性が排除されました。同様に、Powder2Powderシステムは、ニアネットゼロのサプライチェーンを実現するために開発されました。機械的合金化は汚染の懸念から主に調査分野にとどまっていますが、電解法は超高純度のニッチグレードに対する需要にうまく対応しています。さらに、デジタル化されたパウダーパスポートやAIを活用したインラインセンサーといったイノベーションが、業界の様相を一変させています。これらの進歩により、粒子分布のリアルタイムモニタリングが可能となり、VIGAおよびプラズマ生産ラインの両方において、バッチの不良率が著しく低下しています。

地域別分析

2025年、中国の精製分野における優位性と2024年の粉末冶金生産量の増加に支えられ、アジア太平洋地域は世界売上高の36.67%を占め、2026年から2031年にかけてCAGR6.03%という堅調な拡大を見せました。韓国における航空宇宙分野への支出拡大は、CoCrタービンディスクの国内需要を刺激しました。一方、シンガポールでのプラズマリサイクル実証試験や、インドで台頭しつつあるAMクラスターが追い風となったもの、両地域とも依然として輸入粉末への依存が続いています。

北米はこれに続いており、主要州に広がる積層造形ハブや粉末工場を活用し、いずれもインフレ抑制法(IRA)の税額控除の恩恵を受けています。カナダのMROエコシステムやメキシコのティア1自動車サプライヤーが需要を押し上げましたが、両国ともコンゴ民主共和国(DRC)からの供給ショックに直面する可能性があります。

欧州では、航空宇宙および医療分野からの需要が堅調でしたが、同大陸の厳しい規制への対応に苦慮しました。主要サプライヤーはドイツ、英国、フランスに拠点を確立しました。しかし、課題は依然として残っています。MDR(医療機器規則)のCMR(重要原材料)表示はコバルト製インプラントの供給量を脅かしており、「重要原材料法」は大陸内での精製を急務としています。とはいえ、北欧の水素プロジェクトや洋上風力発電の取り組みが勢いを増していることから、これらが整形外科分野での潜在的な後退を相殺する可能性があります。

南米および中東・アフリカ(MEA)地域からの貢献は控えめでした。ブラジルは既存のパイプライン網を活用し、サウジアラビアは「ビジョン2030」の資金を投入してガスタービン技術の強化を図りました。2025年末に解除されたコンゴ民主共和国(DRC)からの輸出停止措置は、アフリカが原料供給においてアジアに依存している実情を浮き彫りにしました。この認識がインドネシアにおけるHPAL(高圧酸処理)設備の急速な拡張を後押しし、戦略的提携を通じて現在では顕著な生産規模を達成しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 航空宇宙・医療分野における高性能ニーズ

- 耐摩耗・耐食性工具の需要

- 水素タービン用材料の要件

- MROにおけるコールドスプレー修復技術の導入

- AIを活用したカスタム合金の設計

- 市場抑制要因

- 環境および倫理的な鉱業上の課題

- インプラントにおけるEUの重要材料に関する制限

- 新興の高エントロピー合金の代替材料

- バリューチェーン分析

- ポーターのファイブフォース

第5章 市場規模と成長予測

- 合金タイプ別

- コバルト・クロム合金

- コバルト・ニッケル合金

- コバルト・鉄合金

- コバルト・モリブデン合金

- その他の特殊コバルト合金

- 製造方法別

- 噴霧(ガス、水、プラズマ)

- 化学的還元

- 電解法

- 機械的合金化

- 用途別

- 積層造形/3Dプリンティング

- 航空宇宙部品

- 医療用インプラントおよび医療機器

- 金型および摩耗部品

- 溶射コーティング

- エネルギー・発電

- その他(自動車、防衛、エレクトロニクス)

- エンドユーザー産業別

- 航空宇宙・防衛

- ヘルスケアおよび医療

- 自動車・輸送産業

- エネルギー・電力

- 製造・産業用機械

- 電子機器・電気機器

- 地域別

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- ASEAN諸国

- その他のアジア太平洋諸国

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- 北欧諸国

- その他の欧州諸国

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 中東・アフリカ

- サウジアラビア

- 南アフリカ

- その他の中東・アフリカ諸国

- アジア太平洋

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア・ランキング分析

- 企業プロファイル

- AMETEK Inc.

- ATI

- Aubert and Duval

- CRS Holdings, LLC.

- Deloro Wear Solutions GmbH

- GKN Powder Metallurgy

- Hoganas AB

- Kennametal Inc.

- Linde Plc

- Metalysis

- OC Oerlikon Management AG

- Sandvik AB

- Sanyo Special Steel Co., Ltd.

- Shanghai HY Industry Co., Ltd

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日