銀ペースト:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Silver Paste - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 2062115

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

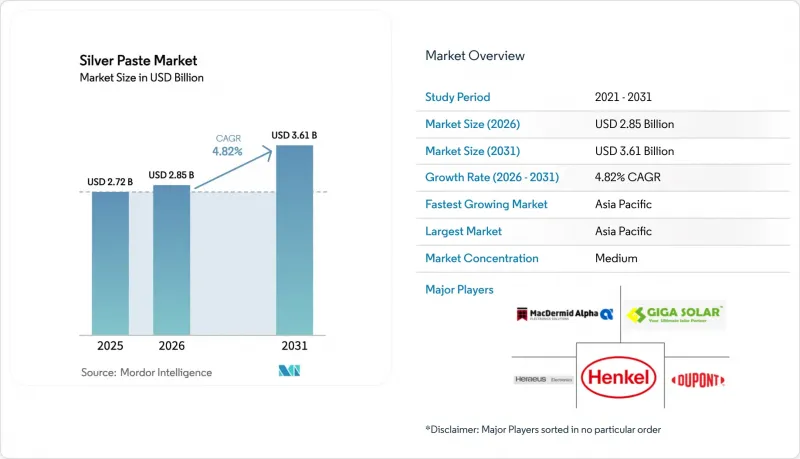

Mordor Intelligenceによると、銀ペースト市場の規模は2025年に27億2,000万米ドルと評価され、2026年の28億5,000万米ドルから2031年までに36億1,000万米ドルに達すると予測されており、予測期間(2026年~2031年)におけるCAGRは4.82%となる見込みです。

本レポートは、基板(セラミック、ガラス、金属、ポリマー)、組成(銀フレーク、銀ナノ粒子、銀粉末、その他の組成)、用途(太陽光発電、自動車用電子機器およびEVパワーモジュール、民生用電子機器、集積回路、その他の用途)、地域(アジア太平洋地域など)ごとに分類されています。市場予測は金額(米ドル)ベースで提示されています。

世界の銀ペースト市場の動向とインサイト

自動車および電気自動車におけるパワーエレクトロニクスの統合の拡大

2025年までに、バッテリー式電気自動車(BEV)の銀消費量は、内燃機関(ICE)車を上回りました。現在、IATF 16949の信頼性基準を満たす焼結銀接合部は、-40°Cから175°Cの範囲で数千回の熱サイクルに耐えることができます。2025年6月、LG Chemとノリタケは、常温で安定したナノ銀ペーストを発表しました。この画期的な技術により、ペーストの保存期間はわずか数週間から数ヶ月へと延長され、コールドチェーン物流の必要性がなくなりました。その結果、ティア1サプライヤーは、金属先物相場に連動した複数年契約をますます選択するようになっており、これは銀ペースト分野における新たな戦略です。さらに、過酷なサイクル試験後もせん断強度が維持されることが実証されたことで、駆動用インバーターへのSiC採用が著しく増加しています。これらの進歩は、自動車用銀ペーストの需要を牽引し、有能なサプライヤーにとって安定した利益率の成長を支えています。

プリント・フレキシブルエレクトロニクス製造の急成長

ウェアラブル医療用パッチ、曲面ディスプレイ、およびポリマー基板は、現在、保護のために150°C未満の温度で硬化する導電性トレースに依存しています。透明銀ペーストは、140°Cで20分間硬化させることで低いシート抵抗を実現し、インセルOLEDドライバーの統合を容易にします。一方、銅ー銀コアシェルインクは、銀の使用量を大幅に削減しながら、ほぼ同等の導電性レベルを達成しています。この変化により、配合設計者は、性能を最優先する設計にのみ純銀系システムを限定するようになっています。銀ペースト市場は高性能なニッチ分野によって価値が押し上げられていますが、材料効率の向上により、その数量の伸びはデバイスの生産量の伸びに追いついていません。スマートパッケージング、構造用センサー、折りたたみ式スマートフォンにおける生産台数が急増したにもかかわらず、トン数ベースの増加はわずかにとどまっています。しかし、平均販売価格の上昇に後押しされ、売上高の伸びはトン数ベースの伸びを上回っています。

低コストの銅(Cu)/アルミニウム(Al)導電材料との競合

中国の太陽電池メーカーは、銀メッキ銅のパイロット生産を実験室から生産ラインへと移行させ、効率を損なうことなくTOPConウェハー1枚あたりの銀使用量を削減することに成功しました。LONGiが指部(フィンガー)の完全銅めっきを採用したことは、モジュール1枚あたりの銀使用量が削減される可能性を示唆しています。同様に、RFID技術、タッチスクリーン、使い捨てセンサーの分野でも、電気的基準を満たしつつコストを大幅に削減できる銅ハイブリッドインクへの移行が進んでいます。太陽光発電分野では売上高が直接的に減少している一方で、より広範な銀ペースト市場も影響を受けており、配合メーカーは現在、イノベーションを追求するか、コモディティ化のリスクに直面するかという重大な選択を迫られています。

セグメント分析

2025年には、200 W/m*Kを超えるボンディングラインの導電性を必要とするダイレクトボンディング銅パワーモジュールへの堅調な需要に牽引され、セラミックスが売上高の45.11%を占めました。このセグメントは、2025年の銀ペースト市場シェアをリードしました。一方、ポリマー基板は、フレキシブルセンサー、スマートテキスタイル、折りたたみ式ディスプレイにおける役割により、2026年から2031年の予測期間において、基板セグメントの中で最も高い5.33%のCAGRを記録しました。

250°Cを超える温度に耐え、最大10kVの電気絶縁性を提供するセラミックスは、電気自動車(EV)用インバーターや産業用ドライブにおいて確固たる地位を築いています。しかし、ポリイミドやポリエチレンテレフタレート(PET)の形状に関する革新により、従来の厚膜ハイブリッド回路分野を上回る新たな市場が開拓されました。配合メーカーが低温硬化型化学技術を導入したことで、健全な利益率を維持しつつ、ポリマーの採用が大幅に増加しました。この成長は、特にフレキシブルエレクトロニクス分野において、銀ペースト市場に顕著な恩恵をもたらしています。

地域別分析

2025年、アジア太平洋地域は銀ペースト市場を独占し、売上高の64.11%を占め、6.33%の成長率が見込まれています。2025年、次世代TOPConラインへの進展に牽引され、中国の銀ペースト国内販売は著しい急増を見せました。2029年までに、銀粉末の生産能力が大幅な水準に達する見込みであることから、同地域は供給の回復力を強固にする一方で、地政学的リスクの高まりにも直面することになります。

技術革新の面では日本が主導的な立場にあります。独自の噴霧化技術を活用する主要企業が市場を独占しており、世界のPV用銀粉末の50%以上を供給しています。同時に、京セラ、タナカ、旭化学などの業界リーダーが最前線に立ち、240 W/m*Kを超える導電率を持つ特殊ペーストを提供しています。韓国では、LG Chemとノリタケの提携が、同国で拡大するEVバッテリー市場を背景に、自動車用SiCアタッチメント分野への進出を目指しています。一方、インドやASEAN諸国は汎用ソーラーペーストの経済的な組立拠点として機能していますが、高純度ナノパウダーの輸入への依存度が高いことから、当面の間、上流工程における多角化の余地は限定的であることが浮き彫りになっています。

北米は革新的な進展を通じて存在感を高めています。インジウム・コーポレーションとマクダーミッド・アルファは、ポートフォリオを拡大し、無加圧焼結技術を取り入れました。一方、ヘンケルは、スコープ3のサステナビリティ基準に準拠した、リサイクル銀を使用したインクを導入しました。欧州はより慎重な姿勢をとっており、化粧品へのナノ銀の使用禁止を実施し、欧州食品安全機関(EFSA)によるE 174に関する警告に留意しています。この規制の動きは、職場における広範な曝露を抑制することを目的としており、EUのサプライヤーに対し「設計段階からの安全性確保(safe-by-design)」戦略の採用を促しています。ボッシュ(Bosch)やZFのインバーター製品ラインに支えられたドイツは、欧州における主要な量産プレイヤーとして台頭しています。対照的に、南米および中東では、太陽光発電事業において主に輸入ペーストに依存しています。これらの地域は将来の成長が期待されていますが、現時点では銀ペースト市場に大きな収益的影響を与えていません。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 自動車および電気自動車におけるパワーエレクトロニクスの統合の拡大

- プリント・フレキシブルエレクトロニクス製造の急成長

- SiC/GaNパワーデバイスにおける焼結銀アタッチへの移行

- ウェアラブル機器およびµLED向け低温Ag2Oペーストの登場

- 循環型経済による銀ペーストの回収・リサイクルへの推進

- 市場抑制要因

- 低コストの銅(Cu)/アルミニウム(Al)導電材料との競合

- 銀ペーストのリサイクル能力の制限によるサプライチェーンリスク

- ナノ銀の排出に関する厳しい環境規制

- バリューチェーン分析

- ポーターのファイブフォース

第5章 市場規模と成長予測

- 基材別

- セラミック

- ガラス

- 金属

- ポリマー

- 組成別

- シルバーフレーク

- 銀ナノ粒子

- 銀粉末

- その他の構成

- 用途別

- 太陽光発電(太陽電池)

- 自動車用電子機器およびEV用パワーモジュール

- 民生用電子機器(ディスプレイ、ウェアラブル)

- 集積回路および半導体

- その他の用途(RFID、LED、医療機器)

- 地域別

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- ASEAN諸国

- その他のアジア太平洋諸国

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- その他の欧州諸国

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 中東・アフリカ

- サウジアラビア

- 南アフリカ

- その他の中東・アフリカ諸国

- アジア太平洋

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア・ランキング分析

- 企業プロファイル

- ANP CORPORATION

- artience Co., Ltd

- Bando Chemical Industries Ltd.

- CAPLINQ Corporation

- DAIKEN CHEMICAL

- DuPont

- Dycotec Materials Ltd.

- Giga Solar Materials Corp.

- Henkel AG & Co. KGaA

- Heraeus Electronics

- Indium Corporation

- Jiangsu Hoyi Technology Co. Ltd.

- Kyocera Corporation

- LEED-INK

- LG Chem

- MacDermid Alpha Electronics Solutions

- NORITAKE CO., LIMITED

- Shanghai EqualOcean Technology Co., Ltd

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日