PFASろ過:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

PFAS Filtration - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)

- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 2062110

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

概要

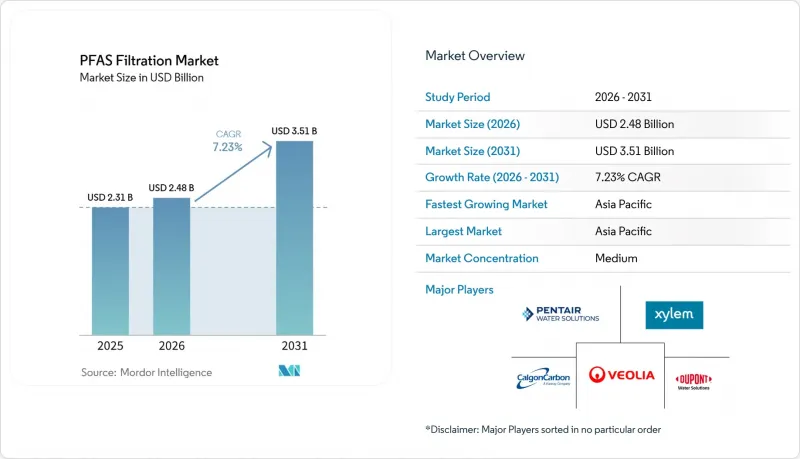

Mordor Intelligenceによると、PFASろ過市場の規模は、2025年の23億1,000万米ドルから2026年には24億8,000万米ドルへと拡大し、2026~2031年にかけてCAGR7.23%で推移し、2031年までに35億1,000万米ドルに達すると予測されています。

本レポートは、技術別(GAC、陰イオン交換樹脂、RO、NF、その他の技術)、媒体タイプ別(炭素系、樹脂系、ゼオライト、バイオ炭、高分子膜)、用途別(飲料水、産業排水、地下水浄化、その他)、地域別(アジア太平洋、北米、欧州、南米、中東・アフリカ)に分類されています。市場予測は金額(米ドル)ベースで提示されています。

世界のPFASろ過市場の動向と洞察

公益事業用インフラ法案による資金調達

米国超党派インフラ法では、飲料水と浄水州回転基金を通じて、PFASと新興汚染物質の浄化に100億米ドルが割り当てられ、これによりいくつかの州でプロジェクトの承認が加速しています。ノースカロライナ州は、2026~2029年に予定されているフェイエットビルでのGAC(粒状活性炭)改修に1億3,370万米ドルを充てました。同様に、アラバマ州カルホーン郡は、逆浸透(RO)システムのために2億8,830万米ドルを確保しました。このシステムの80年間のライフサイクル価値は12億5,000万米ドルに上ります。欧州では、ドイツとフランスにおける結束基金の助成金により調達期間が短縮され、ベンダーはより多くの在庫を維持することが求められています。この安定した資金流入がPFASろ過市場の需要を牽引していますが、入札サイクルの短縮はサプライヤーの利益率にとって課題となっています。

飲食品と繊維企業によるPFASフリー認証

プライベートブランド(PB)サプライヤーは現在、米国における主要な小売業者への参入に不可欠な条件として、NSFインターナショナルのP537プロトコルとインターテックの「PFASフリー」認証マークを重視しています。2026年の監査要件を満たすため、バングラデシュやベトナムの繊維工場では、使用地点でのGACスキッドの導入を積極的に進めています。この動きは、自治体の予算変動に対するPFASろ過市場の耐性を強化するだけでなく、認証の重要性が高まっていることを浮き彫りにしています。こうした認証主導の受注は規模が小さい場合もありますが、法規制による遅延に対して強靭性を示しており、市場サイクルを通じて機器メーカーに安定した収益源を確保しています。

高品質GACと特殊樹脂の供給不足

Arqのアラバマ工場は、北米ので唯一のバージンGACの供給源であり、年間1億7,000万英ポンドを生産していますが、需要は2025年までに3億英ポンドを超えると予想されています。ココナッツ殻メディアの価格は1トンあたり1,800~2,500米ドルであるのに対し、石炭系活性炭は1トンあたり800~1,200米ドルです。フィリピンでの台風による港湾の混乱により、2024年のリードタイムは20週間に延びています。Purolite A694EやLanxess TP 109などの陰イオン交換ビーズについては、12~20週間に及ぶ物流の遅延により、電力会社などが2年分の在庫を事前に確保するようになっています。こうしたサプライチェーン上の課題は、確立された垂直統合型企業には有利に働く一方で、新規参入を阻む要因となっており、PFASろ過市場の短期的な成長を制限する可能性が高いです。

セグメント分析

陰イオン交換樹脂はCAGR 7.56%で成長する見込みであり、PFASろ過市場全体を上回るペースとなります。水道事業者は、メタノール、塩化ナトリウム、またはUV-亜硫酸塩プロセスを使用して再生可能な媒体をますます好んでおり、これにより廃棄コストが40~60%も大幅に削減されています。こうした再生可能なシステムに対する自治体の取り組みを象徴するように、ウィスコンシン州オークレアでは、2026年春の終わりに2,000万米ドルを投じた16基のイオン交換プラントを稼働させる予定です。粒状活性炭は、既存の設備導入実績と簡素な運用・保守プロトコルにより、売上高の47.11%という圧倒的なシェアを占めていますが、現在1トンあたり200米ドルを超える埋立処分料の高騰により、沿岸地域におけるコスト面での優位性は薄れつつあります。

短鎖PFASに対して95%以上の除去率を誇る逆浸透膜とナノろ過膜は、規制当局の焦点がC8からC4~C6のスペクトルへと移行するにつれ、注目を集めています。戦略的な動きとして、DuPontによる2025年のシノケム買収は、PFASを含む濃縮液を排出する半導体製造工場に注視しつつ、アジア太平洋のFilmTecの生産拡大につながる見込みです。電気化学的酸化、AxineのelectraCLEAR、E2METRIXのObreak、Bioionixのリアクタといった技術は、95~99.99%の分解率を誇ります。しかし、これらは1ガロンあたり1~2.5kWhのエネルギーコストを伴うため、即時の導入を妨げる可能性があります。一方、粉末活性炭は、特に資本予算が限られている場合において、バッチ処理される埋立地の浸出水処理においてそのニッチな用途を見出しています。

地域別分析

2025年の売上高の42.25%を占めるアジア太平洋は、7.95%の予測CAGRで市場を牽引する見込みです。2026年4月に日本が138タイプの化合物の使用を禁止したことを受け、東京、大阪、名古屋などの都市では、50 ng/Lという厳しいPFOS/PFOA基準値を満たすための設備改修が進められています。2025年には、中国がPFASのモニタリング対象を300都市に拡大し、各省の規制当局は産業排水に対する20 ng/L以下の上限設定を提唱しています。この規制の波は、DuPont社が寧波に膜製造工場を建設するという戦略的タイミングと重なっています。韓国、ベトナム、タイでは法整備が遅れていますが、サプライヤー監査に後押しされた使用地点用GAC(活性炭)への需要が、PFASろ過市場において断片的な成長の機会を生み出しています。

北米は第2位の規模を誇る地域です。インフラ法による100億米ドルの予算配分を受けたEPAの最終規則は、2029年まで続くGAC、イオン交換、ROプロジェクトの急増を後押しする見込みです。カナダは2024年に基準値を30 ng/Lに引き上げ、現在、国家汚染物質排出インベントリ(NPRI)において100 kgを超える排出量を追跡しています。メキシコは連邦レベルの基準を定めていませんが、国境沿いの水道事業者は共有水域におけるPFASの処理に積極的に取り組んでおり、間接的に地域の支出を押し上げています。

2026年1月1日に発効する欧州の飲料水指令では、総PFASについて100 ng/L、合計値について500 ng/Lの上限が設定されており、これによりドイツ、フランス、オランダで4億5,000万ユーロの改修費用が発生する見込みです。英国は100 ng/Lの閾値を維持しつつ、Ofwatのイノベーション基金を通じてスウォンジー大学におけるGAC-オゾン再生技術の調査を支援しています。南米と中東・アフリカでは、状況はまだ初期段階にあります。ブラジルとサウジアラビアではベースライン評価が実施されていますが、強制力のある基準はまだ確立されておらず、規制が具体化すれば成長の可能性があることを示唆しています。

その他の特典

- エクセル形態の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 公益事業用インフラ法案による資金調達

- 飲食品と繊維企業による「PFASフリー」認証

- 再生可能な吸着剤の登場

- 軍事施設と遠隔地におけるハイブリッド型回収・破壊スキッド

- リアルタイムPFASセンサによる予防的なメディア交換

- 市場抑制要因

- 高品質GACと特殊樹脂の供給不足

- 廃棄処理への規制転換がろ過需要を蝕んでいる

- フッ素フリー化学品への急速な移行により、改修需要が減少しています

- バリューチェーン分析

- ポーターのファイブフォース

第5章 市場規模と成長予測

- 技術別

- GAC(粒状活性炭)

- 陰イオン交換樹脂

- RO(逆浸透)

- NF(ナノろ過)

- その他の技術(電気化学的酸化、粉末活性炭(PAC)、その他)

- 媒体タイプ別

- 炭素系

- 樹脂系

- ゼオライトとアルミノケイ酸塩

- バイオ炭とバイオマス由来培地

- 高分子膜と複合膜

- 用途別

- 飲料水

- 産業排水

- 地下水浄化

- 都市下水

- その他の用途(埋立地浸出水、消火用泡の流出水、その他)

- 地域別

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- ASEAN

- その他のアジア太平洋諸国

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- 北欧諸国

- その他の欧州諸国

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 中東・アフリカ

- サウジアラビア

- 南アフリカ

- その他の中東・アフリカ諸国

- アジア太平洋

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア・ランキング分析

- 企業プロファイル

- 3M

- A. O. Smith

- Aquatech

- Chart Industries

- Clean TeQ Water

- Culligan Water

- Cyclopure, Inc.

- DuPont

- Hydranautics-A Nitto Group Company

- Koch Separation Solutions

- KURARAY CO., LTD.

- LANXESS

- Ovivo Inc.

- Pentair plc

- Purolite

- Veolia

- Xylem

- Zurn Elkay Water Solutions Corporation

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日