耐候性鋼:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Weathering Steel - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 2062106

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

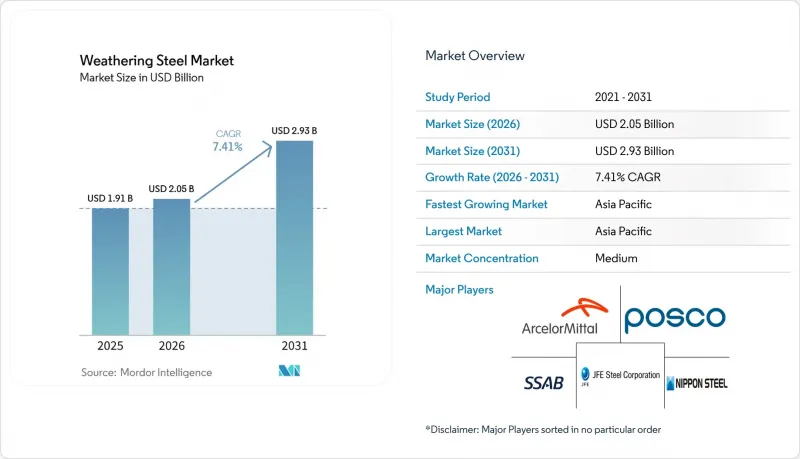

Mordor Intelligenceによると、耐候性鋼の市場規模は2025年に19億1,000万米ドルと評価され、2026年の20億5,000万米ドルから2031年までに29億3,000万米ドルに達すると予測されており、予測期間(2026年~2031年)におけるCAGRは7.41%となる見込みです。

本レポートは、タイプ(A588、A242、A606、ASTM A709 Gr50W、その他)、形状(プレート、シートおよびコイルなど)、エンドユーザー産業(建築・建設、橋梁・土木インフラ、輸送、産業プラント・機械、その他)、および地域(アジア太平洋、北米、欧州、南米、中東・アフリカ)ごとに分類されています。市場予測は金額(米ドル)ベースで提供されています。

世界の耐候性鋼市場の動向と洞察

低メンテナンス鋼を後押しする脱炭素化の動き

鉄鋼メーカーは現在、製品ラインナップにライフサイクルカーボン会計を取り入れています。この変化は耐候性鋼種にとって特に有利です。なぜなら、塗装システムの廃止は揮発性有機化合物を排除するだけでなく、定期的なメンテナンスに伴う排出量も削減するからです。アルセロールミタルのXCarb厚板は、75%以上のスクラップを使用し、再生可能電力のみで稼働する電気アーク炉(EAF)で製造されており、ベスタスのNordlicht 1洋上風力発電プロジェクトにおいて、従来の高炉鋼と比較して炭素強度を36%削減することに成功しました。2026年1月より、EUの炭素国境調整メカニズム(CBAM)により、カーボンフットプリントの高い輸入品に関税が課されることになります。この動きにより、購入者は認証済みの低炭素耐候性鋼材へと誘導されています。タタ・スチールは戦略的な動きとして、32億米ドルをカリンガナガル工場の拡張に投じ、高強度耐候性鋼板専用の生産ラインを導入しています。これにより、タタ・スチールは国内のインフラ建設ブームと、CBAM基準に適合する輸出市場の両方に対応できる体制を整えました。現在、需要は欧州と北米が主導していますが、世界の炭素価格の引き締めが進むにつれ、中期的には需要のピークが到来すると予想されています。

都市建築における「ウェザー・トーン」の美的魅力

2025年、デザインポータルサイト「Dezeen」は10の代表的なプロジェクトを取り上げ、その独特な質感と深みから評価される、変化し続ける錆褐色の風合いに対する建築家の関心の高まりを紹介しました。シンガポールやトロントの自治体はガイドラインを改定し、近隣のファサードへの汚れを防ぐための排水ソリューションを詳細に規定しました。この動きにより、露出型耐候性鋼材の使用承認が迅速化されています。一方、JFEスチールは2026年3月、美幸橋において「FLExB」溶接ビードを導入しました。この革新技術は、より滑らかな表面を実現し、雨水による流れ跡を大幅に低減することで、歩行者エリアにおける主要な懸念事項に対処します。先駆的な建物が登場し、素材の先例となるにつれ、この建築動向は短期的に密集した都市中心部に影響を与えると予想されます。

海洋性/高塩分環境における緑青の劣化

2025年、『Buildings』誌の調査により、メキシコ湾岸沿いの橋梁において、断面が早期に失われていることが明らかになりました。この調査結果を受け、ルイジアナ州、オレゴン州、ワシントン州の運輸省は、塩水域から半径10マイル以内の地域における耐候性鋼材の使用を禁止しました。同様に、洋上風力発電の基礎構造では溶融亜鉛めっきやエポキシコーティングへの移行が進んでいますが、2025年に建設中で総額280億米ドルを超える米国大西洋岸の5つのプロジェクトでは、従来の耐候性鋼材の使用を避けています。2024年にバヌアツの橋梁で試験的に採用された新日鉄住金のハイブリッド鋼板「CORSPACE」は、再塗装間隔の長期化を特徴としています。しかし、内陸部のプロジェクトにおいては、従来の耐候性鋼板と直接競合する状況にあります。塩水噴霧による制約のため、沿岸地域における市場シェアの伸びは、中期的には抑制されると予想されます。

セグメント分析

2025年、A588は市場シェアの41.11%を占め、高速道路の桁や送電鉄塔分野における長年のリーダーシップを際立たせています。一方、ASTM A709 Gr50Wは、地震多発地域の橋梁技術者からその優れた靭性と溶接性が評価され、CAGR7.88%でシェアを伸ばしています。さらに、重量を50%削減できることで知られる安鋼(Ansteel)のQ500qE鋼板は、2026年1月に発注された長江・宜昌東灘800mスパンプロジェクトにおいて極めて重要な役割を果たしました。各機関が耐震性を重視した性能基準をますます優先する中、A709規格に基づく橋梁用途の市場は着実に成長すると予想されます。

在庫合理化により従来のA242への需要は減少している一方、2025年3月に導入されたSSAB社のStrenx Weathering 700および960のような新しい独自の高強度製品が、鉱業や海洋設備の分野でニッチ市場を開拓しています。さらに、2024年10月に公布されたばかりのASTM A588-24規格では、化学成分および衝撃試験のプロトコルが厳格化されており、これが市場横断的な認証を促進しています。その結果、こうした高グレード製品への代替を原動力として、耐候性鋼市場におけるプレミアム鋼板のシェア拡大が見込まれています。

地域別分析

アジア太平洋地域は、2025年の売上高の46.13%を占めており、2031年まで年率8.02%で成長すると予測されています。この地域の活況は、中国の野心的な橋梁建設計画、インドのカリンガナガルにおける年間8万トンの生産能力拡大、そして日本のFLExB溶接技術の革新によって支えられています。さらに、ASEANの高速道路回廊や韓国の洋上風力発電用ヤードも、需要の増加に寄与しています。

2025年6月以降、北米はセクション232に基づく50%の関税の恩恵を受けており、国内製鉄所にとっての防護壁となっています。これに対し、ゲルダウは2025年の形鋼出荷量を8.5%増の259万トンに拡大し、2026年末までにテキサス州でさらに15万トンの電気炉(EAF)生産能力を導入する計画を進めています。一方、米国の送電網事業者は2025年に送電網に総額1,150億米ドルを投資し、耐候性杭や電柱への需要をさらに高めています。

欧州は低炭素鋼板へと軸足を移しています。例えば、アルセロール・ミタルのベスタス社向けXCarb製品の納入により、タワーからの排出量を36%削減することに成功しました。同時に、ティッセンクルップによるデュイスブルクでの8億7,000万米ドル規模の改修や、2026年6月のザルツギッターによるHKM社(6万トン規模)の買収が、欧州の生産能力の構図を再編しています。さらに、2026年からのCBAM(炭素国境調整メカニズム)の施行により、認証済み電気炉用耐候性鋼材の国内プレミアムが押し上げられる見込みです。

南米では、当局が補助金付き製品の流入抑制に苦戦する中、輸入が急増したため、ジェルダウは2026年の設備投資を20%削減しました。それにもかかわらず、ブラジル、アルゼンチン、チリは、高架橋や太陽光発電所向けに耐候性鋼板を引き続き優先的に採用しています。一方、中東・アフリカ地域の需要は、湾岸諸国の橋梁、海水淡水化プラント、および南アフリカの鉱業に集中しており、クリーブランド・ブリッジ・スチール(Cleveland Bridge Steel)のような地域の加工業者が、これらの需要に応えるべく体制を強化しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 脱炭素化の推進により、メンテナンスの手間が少ない鋼材が注目されています

- 都市建築における天候の色彩がもたらす美的魅力

- 亜鉛メッキ鋼および被覆鋼に対するライフサイクルコストの優位性

- コンテナ型データセンター・スキッドでの利用拡大

- 高所設置型ソーラートラッカー支柱への採用

- 市場抑制要因

- 海洋性・高塩分環境における緑青の劣化

- ESG性能に優れた新興の「グリーン・スチール」グレード

- デザイナーによる、色の変化に対する反発

- バリューチェーン分析

- ポーターのファイブフォース

第5章 市場規模と成長予測

- タイプ別

- A588

- A242

- A606

- ASTM A709 Gr50W

- その他

- フォーム別

- プレート

- シートおよびコイル

- バーおよび形鋼

- パイプおよびチューブ

- その他

- エンドユーザー産業別

- 建築・建設

- 橋梁および土木インフラ

- 輸送(鉄道車両、造船)

- 産業用プラントおよび機械

- 美術、彫刻、公共用家具

- 再生可能エネルギー構造

- その他

- 地域別

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- ASEAN諸国

- その他のアジア太平洋諸国

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- 北欧諸国

- その他の欧州諸国

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 中東・アフリカ

- サウジアラビア

- 南アフリカ

- その他の中東・アフリカ諸国

- アジア太平洋

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア・順位分析

- 企業プロファイル

- ArcelorMittal

- Bluescope Steel Limited

- China Ansteel Group Corporation Limited

- Dillinger Hutte

- Gerdau S/A

- HBIS Group

- JFE Steel Corporation

- LIBERTY Steel Group

- NIPPON STEEL CORPORATION

- Oklahoma Steel & Wire, Inc.

- POSCO

- Salzgitter Flachstahl GmbH

- Severstal PJSC

- Shandong Baosteel Industry Co., Ltd

- SSAB AB

- Tata Steel

- Thyssenkrupp AG

- United States Steel Corporation

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日