四塩化ケイ素:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Silicon Tetrachloride - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 2062104

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

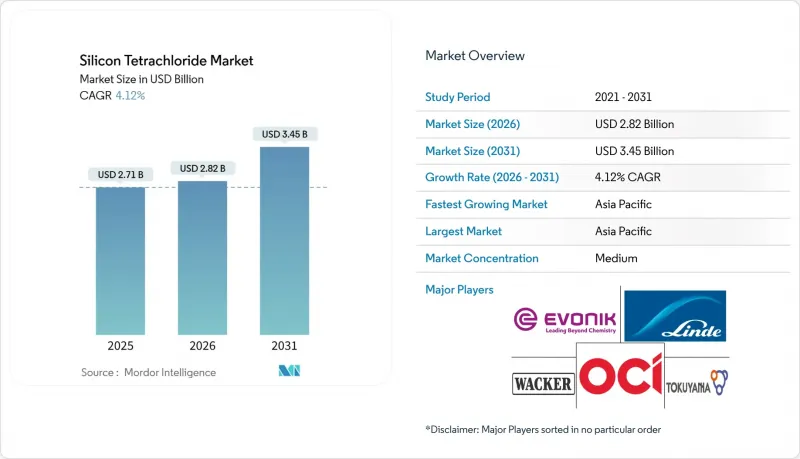

Mordor Intelligenceによると、四塩化ケイ素の市場規模は、2025年に27億1,000万米ドル、2026年に28億2,000万米ドルとなり、2031年までに34億5,000万米ドルに達すると予測されており、2026~2031年にかけてCAGR4.12%で成長すると見込まれています。

本レポートは、グレード(電子グレード、技術グレード、試薬グレード)、用途(電子・半導体、光ファイバープリフォーム、その他)、最終用途産業(電子、通信、エネルギー(太陽光)、その他)、地域(アジア太平洋、北米、欧州、南米、中東・アフリカ)ごとに分類されています。市場予測は金額(米ドル)ベースで提示されています。

世界の四塩化ケイ素市場の動向と洞察

通信セグメントにおける光ファイバー需要の拡大

世界の通信網の整備により、高純度四塩化ケイ素(SiCl4)の需要が高まっています。これは、MCVD(改良型化学気相成長法)、PCVD(プラズマ化学気相成長法)、OVD(外部気相成長法)、VAD(軸方向気相成長法)といったプリフォーム製造プロセスがいずれも、SiCl4と酸素の反応によってシリカススを形成し、それを後にガラスに固化させることに依存しているためです。VADとOVDは最も高いスループットを実現し、1つあたり最大250kmの光ファイバーを生産できるプリフォームを製造します。一方、PCVDは前駆体の100%変換率を提供しますが、純度仕様は6N~7Nまで高まります。中国における5Gマクロセルとスモールセルの活発な高密度化、ならびにインドでのFTTH(Fiber to the Home)展開の加速が、アジア太平洋の四塩化ケイ素市場の需要を支えています。北米と欧州のデータセンター事業者が400G/800Gコヒーレント光通信へ移行していることも、特に7N以上の原料を必要とする超低損失ファイバーにおいて、需要拡大に寄与しています。中空コアファイバーやメタマテリアルファイバーに関する専門的な調査は、純度要件をさらに引き上げ、電子グレードの供給品における高価格を維持しています。

太陽光発電用ポリシリコンへの用途拡大

ポリシリコンは依然としてSiCl4の最大の単一消費セグメントですが、供給過剰と価格圧力により、中国国内では広範な産業再編が余儀なくされています。上位6社の生産者は2025年に合計500億人民元(69億6,000万米ドル)以上を調達し、約100万トンの陳腐化した生産能力を買収・休止させました。この動きにより、技術グレードの供給が逼迫し、価格の安定化に寄与しました。同時に、流動層反応炉技術がシェアを拡大しています。これはエネルギー消費を約25%削減し、ポリシリコン1キログラム当たりのSiCl4生成量を低減するためですが、絶対的な生産量の伸びをわずかに抑制する要因にもなっています。N型太陽電池は2023年に世界市場シェアの半分を占め、9N~11Nの純度のポリシリコンを必要としており、間接的にSiCl4の精製技術を新たな限界へと押し上げています。オマーンの年間10万トン規模のソハール工場など、中東における新興生産拠点は、長期的な需要の勢いを維持しつつ、四塩化ケイ素市場の地理的多様化をもたらすと考えられます。

ますます厳格化する塩素排出規制

中国のT/CCSAS 052~2025規格では、クロロシランの回収率が98.5%以上であることが求められており、旧式のポリシリコン生産ラインは、蒸留とスクラビング設備のアップグレードに数,000万米ドルを投資するか、市場から撤退せざるを得なくなっています。インドや欧州の連合(EU)で並行して整備されつつあるESG(環境・社会・ガバナンス)の枠組みは、排出上限やカーボンアカウンティングをさらに厳格化し、小規模な生産者や技術的に旧式な生産者のコスト下限を事実上引き上げています。すでに99%以上のリサイクル率を達成している垂直統合型大手企業は、コンプライアンスコスト面で優位性を享受しており、四塩化ケイ素市場における統合の動向を強めています。

セグメント分析

2025年時点で、電子グレードは四塩化ケイ素市場シェアの47.13%を占めており、2031年までCAGR4.61%で成長すると予測されています。3nmロジック半導体、3D DRAM、99.999999999%の超高純度ポリシリコンに対する需要の高まりを背景に、多段蒸留設備、微量ホウ素除去プロセス、ならびに閉ループ型回収システムへの投資が加速している。その結果、特に中国のリサイクル義務化により、ソーラーグレードの生産者でさえ高純度プロセスの採用を迫られていることから、エレクトロニックグレードと技術グレードの間の従来型価格差は縮小しつつあります。徳山化学、ワッカー、ヘムロック・セミコンダクタは現在、SiCl4、シラン、超高純度ポリシリコンを統合包装として提供しており、下流のファブにおける切り替えコストを高めています。

技術グレードは、太陽光発電(PV)にとって依然として不可欠ですが、供給過剰による利益率の圧迫に直面しています。2025年初頭には稼働率が33~40%まで低下し、ポリシリコンのスポット価格は前年比で50%以上急落し、産業全体のキャッシュコストを圧迫しています。試薬グレードは、実験室や特殊合成用のニッチ市場であり、その生産量や価格は太陽光発電市場の変動の影響をほとんど受けていません。全グレードを通じて、電子グレード材料の四塩化ケイ素市場規模は総成長率を上回ると予想されており、純度による差別化の持続的なメリットが示されています。

地域別分析

アジア太平洋は2025年に世界シェアの57.45%を維持し、予測期間(2026~2031年)にはCAGR4.66%で拡大すると予測されています。これは、ポリシリコン、光ファイバープリフォーム、特殊シリカにおける中国の優位性に牽引されたものです。中国における生産能力の合理化により供給曲線が上方シフトし、資金力のある大手企業がスプレッドを獲得する一方で、旧式の設備は閉鎖されました。日本と韓国は超高純度製品の生産を強化しており、マレーシアの水力発電を背景とした半導体グレードの事業は、ASEANを四塩化ケイ素市場における重要な冗長拠点として位置づけています。

北米は戦略的な生産拠点として再浮上しています。ヘムロック・セミコンダクタ社とRECシリコン社のモーゼス・レイク工場再稼働に用いた「CHIPS法」の資金提供は、施策主導による超高純度材料の国内回帰を裏付けています。特殊ガス大手各社は、ISOタンクによる物流コストを削減するため、地域によるオンサイト製造工場を順次増設しています。欧州では高い電力料金がポリシリコンの採算性を圧迫していますが、付加価値の高い電子グレードのSiCl4についてはその影響を受けず、ドイツやアイルランドのファブクラスター周辺に投資が集中しています。

中東では、オマーンに低コストの太陽光・風力発電を利用した10万トンのポリシリコン製造施設が稼働を開始し、安定稼働が始まれば年間30万~40万トンのSiCl4に対する基幹需要が創出されます。アフリカと南米は依然として輸入に依存しており、シェアはごくわずかですが、四塩化ケイ素市場において地理的な分散を図るサプライヤーにとっては、需要量の増加が見込めます。

その他の特典

- エクセル形態の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 通信セグメントにおける光ファイバー需要の拡大

- 太陽光発電用ポリシリコンへの用途拡大

- 半導体製造への投資拡大

- ヒュームドシリカとシランセグメントにおける採用拡大

- 7N級以上のSiCl4を必要とする超低損失中空コアファイバーとメタマテリアルの研究開発

- 市場抑制要因

- ますます厳格化する塩素排出規制(例:中国における98.5%以上のリサイクル率を義務付ける規則)

- 6N~9NグレードのISOタンク輸送における高い物流コスト

- シリコン金属価格の変動に対するサプライチェーンのリスク

- バリューチェーン分析

- ポーターのファイブフォース

第5章 市場規模と成長予測

- グレード別

- 電子グレード

- 技術グレード

- 試薬グレード

- 用途別

- 電子・半導体

- 光ファイバープリフォーム

- 化学中間体

- その他の用途(シリコンゴム、その他)

- 最終用途産業別

- 電子

- 通信

- エネルギー(太陽光)

- その他のエンドユーザー産業(航空宇宙、製薬、その他)

- 地域別

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- ASEAN

- その他のアジア太平洋諸国

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- 北欧諸国

- その他の欧州諸国

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 中東・アフリカ

- サウジアラビア

- 南アフリカ

- その他の中東・アフリカ諸国

- アジア太平洋

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア・ランキング分析

- 企業プロファイル

- Air Liquide

- American Elements

- Evonik Industries AG

- GCL TECH

- Hemlock Semiconductor Operations LLC

- Linde plc

- Merck KGaA

- OCI Company Ltd.

- ProChem, Inc.

- REC Silicon ASA

- Thermo Fisher Scientific Inc.

- Tokuyama Corporation

- Valmet

- Wacker Chemie AG

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日