アンスラサイト:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Anthracite - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 2062099

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

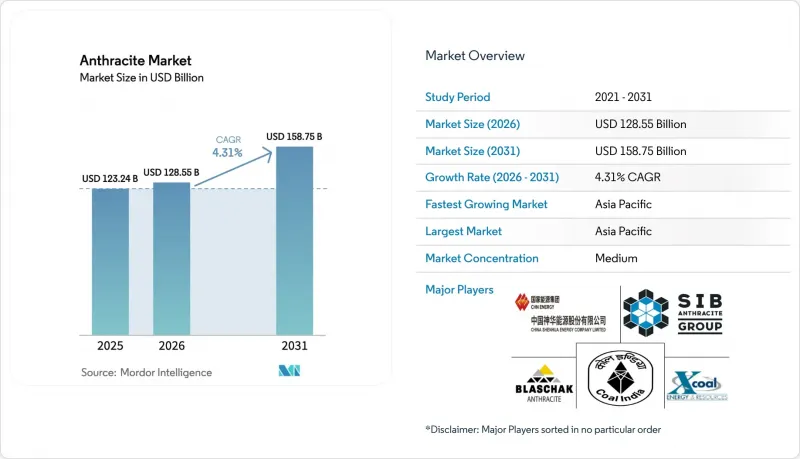

Mordor Intelligenceによると、アンスラサイトの市場規模は2025年に1,232億4,000万米ドルと評価され、2026年の1,285億5,000万米ドルから2031年までに1,587億5,000万米ドルに達すると予測されており、予測期間(2026年~2031年)におけるCAGRは4.31%となる見込みです。

本レポートは、グレード(標準グレード、超高品位(UHG)、および焼成・電気焼成グレード)、用途(冶金、水および廃水ろ過など)、エンドユーザー産業(鉄鋼・冶金、化学・石油化学、水処理事業など)、および地域(アジア太平洋、北米など)ごとに分類されています。市場予測は金額(米ドル)ベースで提示されています。

世界のアンスラサイト市場の動向と洞察

グリーン・スチール製鋼プロセスにおける超低灰分炭素添加剤の義務化

水素DRIや電気アーク炉への移行を進める鉄鋼メーカーは、スラグの発生量を最小限に抑え、溶融浴の化学組成を維持するために、灰分8%未満かつ硫黄分0.4%以下の炭素添加剤を必要としています。ペンシルベニア州における最近の買収は、米国および欧州の電気アーク炉(EAF)の拡張需要を満たすため、こうした超高品質の鉱床を明確にターゲットとしています。中国が2030年までに電気アーク炉のシェアを20%に引き上げる計画であることから、低揮発分原料をめぐる世界の競合が激化しており、中品質の熱用アンスラサイトが天然ガスDRIやバイオカーボンに代替されつつある状況下でも、プレミアム価格を維持しています。

自治体におけるデュアルメディア(アンスラサイト+砂)ろ過層への移行

北米および欧州の公益事業者は、従来の砂ろ過装置に粗粒アンスラサイトのキャップを追加する改修を行っており、これにより稼働期間を最大50%延長し、逆洗コストを削減しています。サクラメント市の2025年契約修正およびウォーター・リサーチ・ファウンデーション(WRF)による50万米ドルのPFASプロジェクトは、この需要が長期サイクルかつ仕様主導型であることを浮き彫りにしています。こうした運用コストの削減により、調達予算は価格変動の衝撃から守られ、アンスラサイト市場の一角を堅調に支えています。

石油コークスおよびバイオカーボンの価格割引

2024年から2026年にかけて、高硫黄含有の米国メキシコ湾岸産石油コークスは1トンあたり60米ドルという安値で取引されており、セメントキルンや産業用ボイラーにおけるアンスラサイトのシェアを侵食しています。スウェーデンの電気炉(EAF)で行われているパイロット規模のバイオカーボン試験は、ネットゼロ排出を約束するものであり、サプライチェーンが成熟すれば、代替を加速させる可能性があります。生産者は、契約期間を延長し、価格ではなく品質が採用を左右するアンスラサイトの低灰分および低揮発分という特性を強調することで、これに対抗しています。

セグメント分析

2025年、標準グレードは、従来の水処理、住宅用暖房、および中規模製鉄需要に支えられ、アンスラサイト市場で47.12%のシェアを維持しました。しかし、セメントキルンやボイラー用途において石油コークスに価格面で押されたため、このサブセグメントの利益率は縮小しました。対照的に、焼成グレードおよび電気焼成グレードは、2031年までCAGR5.12%で拡大すると予測されており、固定炭素含有率95%以上を重視するリチウムイオン、ナトリウムイオン、および燃料電池用負極材の受注を獲得する見込みです。中国の電池メーカーとペンシルベニア州およびシベリアの生産者との間で締結された初期段階の供給契約は、予測期間中に焼成グレードに割り当てられるアンスラサイト市場全体の規模を押し上げる、着実な需要拡大を示唆しています。

固定炭素分92%以上かつ揮発分5%以下と定義される超高品位(UHG)アンスラサイトは、価値の最上位に位置し、標準品に比べて20~40%のプレミアム価格で取引されています。2025年にメナー社がスプリングレイク炭鉱を買収したことで、輸出品質のUHG原料が年間72万トン、世界の供給量に追加されました。厳格な規格範囲により、UHGはフェロアロイの還元や電気アーク炉(EAF)への注入において不可欠な存在となっており、低品位炭に比べて運賃ショックや規制コストへの耐性が強いため、そのニッチ市場は守られています。

地域別分析

アジア太平洋地域は、2025年の需要の53.24%を占めアンスラサイト市場を独占しており、中国の石炭化学品事業の展開や、インドの2028-29年度における10億トンの生産目標に後押しされ、2031年までCAGR4.47%を記録する見込みです。中国神華集団による350億米ドル規模の13社の子会社買収を伴う再編は、鉱山から港湾までの供給を効率化する物流・電力資産を確保すると同時に、埋蔵量を25%拡大させるものです。ASEAN諸国、特にインドネシアとベトナムでは、石炭火力発電およびクリンカー生産能力の増強が続いており、輸入アンスラサイトの高い発熱量と不純物の少なさにより、国内産褐炭に比べて優位性が発揮されています。

北米のアンスラサイト市場は、ペンシルベニア州の100年以上の歴史を持つ炭田に依存しています。同地では、2024年にデルタ・ドゥニアがアトランティック・カーボン・グループを買収し、4つの超高級炭鉱を1億2,240万米ドルの傘下に統合しました。欧州およびアジアへの輸出は2014年以降、二桁の伸び率で拡大しており、これは揮発分含有量や低硫黄分といった差別化要因を反映したものです。再生可能エネルギーや安価な天然ガスが発電容量を奪うにつれ、国内の火力発電需要は減少していますが、ろ過材や特殊炭素のニッチ市場が基礎的な処理量を支えています。

欧州では火力需要が縮小しているもの、特殊炭セグメントは活況を呈しています。EUの炭素国境調整メカニズム(CBAM)により、輸入業者は認証済みの低排出量炭への移行を促されており、鉱山現場での効率性を証明できる米国や南アフリカのサプライヤーに市場機会が生まれています。東欧の地域暖房や北欧の水処理施設はスポット購入を続けていますが、長期的な取引量は石炭段階的廃止政策の進捗状況にかかっています。ブラジルを筆頭とする南米では、為替変動や運賃の変動に伴い市場が揺れ動いています。ロシア産石炭の供給が地政学的障壁に直面した後、2025年から2026年にかけてオーストラリア産石炭のシェアは30%まで急増しました。アフリカの中心地は南アフリカであり、メナー社の拡張により、同地域は輸出志向の超高品質な基幹拠点を得ています。一方、トランスネットの改革により、第三者向けの鉄道輸送枠が開放され、FOBコストの低減やアンスラサイト市場への供給量拡大が期待されます。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- グリーン・スチール工程における超低灰分炭素添加剤の義務化

- 自治体による二相(アンスラサイト+砂)ろ過層への移行

- リチウムイオン電池の負極材における電気焼成アンスラサイトの成長

- 耐火物の改修に伴う高密度カーボンレンガの需要

- 自律型長壁採掘がコスト競争力を高める

- 市場抑制要因

- 石油コークスおよびバイオカーボンの価格ディスカウント

- 海上運賃の変動と紅海迂回プレミアム

- 石炭由来炭素に対するEUの炭素国境調整税の導入が迫る

- バリューチェーン分析

- ポーターのファイブフォース

第5章 市場規模と成長予測

- グレード別

- スタンダードグレード

- ウルトラハイグレード(UHG)

- 焼成グレードおよび電気焼成グレード

- 用途別

- 冶金(鉄鋼、フェロアロイ、耐火物)

- 上水・下水ろ過

- 火力発電およびCHP

- 化学原料および炭素製品

- その他の用途(セラミックス、燃料電池など)

- エンドユーザー産業別

- 鉄鋼・冶金

- 化学・石油化学

- 水処理ユーティリティ

- エネルギー・電力

- その他のエンドユーザー産業(建設資材、炭素製品など)

- 地域別

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- ASEAN諸国

- その他のアジア太平洋諸国

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- 北欧諸国

- その他の欧州諸国

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 中東・アフリカ

- サウジアラビア

- 南アフリカ

- その他の中東・アフリカ諸国

- アジア太平洋

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア・ランキング分析

- 企業プロファイル

- Atlantic Carbon Group

- Blaschak Anthracite

- BUMA International Group

- Carbones Holding GmbH

- CHINA SHENHUA

- Coal India Limited

- Feishang Anthracite Resources Limited

- Guess & Co

- JINERGY

- Lehigh Anthracite

- Reading Anthracite Company

- Sadovaya Group

- Sibanthracite Group

- Xcoal Energy & Resources

- Yanzhou Coal Mining Company Limited

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日