建築・建設用プラスチック:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Building And Construction Plastics - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 2062094

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

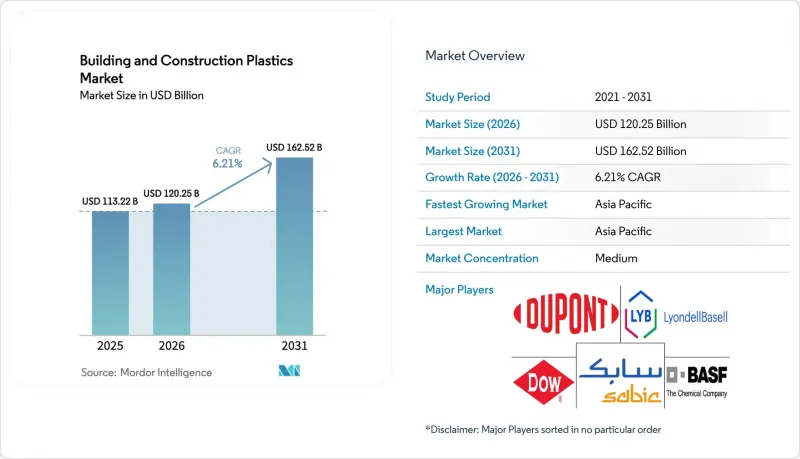

Mordor Intelligenceによると、建築・建設用プラスチック市場の規模は、2025年に1,132億2,000万米ドル、2026年に1,202億5,000万米ドルとなり、2031年までに1,625億2,000万米ドルに達すると予測されており、2026~2031年にかけてCAGR6.21%で成長すると見込まれています。

本レポートは、製品タイプ(ポリ塩化ビニル(PVC)、ポリエチレン(PE)、その他)、用途(配管システムと継手、断熱材、その他)、エンドユーザー産業(住宅建設、商業建設、その他)、地域(アジア太平洋、北米、欧州の、その他)ごとに分類されています。市場予測は金額(米ドル)ベースで提示されています。

世界の建築・建設用プラスチック市場の動向と洞察

アジア太平洋の急速な都市インフラ投資

インド、中国、東南アジアの地方自治体では、予算不足が続いており、設置工数を最大40%削減できるポリマーシステムが好まれています。インドのプラスチックパイプの売上高は、2024年度に5,410億インドルピー(65億米ドル)に達し、Jal Jeevan Mission(ジャル・ジーヴァン・ミッション)の積極的な農村用水供給計画の下、2027年度までに8,050億インドルピー(97億米ドル)に達する見込みです。中国の建築用パイプ市場は、腐食しやすい鋳鉄製配管網が、漏水率10%以下を実現するHDPEとPVC配管に取って代わられるにつれ、2030年までCAGR9.2%で推移する見込みです。BASFがマレーシアで拡大したコンパウンディング拠点は、リードタイムを短縮し、インドネシアへの配送コストを最大15%削減することで、2025年のアジア太平洋の売上高シェアの大幅な拡大を後押ししています。したがって、建築・建設用プラスチック市場は、同地域の持続的なインフラ整備計画から直接的な恩恵を受けており、住宅着工件数が鈍化した場合でも、基礎的な需要を支えています。

世界の厳格な建築物のエネルギー効率基準

主要経済圏において、2030年の炭素強度基準値を達成できなかった開発業者は、現在、プロジェクト価値の15~20%に相当する罰金または入居許可の遅延に直面しています。中国のGB 55015~2021規格、欧州の連合の2024/1275エネルギー性能指令、カリフォルニア州の2025年版タイトル24の改訂は、いずれも最低R値を引き上げており、熱伝導率0.035 W/(m*K)以下を達成するポリウレタンとポリスチレンボードを、新築と改修の両方の外壁材として採用するよう促しています。2024年版国際省エネコード(IECC)では、連続外断熱を推奨する性能基準が追加され、ミネラルウールでは厚さの要件を満たせない気候帯において、硬質発泡体の需要が実質的に倍増することになります。規制への準拠が必須となったため、ポリマー断熱材のサプライヤーは長期にわたる受注を確保しており、これが建築・建設用プラスチック市場の堅調な成長を支える柱となっています。

エチレンとプロピレン原料価格の変動

2025~2026年にかけて、四半期ごとの価格変動が最大40%に達したことで、コンバータの粗利益率が圧迫され、コスト転嫁条項の適用が余儀なくされ、契約締結が停滞しました。2026年3月のホルムズ海峡での混乱により、アジアのクラッカー用ナフサ出荷量が減少した結果、ポリオールの相場はわずか1週間で1トンあたり450米ドル上昇しました。中国がプロパン脱水素装置に大きく依存していることから、地政学的な緊張が国内のプロピレン供給に直接影響し、2026年1月にはFOB価格が1トンあたり868米ドルまで上昇しました。加工業者は8%を下回る営業利益率に直面し、一部では生産能力の増強を延期する動きも見られ、こうした状況が建築・建設用プラスチック市場の短期的な拡大を抑制しています。

セグメント分析

ポリ塩化ビニル(PVC)は2025年の売上高の42.21%を占め、配管、窓枠、サイディングにおける規格への適合性を反映しています。しかし、ポリウレタンは最も急速な成長軌道を示しており、1インチあたりR-6の断熱性能を達成し、EUの2030年エネルギー目標を満たすスプレーフォームによる改修工事を背景に、2031年のCAGRは6.82%を記録しています。コベストロのバイオ由来ボード「LINITHERM」やBASFの「WALLTITE RSB」フォームは、再生可能原料の認証が現在、入札成功の鍵となっていることを示しています。

中密度ポリエチレンは、圧力管への採用により15%台半ばのシェアを維持しており、一方、ポリプロピレンはアルカリ性コンクリートに耐性を持つ排水用複合材においてシェアを拡大しています。発泡ポリスチレンはシェアが1桁台にとどまっていますが、2024年の建築基準改正により最大75フィートまでの連続断熱が許可されたことで恩恵を受け、中層集合住宅の需要を開発しています。総じて、低炭素化に焦点を当てた製品イノベーションは、建築・建設用プラスチック市場におけるサプライヤーの差別化を強化しています。

地域別分析

アジア太平洋は2025年に世界売上高の45.16%を占め、依然として主要な需要拠点であり、2031年までCAGR7.12%を記録すると予測されています。都市部への人口流入が急増しているため、自治体は漏水率を10%以下に抑え、労働投入量を3分の1に削減できるプレハブ式ポリマーシステムの採用を余儀なくされています。インドの建築・建設用プラスチック市場規模は、積極的な農村部への給水施策により、パイプ部門だけで2027年度までに97億米ドルに達する見込みです。

北米では住宅ローン金利の上昇が足かせとなっていますが、データセンターの拡大に伴う断熱材の需要に支えられています。国際建築基準(IBC)の2024年版において、18階建ての構造物へのマス・ティンバー(大規模木造)の使用が認められたことで、激しい競合が生じていますが、ポリマーサプライヤーはバイオ由来のPVCや循環型ポリプロピレンのグレードで対抗しています。

欧州では、「建築物のエネルギー性能に関する指令(EPBD)」により、2030年までに新築建物における化石燃料による暖房が段階的に廃止されることになり、間接的にポリウレタンやEPSの需要を押し上げています。ドイツの改修推進策と英国の防火安全法は、異なるポリマーカテゴリーに対して同時に追い風と逆風をもたらしており、建築・建設用プラスチック市場における地域による動向が、施策によっていかに複雑化しているかを示しています。

その他の特典

- エクセル形態の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- アジア太平洋の都市インフラへの急速な投資

- 世界の厳格な建築物のエネルギー効率基準

- 軽量配管と電線管への移行

- プレハブと3Dプリンティングされたプラスチック部品

- 再生PVC/バイオPVC混合の商業的導入

- 市場抑制要因

- エチレンとプロピレン原料価格の変動

- 保険会社主導による高層ビルの外壁におけるPVCの使用禁止

- 加工木材のカーボンクレジットの利点

- バリューチェーン分析

- ポーターのファイブフォース

第5章 市場規模と成長予測

- 製品タイプ別

- ポリ塩化ビニル(PVC)

- ポリエチレン(PE)

- ポリプロピレン(PP)

- ポリウレタン(PU)

- 発泡ポリスチレン(EPS)

- ポリカーボネート(PC)

- その他

- 用途別

- 配管システムと継手

- 断熱材

- ドアと窓

- 床材

- 屋根材

- 壁パネルと外装材

- その他

- エンドユーザー産業別

- 住宅建設

- 商業建築

- 産業建設

- インフラプロジェクト

- 地域別

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- その他のアジア太平洋諸国

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- その他の欧州諸国

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 中東・アフリカ

- サウジアラビア

- 南アフリカ

- その他の中東・アフリカ諸国

- アジア太平洋

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア・ランキング分析

- 企業プロファイル

- Arkema

- BASF

- Celanese Corporation

- Covestro AG

- Dow

- DuPont

- ExxonMobil

- Formosa Group

- Huntsman Corporation

- INEOS

- LG Chem

- LyondellBasell Industries Holdings B.V.

- SABIC

- Shin-Etsu Chemical Co., Ltd.

- Toray Industries, Inc.

- Westlake Corporation

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日