インドの金属アディティブマニュファクチャリング:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

India Metal Additive Manufacturing - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日

- 商品コード

- 2062089

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

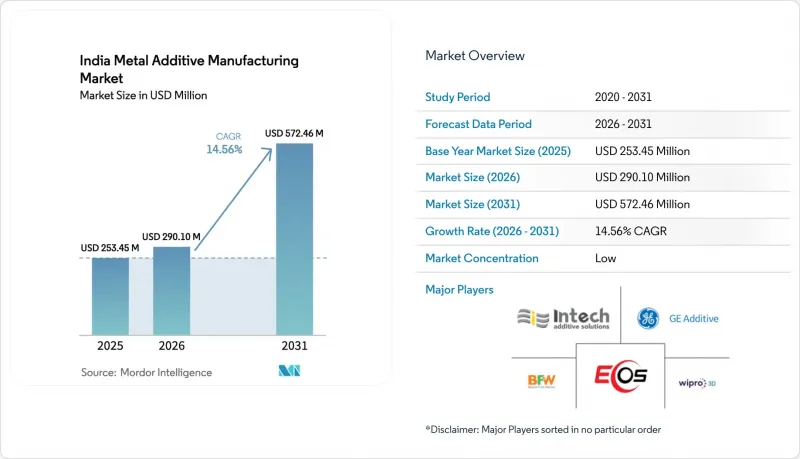

Mordor Intelligenceによると、インドの金属アディティブマニュファクチャリング市場の規模は2025年に2億5,345万米ドルと評価され、2026年の2億9,010万米ドルから2031年までに5億7,246万米ドルに達すると予測されており、予測期間(2026年~2031年)はCAGR14.56%となる見通しです。

本レポートは、技術別(粉末床溶融法、バインダージェッティング法、その他)、材料タイプ別(ステンレス鋼、アルミニウム、その他)、最終用途産業別(航空宇宙・防衛、自動車、医療・歯科、石油・ガス・エネルギー、金型・工業製品、電子機器・半導体、建設、宝飾・美術)、および地域別に分類されています。市場予測は米ドル建ての金額ベースで提示されています

インドの金属アディティブマニュファクチャリング市場の動向とインサイト

拡大する航空宇宙・防衛分野の国産化プログラム

設備投資の拡大と国内調達への重点化により、航空、陸上、海軍の各プラットフォームにおいて、推進システム、構造システム、熱管理システム向けの認定済み金属AM部材への需要が高まっています。次世代航空エンジンに関するプログラムの発表により、再現性の高いパウダーベッドプロセスと堅牢な後処理の恩恵を受ける、プリントされたインジェクター、ライナー、および複雑な冷却チャネルの役割が拡大しています。ミッションのスケジュールやプラットフォームのアップグレードに伴い、認定された装置、粉末、熱処理プロセスに対する要件が厳格化されており、これは航空宇宙クラスターに根ざした経験豊富なサービスプロバイダーやインテグレーターにとって有利に働いています。ISOやASTMの慣行に沿った標準化ガイドラインが、航空機耐空性および海軍分類のプロセス全体で採用されつつあり、試験データが蓄積されるにつれて、重要部品の信頼性の高い量産を支えています。こうした変化は、調達パイプラインと国内の認定能力を結びつけることで、インドの金属アディティブマニュファクチャリング市場の機会領域を拡大しています。

政府の「メイク・イン・インディア」および「アトマニルバー・バーラト」イニシアチブ

国家ロードマップでは、積層造形がGDPに大きなプラス効果をもたらすフロンティア技術の一つとして位置付けられており、資本集約的な金属プリンターの参入障壁を低減する「プラグアンドプレイ」型の工業団地や共有インフラの整備が概説されています。政策措置では、国産機の開発、現地調達材料、および熟練した労働力の確保が重視されており、これにより中小企業も法外な初期費用を負担することなく、高度なシステムを利用できるようになります。技術開発委員会による競争的助成金は、バリューチェーン全体にわたる国内の金属・セラミックス3Dプリンティング技術および基盤となるサブシステムの商用化に向けて、さらなる資源を投入しています。これらの施策は、調達優先事項と産業能力構築を結びつけるものであり、これにより、国家基準に準拠した部品、機械、材料の認定サイクルが加速されます。その結果、インドの金属アディティブマニュファクチャリング市場においては、規制対象の用途や期限付きのプロジェクトに対応できる認定サプライヤーの層がより広範に形成されることになります。

極めて高い設備・材料コスト

産業用グレードの金属AMシステムおよびその消耗品に対する設備投資は、同国のMSME(中小零細企業)にとって依然として高額であり、共有インフラや従量課金モデルへのアクセスがない限り、導入を制約する要因となっています。チタン粉末の価格に加え、特殊合金に対する関税が課されることで、他の地域の成熟したサプライチェーンと比較して、航空宇宙グレードの原料のキログラム当たりのコストが高騰しています。イルメナイトをチタンスラグへと精製する上流工程の取り組みにより、原材料の安定供給体制は強化されつつありますが、下流の微粉化能力が、航空宇宙グレードの粉末に求められる球形度や酸素含有量の基準を満たすには、まだ時間がかかります。設備を共有するフロンティア技術パークの国家計画は負担を軽減できますが、サプライヤーの地理的な分散により、物流やサポートの面では依然として地域密着型のサービス拠点が重要となります。こうしたコストと供給面での逆風により、コストに敏感な最終用途分野におけるインドの金属アディティブマニュファクチャリング市場への短期的な浸透は鈍化しています。

セグメント分析

2025年時点で、パウダーベッドフュージョン(PBF)は導入ベースの45.87%を占めました。これは、非破壊検査および構造化された後処理を通じて検証された、タービン、インジェクター、熱管理部品における50ミクロン未満の解像度と再現性という航空機適格性の要件を反映したものです。この精度と、成熟したプロセス制御および熱等方性圧縮(HIP)工程を組み合わせることで、複雑な形状全体にわたって一貫した微細構造と機械的特性を重視する航空宇宙業界の認定フローに適合します。バインダージェッティングは、2031年までにCAGR15.78%と予測される最も急成長している技術であり、焼結やインフィルトレーションによって自動車や産業分野のバイヤーにとって許容可能な特性が得られるため、金型や中量産部品における経済性に支えられています。ダイレクトエネルギーデポジションは、ブレード先端の修復や現場・現場近傍での部品補強など、修理および再製造の使用事例に対応しており、これによりエンジンや船舶搭載システムのダウンタイムを短縮します。技術の選択は認証の準備状況と相関しているため、現在のところ、資格認定の枠組みでは航空機用ハードウェア向けにPBFが優先されていますが、データセットが成熟するにつれて、コスト重視の用途ではバインダージェッティングが拡大しています。

導入パターンは、初回合格率を高め、手直し作業を削減する格子構造、コンフォーマルクーリング、および造形パラメータの最適化といった、各国の研究開発(R&D)の優先事項を反映しています。これにより、金型費用の償却がなければ複雑で少量から中量生産の実施を妨げていたであろうインドの金属アディティブマニュファクチャリング市場におけるビジネスチャンスが強化されています。技術の選択肢において、インドの金属アディティブマニュファクチャリング市場におけるPBFのシェアは、ISOやASTMに準拠した耐空性および分類に関するガイダンスの恩恵を受けています。一方、バインダージェッティングの認定に関する指針は、材料システムや焼結の再現性に関して進化を続けています。電子ビーム方式、ワイヤアーク方式、およびハイブリッドプラットフォームに関する認証データが蓄積されるにつれ、マルチテクノロジー施設は、部品の機能やライフサイクルの要件に合わせてプロセスを最適化できるようになります。こうした認証に基づく選択肢は、インドの地域クラスターにおけるOEMおよびサービスプロバイダー双方の市場参入戦略を再構築しつつあります。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 政府の「メイク・イン・インディア」および「アトマニルバー・バーラト」イニシアチブ

- 拡大する航空宇宙・防衛分野の国産化プログラム

- インドの宇宙計画の拡大

- オーダーメイド医療用インプラントおよび義肢に対する需要の高まり

- 自動車業界の電気自動車への移行

- 少量生産および複雑部品の製造におけるコスト面での利点

- 市場抑制要因

- 極めて高い設備・資材コスト

- 国内における認定金属粉末の供給不足

- 標準化および品質認証の枠組みの欠如

- 従来の製造業セクターにおける認識不足

- バリュー・サプライチェーン分析

- 規制情勢

- 技術展望

- 業界の魅力度- ファイブフォース分析

- 新規参入業者の脅威

- 供給企業の交渉力

- 買い手の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

- インドの産業別、都市規模別の導入パターン

- 航空宇宙および自動車産業クラスターを中心とした地域集積

第5章 市場規模と成長予測

- 技術別

- 粉末積層造形(PBF)

- バインダージェッティング

- 指向性エネルギー堆積(DED)

- その他の金属AMプロセス

- 素材のタイプ別

- ステンレス鋼

- アルミニウム

- チタン

- コバルトクロム

- ニッケル合金

- 貴金属(例:金、銀、プラチナ)

- その他(特注合金、高温超合金)

- エンドユーズ産業別

- 航空宇宙・防衛

- 自動車

- 医療・歯科

- 石油・ガス・エネルギー

- 工具・工業製品

- エレクトロニクス・半導体

- 建設

- ジュエリー・アート

- 地域別

- 北インド(デリー、ハリヤーナ、ウッタル・プラデーシュ、パンジャーブ)

- 西インド(マハラシュトラ、グジャラート、ゴア)

- 南インド(カルナータカ、タミル・ナードゥ、テランガーナ、ケララ)

- インド東部および北東部

- インド中部(マディヤ・プラデーシュ、チャッティースガル)

第6章 競合情勢

- 市場集中度

- 戦略的動きと提携

- 市場シェア分析

- 企業プロファイル

- Wipro 3D

- Intech Additive Solutions

- Bharat Fritz Werner(BFW Additive)

- GE Additive(India)

- EOS India

- 3D Systems India

- SLM Solutions

- Phillips Additive/Phillips Machine Tools

- Objectify Technologies

- 3D Incredible

- Imaginarium Rapid

- Truventor.ai(Supercraft3D)

- BASF Forward AM India

- Indo-MIM

- Agnikul Cosmos

- Godrej Aerospace

- Tata Advanced Systems

- Bharat Forge

- L&T Technology Services

- HP Metal Jet(India)

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日