靴底素材:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Footwear Sole Material - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)

- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 2062088

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

概要

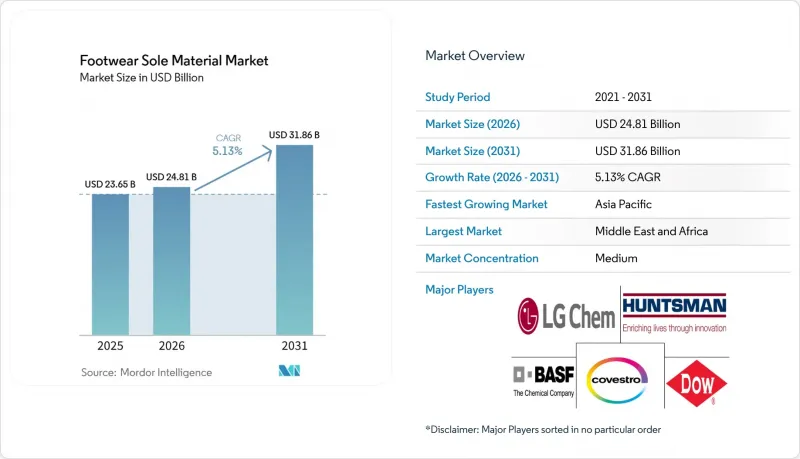

Mordor Intelligenceによると、靴底材料市場の規模は、2025年に236億5,000万米ドル、2026年に248億1,000万米ドルとなり、2031年までに318億6,000万米ドルに達すると予測されており、2026年から2031年にかけてCAGR5.13%で成長すると見込まれています。

本レポートは、素材タイプ(ポリウレタン、熱可塑性ゴムなど)、製造プロセス(射出成形、圧縮成形、ブロー成形など)、エンドユーザー産業(アスレチック・スポーツ、カジュアル・ファッションなど)、および地域(アジア太平洋、北米、欧州、南米、中東・アフリカ)ごとに分類されています。市場予測は金額(米ドル)ベースで提示されています。

世界の靴底素材市場の動向とインサイト

世界の靴の生産量と消費量の増加

世界の生産量は2024年に239億足まで回復し、パンデミックによる減少傾向を覆すとともに、カジュアル、アスレチック、安全靴の各カテゴリーにおける消費者の信頼回復を反映しました。中国、ベトナム、インドネシア、インドのアジア太平洋地域の工場がこの生産量の88%を占めており、現在は輸出向けコレクションにおいてリサイクル素材の最低含有率基準を遵守しており、責任ある調達されたペレットやポリオールに対する安定した需要を確保しています。2025年には、250米ドル未満のバリューセグメントの靴が市場シェアを拡大し続け、コンパウンダーへのコスト圧力が強まりました。これに対し、ソールサプライヤーは、高発泡性フォームや精密計量成形技術を用いてミッドソールの重量を削減することで対応しました。この生産拡大は、靴底材料市場を支える一方で、材料メーカーに対し、より軽量で性能重視の配合開発を促しています。

軽量クッション性コンパウンドへの需要の高まり

スポーツブランド各社は、エネルギーリターンフォームの採用を拡大しています。BASFのInfinergy発泡ビーズTPUは55%の反発力を提供し、マラソンシューズメーカーがランナーの疲労軽減を実現することを可能にしています。アルケマのPebaxエラストマーは、スピード重視のレーシングシューズに剛性対重量比の利点をもたらします。中国のスポーツウェア企業である李寧(Li-Ning)は、82%のエネルギーリターンを誇る窒素注入TPUビーズを導入し、国内ブランドに世界の企業に対する競争上の優位性をもたらしました。同時に、ファッションの動向は超薄型のバレリーナ風スニーカーを好む傾向にあり、ポリマーサプライヤーは幅広い密度オプションを維持するよう促されています。この多様な性能の幅は、ニッチな美的嗜好に対応しつつ、靴底材料市場の潜在的な需要量を拡大させています。

石油化学原料価格の変動

2026年初頭のペルシャ湾における輸送混乱を受け、エチレン、プロピレンオキシド、MDIなどの原料価格が急騰しました。クラトン社はポリマー価格を1トンあたり440~700米ドル引き上げ、ランクセス社は最大50%の追加料金を課し、オリオン社は特殊カーボンブラックの価格を25%引き上げました。靴ブランド各社は、これらのコストを消費者に転嫁することを避け、コンパウンダーの利益率に圧力をかけました。こうした課題に対処するため、充填剤の最適化、ポリマー系MDIの拡張、およびポリオールの選択的置換といった戦略が採用されましたが、これらのアプローチは引張強度の低下を招くリスクがあります。コベストロの珠海統合工場は、TPU中間体を自社生産し、下流の顧客を確保することで、サプライチェーンの混乱を緩和するのに役立っています。

セグメント分析

2025年、ポリウレタンは靴底材料市場シェアの43.80%を占めました。これは、硬度の調整が容易であること、優れた耐摩耗性、および色のカスタマイズが容易であることに起因しています。エチレン酢酸ビニル共重合体は、軽量ミッドソールの主要材料であり続けており、一方、熱可塑性ゴムは子供用およびカジュアルシューズで広く使用されています。耐油性ワークブーツのアウトソールには、天然ゴムと合成ゴムが主流です。バイオベース、リサイクル、および皮革代替素材を含む最も成長の著しいカテゴリーは、アルケマ社がシンガポールでヒマシ油由来のポリアミド11の生産能力を3倍に拡大したことや、ソレイック社が従来のグレードと比較して二酸化炭素排出量を40%削減する植物由来TPUを発売したといった取り組みにより、勢いを増しています。コスト差が縮小するにつれ、これらの素材はポリウレタンの優位性に挑み、靴底素材市場におけるシェアの配分を変える可能性があります。

その他の素材タイプの市場は、欧州の輸入規制に対応するためのサトウキビ由来ポリオールや再生EVAの採用に牽引され、2026年から2031年にかけてCAGR4.67%で成長すると予想されています。しかし、トレイルランニングや産業用安全靴のような摩耗の激しい分野での応用においては、原料の供給量を拡大し、耐摩耗性を向上させる能力が極めて重要となります。

地域別分析

2025年、アジア太平洋地域の靴底材料市場規模は、総売上高の40.10%を占めました。中国の生産は、沿岸省における樹脂合成、コンパウンディング、成形の緊密な連携の恩恵を受けています。インドの生産連動型インセンティブ(PLI)プログラムは、機械設備への投資を助成することで、EVAおよびTPUの生産能力拡大を支援しています。ベトナムは、厳しいエコラベル要件を課す欧州市場へのアクセスを維持するため、2026年半ばまでに靴底原料の25%を海洋プラスチックリサイクル材で調達することを目指しています。コベストロの珠海における新たなTPU生産ラインと、BASFの広州におけるエラストマー生産拡大は、地域の原料供給の安定性を強化しています。

中東およびアフリカの靴底材料市場は、2031年までCAGR4.87%で、最も高い成長率を達成すると予測されています。アフリカのスニーカー売上高は2024年に21億7,000万米ドルに達し、BathuやEndaといった現地ブランドが、独自のストーリーテリングを活かし、多国籍企業と競合しています。しかし、2025年に「アフリカ成長機会法(AGOA)」が失効したことで、米国からの関税が最大32%に引き上げられ、これを受けてアフリカ大陸内貿易(AfCFTA)や欧州市場へのシフトが進んでいます。

北米と欧州では、サステナビリティと循環型経済モデルが重視されています。カリフォルニア州の2025年「拡大生産者責任(EPR)」提案により、ブランドは回収プログラムへの資金提供を求められる可能性があり、リサイクルを容易にする単一素材のソールに対する需要が高まっています。EUの「製品環境フットプリント(PEF)」規制は、リサイクル素材含有率の基準引き上げを推進しており、コンパウンダーがCQグレードのTPUやヒマシ油由来のポリアミドを開発するよう促しています。南米は、ブラジルやアルゼンチンにおける通貨変動など、可処分所得の伸びを制限する経済的課題により、依然として小規模な市場にとどまっています。しかし、国内メーカーは、現地製造を支援する保護関税の恩恵を受けています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 世界の靴の生産量と消費量の増加

- 軽量クッション性コンパウンドへの需要の高まり

- スポーツ・アスレチックシューズの需要拡大

- 自動射出成形とデジタルツインの導入

- 3Dプリンティングによる靴底の現地生産の実現

- 市場抑制要因

- 石油化学原料価格の変動

- 生分解性でない靴底に対する環境面での批判

- バイオベースの靴底における機械的性能のギャップ

- バリューチェーン分析

- ポーターのファイブフォース

第5章 市場規模と成長予測

- 素材のタイプ別

- ポリウレタン(PU)

- 熱可塑性ゴム(TPR)

- エチレン・酢酸ビニル共重合体(EVA)

- ポリ塩化ビニル(PVC)

- ゴム

- 熱可塑性ポリウレタン(TPU)

- その他の素材タイプ(バイオベース、リサイクル、皮革など)

- 製造プロセス別

- 射出成形

- 圧縮成形

- ブロー成形

- その他の製造プロセス(3Dプリンティングなど)

- エンドユーザー産業別

- アスレチック・スポーツシューズ

- カジュアル・ファッションシューズ

- 作業用・安全靴

- スリッパおよびサンダル

- 地域別

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- ASEAN諸国

- その他のアジア太平洋諸国

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- 北欧諸国

- その他の欧州諸国

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 中東・アフリカ

- サウジアラビア

- 南アフリカ

- その他の中東・アフリカ諸国

- アジア太平洋

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア・ランキング分析

- 企業プロファイル

- Arkema

- Asahi Kasei Corp.

- BASF

- Celanese Corporation

- Coim Group

- Covestro AG

- Dow

- Evonik Industries AG

- Hexpol

- Huntsman International LLC

- KURARAY CO., LTD.

- LG Chem

- Lubrizol

- Mitsui Chemicals

- OrthoLite

- Solvay

- Teknor Apex

- Trelleborg AB

- Vibram Corporation

- Wanhua Chemical

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日