金属代替:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Metal Replacement - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 2062087

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

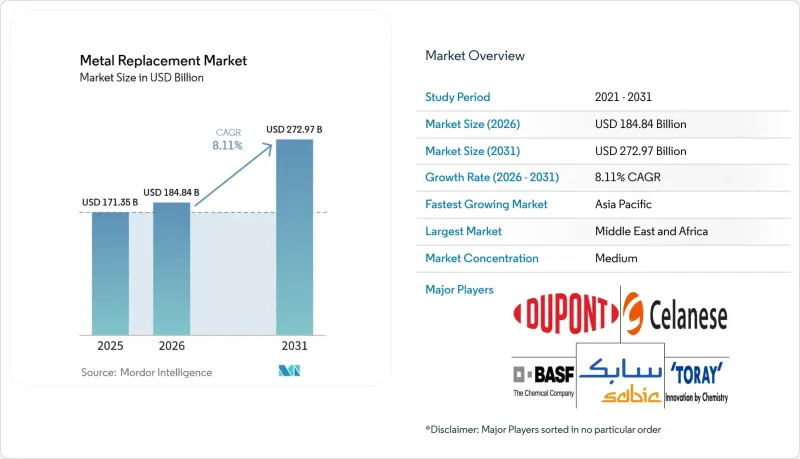

Mordor Intelligenceによると、金属代替市場の規模は、2025年に1,713億5,000万米ドル、2026年に1,848億4,000万米ドルとなり、2031年までに2,729億7,000万米ドルに達すると予測されており、2026~2031年にかけてCAGR8.11%で成長すると見込まれています。

本レポートは、材料タイプ(エンジニアリングプラスチックと複合材料)、エンドユーザー産業(自動車、航空宇宙・防衛、産業用機器・機械、建設インフラ、ヘルスケア・医療機器、その他)、地域(アジア太平洋、北米、欧州、南米、中東・アフリカ)ごとに分類されています。市場予測は金額(米ドル)ベースで提示されています。

世界の金属代替市場の動向と洞察

自動車と航空宇宙セグメントにおける軽量化動向の拡大

バッテリー式電気自動車は、リチウムイオン電池の重量を相殺するために、シャーシの重量を200~300kg削減する必要があります。そのため、主要自動車メーカーは、衝突安全基準を満たしつつエネルギー効率を向上させる、ガラス繊維強化ポリプロピレン製のシールドや炭素繊維強化熱可塑性樹脂製のバッテリーエンクロージャーに、アンダーボディの鋼材を置き換えています。Airbusは2025年、完全リサイクル可能な熱可塑性樹脂製胴体パネルを認証しました。これは熱硬化性樹脂と比較して製造時のエネルギー消費を40%削減し、部分的な修理を可能にするため、25年の耐用年数において航空会社のメンテナンスコストを15~20%削減する可能性があります。2024年の世界の風力タービン設備容量の増加は117GWに達し、複合材製のブレードがローター質量の90%以上を占めるようになり、洋上風力発電の基礎用鋼材の需要を最大40%削減しました。サンディア国立ラボが承認したカーボンガラス複合材のハイブリッド設計により、引張強度が44.7%向上し、質量を比例的に増加させることなく、ローター直径を150mから180mに拡大することが可能となりました。2025年にAkeliteが試作した熱可塑性樹脂製ブレードは、さらに7.3%の軽量化を実現し、規格が確立されれば完全なリサイクルが可能となります。

エンジニアリングプラスチックと複合材料の採用拡大

Arkema社がEVの冷却ライン需要に対応するため、リルサンPA11の生産を20%増産した結果、バイオベースポリアミド11は2025年に自動車のエンジンルーム内市場で12%のシェアを獲得しました。ポリフェニレンスルフィドは、その耐酸性により現在、産業用ポンプハウジング市場の8%を占めています。これにより、従来は1件あたり5万~10万米ドルのコストがかかっていたダウンタイムが解消されました。PEEK製インプラントは、ポリカーボネートよりも15%高価であるにもかかわらず、脊椎固定術の再手術率を30%低減させ、患者1人あたり8,000~1万2,000米ドルのコスト削減を実現しました。炭素繊維強化PEEK製スクリューは、死体検査においてチタン製よりも25%高い引抜強度を示し、2025年に米国FDAから3件の新規承認を取得しました。ポリプラスチックス社が2025年に発売したセルロース繊維混紡の「PLASTRON LFT」は、世界のOEMが求める衝撃強度を維持しつつ、製品のカーボンフットプリントを30%削減しました。

高機能ポリマーと複合材料の高コスト

2025年時点でのPEEKの価格は1kgあたり60~80米ドルで、アルミニウムダイカスト合金の8~12倍のコストとなり、家電製品などのコスト重視の用途での使用が制限されました。航空宇宙グレードの炭素繊維プリプレグは、ポリアクリロニトリル原料価格が12%上昇したことで1kgあたり150米ドルに達し、航空機の二次部材における複合材料の採用が遅れました。ポリフェニレンスルフィドのコンパウンディングには800万~1,200万米ドルの二軸押出機が必要であり、供給は世界でも20社以下の専門メーカーに限定されています。亜麻とヘンプ複合材は補強材コストを30~40%削減しますが、8%の吸湿性により寸法変動が生じるため、ドアモジュールなどの精密用途には使用できません。1kgあたり15~25米ドルの再生炭素繊維は、引張強度が20~30%低いため、ノートパソコンの筐体などの非構造用製品への使用に限定されています。

セグメント分析

エンジニアリングプラスチックは、2025年の予測売上高の62.50%を占めると見込まれています。これは、ボンネット下部部品におけるポリアミドの優位性と、電子機器筐体におけるポリカーボネートの強みによるものです。複合材料は、アジアにおける炭素繊維の生産拡大によりコスト差が1kgあたり20~25米ドルまで縮小するため、2031年までCAGR9.10%で成長すると予想されています。ポリカーボネートは加水分解の影響を受けやすいため、5Gアンテナメーカーはポリフェニレンスルフィドへの移行を進めています。ABSは1kgあたり3米ドルと家電製品の筐体にとって依然としてコスト効率の良い選択肢ですが、軟化点が80℃であるため、非熱用途に限定されます。PEEK、PEI、PPSなどの高性能材料は、医療と航空宇宙用途において、ニッチな役割を強化し続けています。

1kgあたり1.50~2米ドルのガラス繊維強化プラスチックは、自動車のアンダーボディシールドやタービンハウジングに広く使用されています。炭素繊維強化システムは、繊維単価が1kgあたり25~40米ドルと高価であるにもかかわらず、航空宇宙用外板や高級EVのボディ構造において依然として不可欠な存在です。天然繊維複合材料は、主に欧州のドアパネルに利用されており、炭素排出量が少ない点が高く評価されています。Toray Industries Inc.はフランスでの炭素繊維生産を拡大しており、一方、ヘクセル社の急速硬化プリプレグはオートクレーブ処理サイクルを2時間に短縮し、熱硬化性樹脂が熱可塑性樹脂に対して競合力を維持するのに貢献しています。

地域別分析

アジア太平洋は、中国の600万~800万トンのエンジニアリングプラスチック生産能力と、炭素繊維前駆体生産における日本の主導力に牽引され、2025年の売上高の47.30%を占めると予想されています。中国には、EV用バッテリートレイ用の三井化学のロンググラスファイバーポリプロピレン工場があり、一方、日本のToray Industries Inc.、Teijin Ltd、三菱化学は、航空宇宙グレードの原料への特化を強化しています。インドでは、メーカーが中国からの多角化を進める中で新たなポリマー投資が誘致されており、韓国では、中国が2028年に義務付ける再生繊維8%使用の要件を満たすため、炭素繊維リサイクルラインの検査運用が行われています。ASEANは、RCEP(地域包括的経済連携)による関税優遇措置や、中国沿岸部より30~40%低い人件費を背景に、市場シェアを拡大しています。

北米では、航空宇宙用複合材料、デトロイトの軽量化イニシアチブ、風力発電設備が、米国のインフレ抑制法(Inflation Reduction Act)による製造税額控除30%の支援を受けています。BASFは、EV用バッテリーシール材の需要に応えるため、ルートヴィヒスハーフェン工場でのポリイソブチレンの生産量を60%増産しました。一方、カナダの水力発電資源は、石炭火力発電を利用する中国の施設に比べてカーボンフットプリントが40%低い、3,000トンのPAN繊維工場を誘致しました。メキシコは、コンパウンド樹脂のニアショアリングを促進するUSMCAの国内調達ルールから恩恵を受けています。

欧州は高いエネルギーコストという課題に直面していますが、2030年の厳格なCO2排出目標の恩恵を受けており、乗用車1台あたり平均100kgの鋼材からポリマーへの代替が進んでいます。SyensqoとArkema HAICoPASのコンソーシアムは、PEKK/炭素繊維製胴体パネルについて欧州の航空安全機関(EASA)の承認を取得しました。これにより、積層時間が8時間から45分に短縮され、クローズドループ型の修理プロセスが可能になりました。英国ではリサイクルが重視されており、ヘクセル(Hexcel)とラヴォワジエ(Lavoisier)は、航空宇宙スクラップをカーボニウム(Carbonium)再生繊維に転換しており、そのコストはバージン材料より40%低くなっています。北欧のメーカーは、ガラス繊維の半分程度の埋め込み炭素量を持つ亜麻繊維パネルを採用しています。中東・アフリカは、Saudi Aramcoとシエンスコによる垂直統合型複合材パークへの300億米ドルの投資に支えられ、9.07%という最も高いCAGRを達成すると予測されています。

その他の特典

- エクセル形態の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 自動車と航空宇宙セグメントにおける軽量化動向の拡大

- エンジニアリングプラスチックと複合材料の採用拡大

- 電気自動車用部品製造の急速な拡大

- 輸送機器の軽量化に用いた規制の推進

- AIを活用したトポロジー最適化によるポリマー部品設計の高度化

- 市場抑制要因

- 先端ポリマーと複合材料の高コスト

- 高応力・高温用途における性能限界

- 多材料部品のリサイクルと使用済み時の課題

- バリューチェーン分析

- ポーターのファイブフォース

第5章 市場規模と成長予測

- 材料タイプ別

- エンジニアリングプラスチック

- ポリアミド(PA)

- ポリカーボネート(PC)

- アクリロニトリル・ブタジエン・スチレン(ABS)

- ポリエチレンテレフタレート(PET)

- ポリフェニレンスルフィド(PPS)

- 高機能ポリマー(PEEK、PEI、その他)

- 複合材料

- ガラス繊維強化プラスチック(GFRP)

- 炭素繊維強化プラスチック(CFRP)

- 天然繊維複合材料

- エンジニアリングプラスチック

- エンドユーザー産業別

- 自動車

- 航空宇宙・防衛

- 産業用機器と機械

- 建設インフラ

- ヘルスケア・医療機器

- 消費財・電子機器

- エネルギー・公益事業

- 地域別

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- ASEAN

- その他のアジア太平洋諸国

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- 北欧諸国

- その他の欧州諸国

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 中東・アフリカ

- サウジアラビア

- 南アフリカ

- その他の中東・アフリカ諸国

- アジア太平洋

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア・ランキング分析

- 企業プロファイル

- Arkema

- Asahi Kasei Corporation

- BASF

- Celanese Corporation

- Covestro AG

- DSM

- DuPont

- Ensinger

- Evonik Industries AG

- Hexcel Corporation

- Jushi Group

- LANXESS

- LG Chem

- Mitsubishi Chemical Group

- Owens Corning Corporation

- RTP Company

- SABIC

- SGL Carbon SE

- Solvay

- Sumitomo Chemical Co., Ltd.

- Teijin Aramid

- TORAY INDUSTRIES INC.

- Victrex plc

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日