再生銅:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Recycled Copper - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 2062077

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

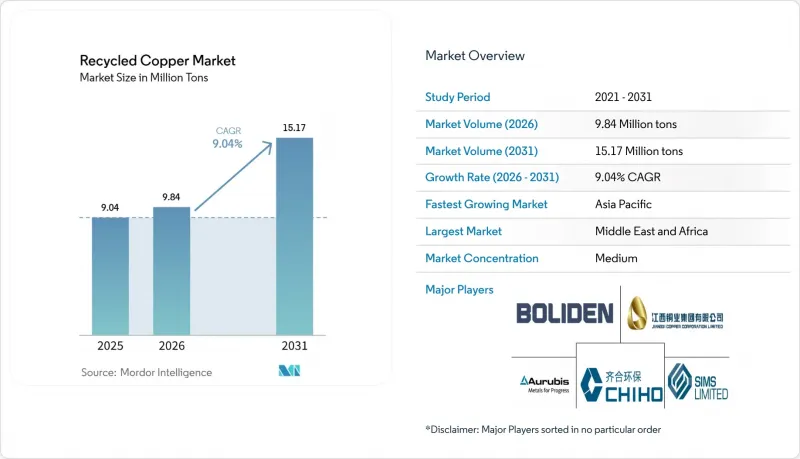

Mordor Intelligenceによると、再生銅の市場規模は、2025年に904万トン、2026年に984万トンとなり、2031年までに1,517万トンに達すると予測されており、2026~2031年にかけてCAGR9.04%で成長すると見込まれています。

本レポートは、銅タイプ(純銅と銅合金)、原料(使用済みスクラップと産業用スクラップ)、処理方法(機械的処理、熱冶金処理、その他)、最終用途産業(電気・電子産業、その他)、地域(アジア太平洋、北米の、その他)別に分類されています。市場予測は数量(トン)ベースで提示されています。

世界の再生銅市場の動向と洞察

EV関連の配線とバッテリー集電材からの堅調な需要

バッテリー式電気自動車には80~91kgの銅が含まれており、これは内燃機関車に含まれる量の約3倍に相当します。バッテリーパックの集電材からは純度99.99%の銅箔が得られ、これは機械的に分離・回収が可能であり、一次製錬のエネルギーコストの60%で電気精錬を行うことができます。2025年に中国で生産される950万台のEVは、2032年以降にピークを迎える遅延スクラップの波を生み出すと予想されています。しかし、リサイクル業者はすでに、LME価格から固定割引額を差し引いた価格に連動する複数年の引取契約を確保しており、原料の安定供給を保証しています。TeslaとBYDは、回収された集電板銅を新しいセルラインに直接再統合するパイロットプロジェクトを公表しており、これにより市場供給が逼迫しています。欧州のバッテリー規制では、2027年までに廃バッテリーからの銅回収率90%を義務付けており、違反時には最大50万ユーロの罰金が科されるため、欧州の湿式製錬への投資が促進されています。自動車メーカーは、単一合金のコネクタを採用したハーネスの再設計を進めており、シュレッダー処理後の回収率を12~15ポイント向上させ、再生銅の供給を強化しています。

EUと中国における循環型経済の規制強化

2026年5月に発効するEU廃棄物輸送規制により、2027年以降、非OECD加盟国への「廃棄物」として分類された銅スクラップの輸出が禁止されます。これにより、欧州の回収業者は国内の処理能力を強化するか、地域価格の低下を受け入れることを余儀なくされます。対照的に、中国は2025年11月に輸入純度規制を緩和し、上海先物取引所に再生金属先物契約を導入しました。これにより、地政学的な関税にもかかわらず、2025年のスクラップ輸入量は234万トンに増加しました。「REPowerEU」イニシアチブは、2030年までに重要鉱物の25%を再生資源で賄うことを目標としており、公的調達における評価基準では、認証済みスクラップに対し1トンあたり150~200ユーロのプレミアムが付与されます。中国の工業情報化部(MIIT)のガイドラインでは、主要な加工業者に対し、2028年までに二次原料の調達比率を30%とすることを義務付けており、これにより国有製錬所と民間のスクラップ集荷業者との合弁事業が促進されています。こうした施策の連動により、再生銅市場の競合情勢は再編され、監査可能な生産履歴(チェーン・オブカストディ)システムを持たないリサイクル業者には圧力が掛かっています。

スクラップ価格の変動がリサイクル業者の利益率を圧迫

2026年1月、LME銅価格は1トン当たり1万3,387米ドルの過去最高値を記録しましたが、3月までに8%下落し、高値で原料を確保していたリサイクル業者にはマイナス利益が生じました。60日間の仕入れ期間と30日間の販売期間で運営している小規模加工業者は、価格が10%下落した場合、粗利益の40%を失うリスクにさらされています。地域間の格差が課題をさらに深刻化させています。輸出禁止措置により欧州の価格は高止まりしている一方、東南アジアでの検査により現地の価格は抑制されており、物流面で優位性を持つトレーダーが恩恵を受けています。したがって、再生銅市場は、ヘッジを行い事業を多角化している事業者を優遇する一方で、スポット取引に依存している事業者を不利な立場に追いやっています。

セグメント分析

自動車メーカーがダイカスト、ラジエーター、熱交換器への再生真鍮と青銅の使用を承認しているため、銅合金の市場は2031年までCAGR10.12%で成長すると予想され、純銅を大幅に上回るペースとなる見込みです。No.2スクラップを合金生産に直接組み込むサプライヤーは、カソード生産法と比較して1トンあたり800~1,200米ドルを節約でき、競合力を高めています。2026年末までにISO 22965が導入されることで、合金の化学組成が標準化され、認定にかかる時間が最大6週間短縮され、北米、欧州、日本での採用が促進される見込みです。

純銅は2025年に58.61%の市場シェアを維持しました。これは、99.99%の導電率を必要とする送電網配線、データセンターのバスバー、インバータへの需要に牽引されたものです。電力会社とのクローズドループプログラムにより、使用済みケーブルは製錬所へ直接送られ、純度が維持され、プレミアム価格が安定します。オーロビス社は2030年までにカソードの再生銅含有率50%を達成することを目指しており、二次精錬への投資を支援しています。合金の採用により一部需要は減少するも、高導電性用途においては純銅が依然として不可欠であり、再生銅市場におけるその重要性は今後も持続すると考えられます。

2025年の供給量のうち、使用済みスクラップが53.45%を占めましたが、加工業者が従来は外部委託していた利益を確保するためにコンパクトな造粒機を導入するにつれ、産業用スクラップは2031年までCAGR10.07%で増加すると予測されています。SWEEDまたはCopperMineのシステムを採用する電線・管メーカーは、純度99.99%の顆粒を生産しており、混合スクラップに比べてトン当たり1,000~1,400米ドルのプレミアム価格を獲得し、投資回収期間は12~18ヶ月となっています。

使用済みスクラップは、大規模な解体プロジェクトやEVバッテリーの廃棄見込みの恩恵を受けています。しかし、その化学組成の不均一性は、処理コストの増加や認証上の課題をもたらしています。ベトナムやEUにおける拡大生産者責任(EPR)の枠組みにより回収は改善されていますが、ディーラーネットワークのセグメント化により決済サイクルが遅延しています。化学組成が均一な産業用スクラップは、スラグの損失を減らし、湿式製錬プロセスを支えるため、再生銅市場におけるシェアを拡大しています。

地域別分析

2025年、アジア太平洋は再生銅市場シェアの39.25%を占めました。これは、中国の234万トンのスクラップ輸入と、インドにおける大幅な需給ギャップに牽引されたものです。中国のリサイクル金属先物契約はヘッジ手段を強化しており、一方、インドのヒンダルコ社は100億米ドルの投資計画の下でリサイクル能力を拡大しています。加工拠点としての役割を果たすASEANは不純物検査を厳格化しており、貿易の流れは認証を受けた事業者へとシフトしています。

2031年のCAGRが10.09%と最も急速に成長している中東・アフリカは、2026年までに1万2,000トン規模へ拡大されるオマーンの1億600万米ドル規模のプラントや、サウジアラビアの1,000億米ドル規模の鉱業イニシアチブによって支えられています。2035年までに40%拡大する地域送電網により、スクラップの供給パイプラインが先送りされる一方、中国や欧州の製錬所は、輸出用の混合スクラップを事前洗浄するためのハブ施設を計画しています。

北米では、米国の関税措置によりスクラップの国内流入が増加し、国内の利益率が維持される一方、Sims Limitedは地域全体で選別ラインのアップグレードを進めています。欧州では、電力コストの上昇や2027年の廃棄物輸出禁止措置により短期的な課題に直面していますが、認証済み原料に対する長期的な需要は依然として堅調です。南米の市場シェアは小規模ですが、2025年に承認されたブラジルの12GW規模の新規再生可能エネルギープロジェクトにより、同国は将来の成長地域としての地位を確立しており、これは再生銅市場における地理的な再均衡の動向を反映しています。

その他の特典

- エクセル形態の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- EV関連の配線とバッテリー集電材からの堅調な需要

- EUと中国における循環型経済に関する規制の強化

- リサイクル業者に利用可能な銅価格ヘッジ手段

- OEM主導のダイカスト用合金クローズドループ認定

- AIを活用したスクラップ選別が、高品質な回収率の向上を後押し

- 市場抑制要因

- スクラップ価格の変動がリサイクル業者の利益率を圧迫

- 混合銅ストリームにおける品質のばらつきと汚染

- ブロックチェーンを活用した「グリーンカッパー」認証の高コスト

- バリューチェーン分析

- ポーターのファイブフォース

第5章 市場規模と成長予測

- 銅タイプ別

- 純銅

- 銅合金

- 原料別

- 使用済みスクラップ

- 産業用スクラップ

- 処理方法別

- 機械的処理

- 熱冶金処理

- 湿式冶金処理

- 熱水法と湿式法の併用プロセス

- 最終用途産業別

- 電気・電子産業

- 建築・建設

- 輸送

- 産業機器

- 消費財

- その他のエンドユーザー産業(通信、その他)

- 地域別

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- ASEAN

- その他のアジア太平洋諸国

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- 北欧諸国

- その他の欧州諸国

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 中東・アフリカ

- サウジアラビア

- 南アフリカ

- その他の中東・アフリカ諸国

- アジア太平洋

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア・ランキング分析

- 企業プロファイル

- Aurubis AG

- Boliden Group

- Calbag Metals Co.

- Chiho Environmental Group Limited

- CMC

- CRONIMET Holding GmbH

- Dowa Holdings Co., Ltd.

- European Metal Recycling Ltd.

- Glencore plc

- Gravita India Ltd.

- Hindalco Industries Ltd.

- Jiangxi Copper Company Limited

- Korea Zinc Co.(Sun Metals)

- Kuusakoski Oy

- Mitsubishi Materials Corporation

- OmniSource LLC

- Schnitzer Steel Industries, Inc.

- Sims Limited

- TSR Recycling GmbH & Co. KG

- Umicore

- Wieland-Werke AG

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日