電磁干渉(EMI)シールド:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Electromagnetic Interference (EMI) Shielding - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 2062069

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

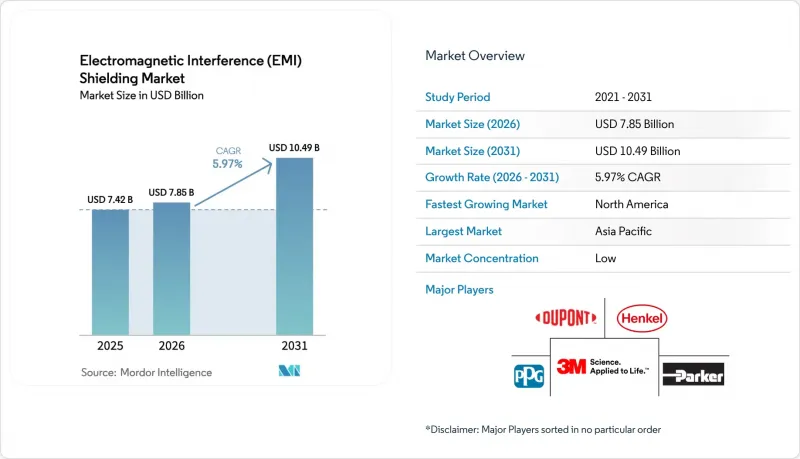

Mordor Intelligenceによると、電磁干渉(EMI)シールド市場の規模は2025年に74億2,000万米ドルと評価され、2026年の78億5,000万米ドルから2031年までに104億9,000万米ドルに達すると予測されており、予測期間(2026~2031年)におけるCAGRは5.97%となる見込みです。

本レポートは、材料タイプ(金属シールド、その他)、シールド方法(コンフォーマルコーティング、ガスケットシールド、その他)、用途(家電とウェアラブル機器、その他)、形態(シートとフォーム、その他)、地域(アジア太平洋、北米、欧州の、その他)ごとに分類されています。市場予測は金額(米ドル)ベースで提示されています。

世界の電磁干渉(EMI)シールド市場の動向と洞察

家電とウェアラブル機器の普及拡大

スマートフォン、スマートウォッチ、イヤホンは小型化が進んでいるため、エンジニアは現在、2.4~6 GHz帯で60 dB以上の減衰性能を維持しつつ、厚さ10μm以下のシールド層を指定しています。MXeneベースファブリックは、単層で42 dB、3層積層で69 dBの減衰性能を達成し、500回以上の曲げに耐えるため、曲面を持つウェアラブル機器の表面に最適です。折りたたみ式スマートフォンのヒンジは20万回以上曲げても耐えられます。銀ナノワイヤインクは、50%のひずみ下でも31,000 S/cmの導電性を維持し、RF漏洩チャネルを防ぎます。透明で伸縮性があり、洗濯可能なフィルムが成熟するにつれ、ロール・ツー・ロールコーティングラインを持つサプライヤーが、従来型金属缶ベンダーを凌駕することになると考えられます。

5G/ミリ波インフラの急速な展開

26 GHzと39 GHzのミリ波基地局では、低損失ポリテトラフルオロエチレン(PTFE)や液晶ポリマー基板が放射エミッションを増幅させるため、80 dB以上の定格を持つ基板レベルのシールドが必要です。連邦通信委員会(FCC)のPart 15と欧州の電気通信標準化機構(ETSI)のEN 301 489が2024年に厳格化されたため、OEM(オリジナル機器製造業者)は現在、熱ビアとEMIガスケットを組み合わせた成形アセンブリを購入し、製造プロセスを削減しています。北米のスモールセルの数は、2028年までに100万台を超える見込みであり、ワシントンD.C.近郊のデータセンター運営者は、グラフィックスプロセッシングユニット(GPU)のメモリエラー事故を受けて、すでにラックに60~80 dBのパネルを後付けしています。

高度シールド材料とプロセスの高コスト

ナノ材料フィルムは1kgあたり200米ドルを超えることもあり、ニッケル被覆炭素繊維の10倍の価格となります。真空スパッタリング装置は50万米ドル以上し、30~60分のサイクルで稼働しますが、超音波コーティング装置は設備投資が約5万米ドルと低コストである一方、インク調合の複雑さが増します。認証取得には開発予算の15~20%が追加されるため、社内に電磁両立性(EMC)検査室を持たない中小企業は、製品発売の遅れに直面しています。

セグメント分析

2025年には、導電性コーティングと塗料が売上高の32.70%を占めました。これは、スプレー、ブラシ、浸漬コーティングといったプロセスとの互換性により支えられており、多額の設備投資を伴う装置の変更なしに、既存の生産ラインにシームレスに統合できるためです。金属シールドは、80dB以上の減衰を必要とする航空電子機器ベイなど、高い堅牢性が求められる用途において依然として主流です。

導電性ポリマーと複合材料は、2031年までにCAGR6.12%で成長し、船舶や屋外通信機器の筐体において耐食性を求める設計者の関心を集めると考えられます。ポリアニリン/ニッケルフェライト複合材料は、吸収主体のメカニズムによりKバンドで78.07 dBのシールド効果を達成し、グリーン指数も1.0を超えています。これは、EUのREACH規制により禁止された六価クロム表面処理に比べて環境面で優位性があることを示しています。ハイブリッドTPU複合材料は現在312 S/cmの導電性を示しており、多材料ポートフォリオを提供するサプライヤーは、縮小するベンダーリストの中でクロスセルが可能となります。

ガスケットによるシールドは2025年に53.15%の市場シェアを占め、予測期間におけるCAGRは6.23%(2026~2031年)、これは、10万回のドア開閉サイクルを通じて1Ω以下の接触抵抗を維持し、125°Cに達するボンネット内温度に耐える導電性エラストマーとフォーム上布張りガスケットを指定する自動車OEMに牽引されています。基板レベルシールドは、スマートフォンやIoTモジュールの需要を取り込んでいますが、モジュールベンダーが基板製造時に統合された成形シールドへ移行しているため、このセグメントは利益率の圧迫に直面しています。

コンフォーマルコーティングは、コスト重視の民生用アプリケーション、セットトップボックス、スマートスピーカー用に提供されており、スプレー塗布された銀またはニッケル塗料により、金型への投資を必要とせずにFCC Part 15 Class B準拠に十分な30~50 dBの減衰を実現します。ケーブルシールドと筐体・通気口シールドは、インフラ市場に対応しています。液冷式AIラックを設置するデータセンター事業者は、熱スロットリングを防ぐために200 CFM以上の気流を維持しつつ、1~6 GHzで60~80 dBの減衰を実現するハニカムメッシュを備えたRFシールド通気パネルを必要としています。

地域別分析

2025年には、アジア太平洋が売上高の41.40%を占めました。これは、深センや東莞のクラスターが世界のスマートフォンとウェアラブル端末の60%以上を組み立てている中国の電子機器製造拠点、バッテリー管理システム(BMS)のシールド需要を引き寄せているインドの拡大するEV用電池セル生産能力に支えられたものです。日本は、2~6 GHzモジュール用の高性能フェライトコアで約9億米ドルの市場規模を記録しました。韓国の5GセグメントにおけるリーダーシップとSamsungの投資がチプレットのシールド需要を押し上げている一方、シンガポールやジャカルタのデータセンターではベントパネルの需要が急増しています。

2031年までCAGR6.55%と最も急速な成長が見込まれる北米は、ハイパースケールデータセンターの拡大と5Gインフラ投資の恩恵を受けています。2025年には、事業者らがGPUクラスターとエッジノードを同一施設内に共置する動きにより、北バージニア州だけで同地域のEMIシールド付き通気パネル消費量の30%以上を占めました。

欧州は2025年に大きなシェアを占め、ドイツの自動車・産業基盤に加え、六価クロム酸塩コーティングから導電性ポリマーへの代替を加速させるEUのREACH規制が牽引しています。フランスの航空宇宙・防衛セクタでは、落雷耐性認証を取得したケーブルシールドやMIL-STD-461G準拠の筐体が求められており、一方、英国では5Gの展開やスマートグリッドへの投資が、通信と産業オートメーションセグメントを支えています。南米、中東・アフリカは依然として新興市場であり、ブラジルの航空宇宙クラスターやアラブ首長国連邦のスマートシティプロジェクトがニッチな機会を提供していますが、現地での製造が限られており、輸入への依存度が高いため、確立された地域に比べて成長が制約されています。

その他の特典

- エクセル形態の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 家電とウェアラブル機器の普及の急拡大

- 5G/ミリ波インフラの急速な展開

- 自動車、医療、航空セグメントにおける世界のEMC規制の強化

- 産業別衛星コンステレーションが機内シールド需要を牽引

- 先進包装におけるチップレットとSiPのコンパートメントレベルでのシールド

- 市場抑制要因

- 高度遮蔽材料とプロセスの高コスト

- 超小型と折りたたみ式デバイスにおけるフォームファクターの制約

- 銅価格の変動が、大量生産プログラムにおけるBOMリスクを高めています

- バリューチェーン分析

- 規制情勢

- ポーターのファイブフォース

第5章 市場規模と成長予測

- 材料タイプ別

- 導電性コーティングと塗料

- 金属シールド

- 導電性ポリマーと複合材料

- EMI/EMCフィルタ

- テープとラミネート

- 炭素系フォームとナノ材料フィルム

- シールド方法別

- コンフォーマルコーティング

- ガスケットシールド

- 基板レベルシールド

- ケーブルシールド

- 筐体と通気口シールド

- 用途別

- 民生用電子機器とウェアラブル機器

- 自動車・EV

- 通信と5G/6Gインフラ

- 航空宇宙、防衛、eVTOL

- ヘルスケアと医療機器

- 産業機器とオートメーション

- 再生可能エネルギーとスマートグリッド

- データセンターとクラウドインフラ

- 形状別

- フィルムとコーティング

- ガスケットとOリング

- シートとフォーム

- ファブリック/軟質テキスタイル

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- ロシア

- その他の欧州諸国

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- その他のアジア太平洋諸国

- 中東・アフリカ

- 南アフリカ

- アラブ首長国連邦

- その他の中東・アフリカ諸国

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア・ランキング分析

- 企業プロファイル

- 3M

- Changzhou National Radio-Products Factory

- DuPont

- ETS-Lindgren

- Henkel AG & Co. KGaA

- Holland Shielding Systems BV

- Kitagawa Industries Co., Ltd.

- Leader Tech Inc.

- MG Chemicals

- Mobix Labs

- Nolato AB

- Parker Hannifin Corp

- PPG Industries Inc.

- RTP Company

- Schaffner Holding AG

- Sekisui Chemical Co., Ltd.

- Shin-Etsu Polymer Co., Ltd.

- Sidus Space

- TDK Corporation

- Tech-Etch Inc.

- W. L. Gore & Associates Inc.

- YShield GmbH & Co. KG

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日